categoria: Il denaro non dorme mai

La volatilità nei mercati è inevitabile, due modi per proteggersi

Ho cominciato ad interessarmi della volatilità dei mercati nel 2008 dopo la grande crisi finanziaria. Il mio obiettivo era quello di trovare l’hedge perfetto. Nell’ambito di Portfolio Management quando si parla di hedging, si parla delle obbligazioni e dell’oro come hedge per le nostre posizioni in azioni. Il problema è che queste due asset class non hanno una correlazione completamente inversa con gli indici azionari. In realtà in un crollo di liquidità come marzo 2020 o il 2008, sono tra le prime asset class a crollare perché sono le più liquide. Gli investitori sono costretti a coprire le margin calls sulle loro posizioni in equities e per questo vendono tutto quello che è più facilmente liquidabile come l’oro e le obbligazioni. Questa vendita di forza porta ad un crollo anche questi safe haven assets lasciando perplessi soprattutto i più inesperti che trovano l’intero portafoglio in rosso. Cosa che mi è successa personalmente nel 2008, quando mi è crollato l’intero portafoglio nonostante avessi una buona parte dei miei assets in oro e obbligazioni. In questo grafico potete vedere come i crolli dell’oro e delle obbligazioni seguono quelli azionari.

La grande crisi finanziaria, mi ha spinto a cercare di creare un portafoglio con potenziale di crescita ma con supporto nelle crisi di liquidità. Tra i libri che più hanno condizionato la mia carriera da investitore è stato quello di Nicholas Taleb: “Il Cigno Nero”. Il libro tratta dell’impatto di alcuni avvenimenti rari e imprevedibili e della tendenza umana di trovare retrospettivamente spiegazioni semplicistiche su questi eventi. Il concetto del cigno nero, è soprattutto applicabile al mondo dell’asset management. Sia i gestori che i risparmiatori sono ossessionati dalla media dei ritorni di un asset o di un portafoglio. La convinzione è che la performance passata di un asset si ripeterà in futuro.

In passato ho parlato della volatilità in modo generale. In quest’articolo ne parlerò in dettaglio e spiegherò come funzionano due strategie di protezione. Cem Karsan, managing partner di Aegean Capital, specialista in strategie di volatilità ha aggiunto il suo commento sulla strategia long volatility.

Che cos’è la normal distribution?

La distribuzione del portafoglio tipico, segue quello che si chiama normal distribution. In pratica, da investitori assumiamo che i rendimenti di un investimento sono distribuiti in modo normale. Nell’industria finanziaria è comune prevedere i ritorni futuri in base a una distribuzione normale perché è più semplice. In questi casi il gestore guarda a due valori, la media (per calcolare i ritorni futuri) e la deviazione standard (il rischio del vostro investimento).

Che cos’è la normal distribution? Cerchiamo di capirla tramite questo grafico. Da sinistra a destra sull’asse X possiamo vedere i ritorni del nostro portafoglio. Mentre sull’asse Y troviamo il rischio

Secondo questo grafico, il nostro ritorno dipende dal rischio che assumiamo. Per esempio, se guardiamo alla linea arancione, possiamo vedere che un portafoglio meno rischioso ha dei ritorni più prevedibili e minori. I nostri ritorni in questo caso sono nella campana arancione. Invece un portafoglio più rischioso ha ritorni più volatili – la campana blu. Questo esempio ci mostra chiaramente come in una normal distribution più rischio equivale a più ritorni. Ma i ritorni di un asset sono veramente normali? Una distribuzione normale prevede gli squilibri di mercato? Ora usando lo stesso grafico, guardiamo ai ritorni storici dell’indice S&P500. Come potete vedere, la maggior parte dei ritorni sono nella campana. Alla sinistra del grafico vedete quelli che chiamano fat tails.

I fat tails sono quelli che Nicholas Taleb chiama “I Cigni Neri”. Quegli eventi estremi che non possono essere previsti dai modelli finanziari che seguono una semplice normal distribution. Quindi questo ci dice due cose. Uno che normal distribution è imperfetto nel prevedere i ritorni di un portafoglio e due che non ci permette di implementare il risk management appropriato.

Che cos’ è VIX?

Abbiamo parlato in passato del VIX, l’indice di volatilità. Più precisamente è un indice che proietta la volatilità a 30 giorni. Misura la volatilità delle opzioni sull’indice S&P500. Quindi quando l’indice crolla, il VIX sale.

Il problema del negative roll yield

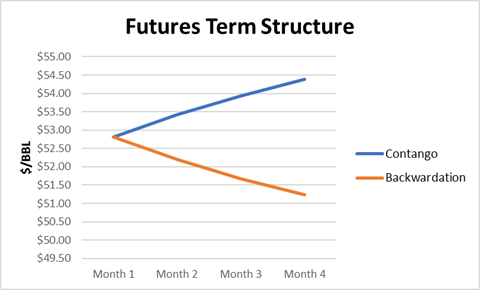

Spesso alcuni dei nostri clienti ci chiedono se investire direttamente in un ETF che segue il VIX sia la soluzione per prendere una posizione inversa all’indice S&P500. Anche se sembra una soluzione ideale, se non si ha a disposizione un algoritmo, investire direttamente nel VIX non è facile. A differenza di un indice azionario, la volatilità bassa tende a diminuire (invece di aumentare) almeno che non vi sia un evento. In più il VIX soffre di quello che si chiama il Negative Roll Yield. L’indice VIX per un investitore ha gli stessi problemi che gli indici delle materie prime. Usiamo il petrolio per capire il concetto del Negative Roll Yield del VIX. Nel grafico potete vedere la tipica struttura di mercato in contango del petrolio. In fondo a sinistra troverete il prezzo spot – se vogliamo vendere oggi. In alto a destra troverete il prezzo futuro. Da compratori o venditori possiamo comprare o vendere al prezzo spot, oppure al prezzo futuro.

Un ETF che segue il petrolio ogni mese per restare nel mercato, deve vendere il contratto dei futures più vicino e rientrare nel mercato comprando quello con scadenza più lontana. Visto che il futures più lontano ha un prezzo più alto (il mercato è in contango), l’ETF perde valore costantemente. Questo movimento si chiama “negative roll yield”. L’unico modo che un indice può guadagnare nel roll, è se il mercato si inverte e va in una struttura chiamata backwardation. In questo caso, l’indice vende ad un prezzo alto e compra a uno più basso per restare nel mercato.

In generale il mercato del VIX è quasi sempre in Contango. Quindi andando lunghi nel VIX perdiamo di continuo, mese dopo mese, almeno che non vi sia un evento che porti il mercato azionario al ribasso ed il VIX a rialzo. Un evento come Marzo 2020. Quelli però sono difficilmente prevedibili dall’investitore comune.

Perché la volatilità aumenta?

Tornando al grafico della campana, quando ci muoviamo sulla sinistra del grafico, il VIX tende ad andare a rialzo. Quando l’indice S&P 500 ha dei movimenti bruschi a ribasso, i gestori entrano velocemente nel mercato e cominciano a comprare opzioni put per proteggersi dai crolli. Le put e l’indice S&P500 hanno una correlazione inversa. Visto che il VIX segue l’andamente delle opzioni sull’indice S&P500, più vi è un aumento delle put, più il VIX aumenta e per questo motivo il VIX mostra quella sua correlazione inversa all’indice S&P500. Prevedere il futuro è impossibile, ma più gli investitori si hedgiano con opzioni put più vi sono aspettative di un movimento di mercato brusco al ribasso. Questa volatilità (chiamata implicita) viene catturata nel premium pagato per beneficiare della protezione delle opzioni put. La volatilità implicita, viene catturata nel VIX.

Christopher Cole, manager di Artemis Capital, ci aiuta a capire il movimento della volatilità in modo molto elegante. Secondo Cole “la volatilità è il sorella del credito. La volatilità è guidata da una variazione del ciclo del credito”. La volatilità tende ad aumentare quando vi è una contrazione nel mercato del credito. O meglio quando per un’azienda costa di più finanziarsi. Finché i tassi sono bassi e le aziende riescono a finanziarsi a livelli molto bassi, la volatilità tende a rimanere bassa almeno che non vi siano eventi particolari come marzo 2020 che portano incertezze nel mercato.

Come possiamo proteggere il nostro portafoglio pensando alla volatilità?

Ci sono diversi modi per proteggersi dai crolli. In passato ho parlato brevemente di put options. In questo caso, l’investitore può comprare put out of the money sull’indice S&P500 (o qualsiasi altro indice azionario del nostro portafoglio). “Out of the money” significa che lo strike price dell’opzione è lontana dal prezzo di mercato. Per questo motivo il costo della put è economico, ma siamo protetti nel caso di un movimento brusco di mercato. Ogni mese l’investitore vende la put in scadenza e compra quella con scadenza più lontana in modo da non perdere protezione. Il vantaggio di questa strategia è che la put ha una correlazione inversa rispetto a un indice azionario. Quindi supporta il nostro portafoglio in un crollo. Questa strategia ha però degli svantaggi, in primis, quello del costo del premium dell’opzione. Ogni mese per beneficiare della put, dobbiamo pagare un premium. Se il mercato non crolla, perdiamo il costo del premium. In più in base alla struttura di mercato, ogni volta che rientriamo nella put (dopo il roll) rischiamo di dover pagare un premium maggiore.

Una strategia più interessante della put, è quella di usare l’indice VIX come protezione. In questo caso, invece di comprare una put sull’indice S&P500, l’investitore può comprare una call out of the money sull’indice VIX. Nel caso di un crollo dell’indice S&P500, l’indice VIX sale, gli investitori beneficiano grazie alla call sul VIX. Anche se una call o una put hanno vantaggi e svantaggi simili, ci sono alcuni motivi per i quali preferisco usare una strategia con OTM (out of the money) call sul VIX rispetto ad una put. Uno dei principali, è che gli investitori istituzionali storicamente hanno sempre usato le put per hedgiarsi. E solitamente quando le cose si mettono male, entrano aggressivamente nel mercato. Questo fa sì che il prezzo di una put option sull’indice S&P 500 costa molto più che una OTM call sul VIX, uno strumento poco usato da fondi istituzionali. Se poi viene strutturata bene, una protezione sul VIX in alcuni casi può costare zero. Queste strutture sono più complicate da implementare, ma molto semplicemente consiste nel vendere due call e comprane una. Come l’investitore prezza la struttura è molto importante.

Negli ultimi venti anni abbiamo visto una soppressione della volatilità implicita e del risk premium causata da un iniezione di liquidità da parte delle banche centrali. Questo ha spinto i tassi d’interessi a minimi storici, favorendo il mercato azionario. A causa dell’abbassamento del risk premium, gli investitori a caccia di yield si sono visti sempre più lunghi su asset rischiosi. Questo sistema ha creato un problema di azzardo morale da parte dei partecipanti. Oggi si investe più pensando ai movimenti e ai bilanci della Federal Reserve che ai rischi fondamentali di un asset. Gli investitori pensano sempre meno ai cigni neri, la parte sinistra della campana. La teoria rischiosa che regna nei mercati è che questo regime, dove i tassi sono invariati a 0% sia la nuova norma. Il problema è che gli investitori usano un periodo di soli venti anni per formulare questa ipotesi. Se guardiamo ai mercati, venti anni sono davvero pochi. Un cambio di politiche monetarie o fiscali non è impossibile. Nel settore privato come in quello pubblico vi è sempre più leva. Il che rende i crolli di mercati più brevi ma più gravi e pericolosi.

A lungo termine, nessuno può sostenere il contrario, il sistema deve passare per un deleveraging. Il livello di leva va ridotto. Questo è molto bearish per le azioni e comporterà un cambio di regime nei mercati del credito. Un cambio di regime nel mercato del credito è molto bullish per la volatilità e per quei settori come il value. Ricordate, il compiacimento è il maggiore nemico per un investitore. L’allenatore della mia squadra di calcio universitaria, ci diceva sempre, ”Always stay on the ball, guys”

Buon Investimento.

Per maggiori informazioni mi potete contattare a investire come i migliori o al mio Twitter @theimmigrant84