categoria: Res Publica

Le rigide condizionalità del MES e perché non porta risparmi

Articolo di Riccardo D’Orsi (dottorando in Economia presso la Divisione Economica dell’Università di Leeds e assegnatario della “Leeds Doctoral Scholarship”), analista di Kritica Economica.

È notizia di queste settimane quella riguardante la caduta in territorio negativo degli interessi sui BTP triennali, seguita dall’annuncio del rifiuto all’attivazione del MES da parte del premier Conte. Abbiamo già avuto modo come redazione di Kritica Economica di esporre i punti che renderebbero l’ausilio di tale strumento inutile, per non dire dannoso. Riteniamo che i recenti sviluppi sul mercato dei titoli di Stato forniscano rinnovato vigore alla nostra posizione. È dunque obbiettivo di questo contributo quello di ripercorrere alcune delle nostre argomentazioni nel tentativo di fornire supporto teorico all’indirizzo del governo italiano e, al contempo, demistificare le audaci argomentazioni di chi tutt’oggi ha l’ardore di scandalizzarsi di fronte ad una mossa che appare scontata nell’ottica di tutela dell’interesse nazionale.

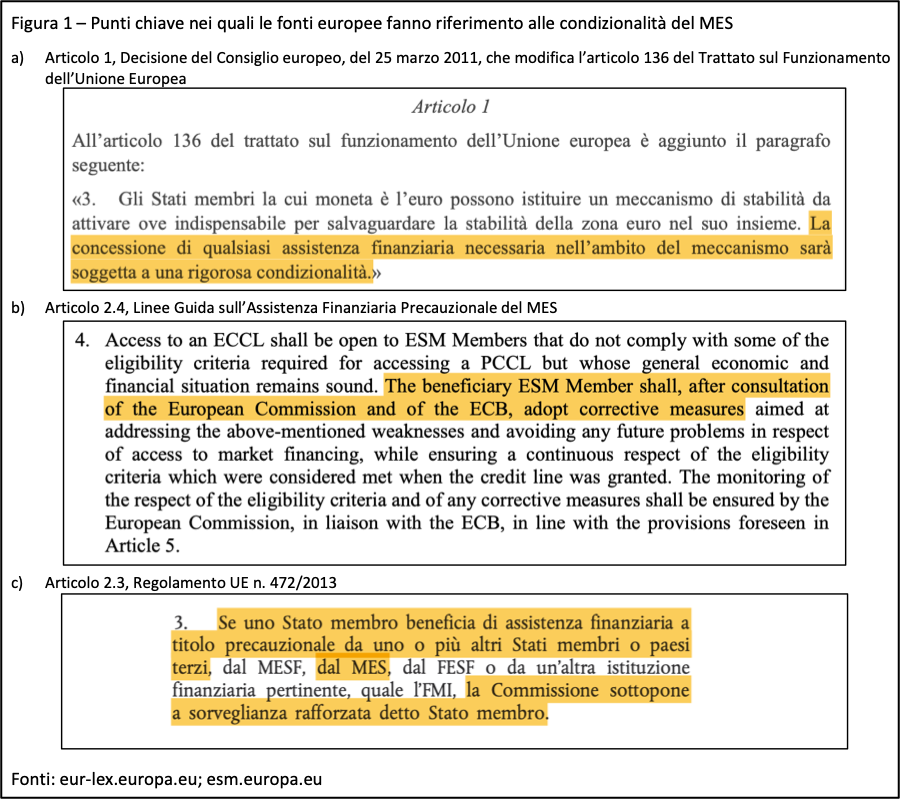

1. Le condizionalità del MES sono contenute in documenti di rango normativo superiore ad una lettera di intenti

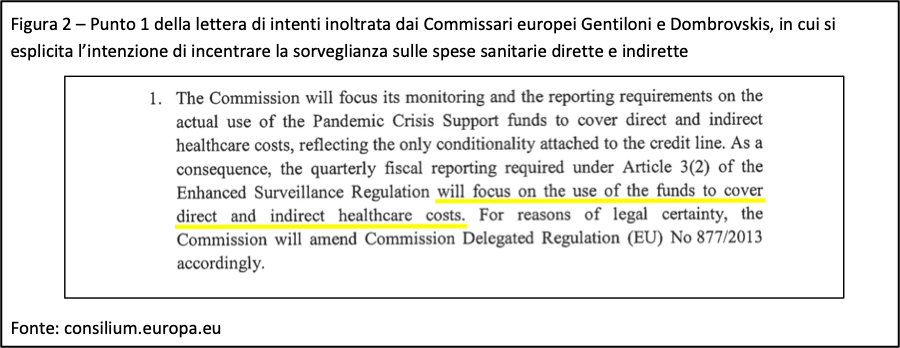

Partiamo dall’annosa questione della presenza o meno di condizionalità. Il dibattito su questo punto ha raggiunto livelli di ipertrofismo surreali e spesso vede contrapposte posizioni ideologiche che esulano da una discussione organica delle fonti di riferimento o, nel migliore dei casi, si richiamano unicamente ai testi che suffraghino la propria tesi, ignorando deliberatamente la documentazione che la questioni. Rifuggendo tali tendenze, promuoviamo un’analisi d’insieme basata sulla gerarchia delle fonti. Da un lato, a sostegno della presenza di condizionalità, troviamo la Modifica all’articolo 136 del Trattato sul Funzionamento dell’Unione Europea, richiamata dal Trattato Istitutivo del Meccanismo Europeo di Stabilità, le Linee Guida sull’Assistenza Finanziaria Precauzionale del MES, e il Regolamento UE 472/2013. Dall’altro, la lettera di intenti dei Commissari europei Gentiloni e Dombrovskis viene spesso invocata come garanzia per argomentare che l’accesso al MES non implicherebbe alcuna condizionalità se non quella dell’utilizzo dei fondi in spese sanitarie dirette o indirette.

La questione è più semplice di quanto i meandri giuridici lascerebbero trasparire. Trattati internazionali e regolamenti UE hanno un rango sovraordinato a qualsivoglia lettera di intenti, che rappresenta un documento politico privo di valore normativo. Se poi si inquadra l’eventuale accesso di un paese alla linea di credito in un orizzonte di medio periodo, si comprende che, anche qualora l’attuale Commissione decidesse per scelta politica di non esercitare condizioni che comunque sono contenute nelle fonti primarie, non vi è alcuna garanzia che questo orientamento persista nel tempo.

Da un lato, gli organi europei verranno infatti rinnovati nel 2024. Resta dunque implicito che, avendo il programma di sorveglianza rafforzata insito nel MES un orizzonte temporale ben maggiore, l’Italia si troverebbe presto a fare i conti con autorità sorveglianti differenti dai Commissari attualmente in carica. Dall’altro, il nostro paese manterrà una posizione di relativa forza contrattuale nei confronti delle istituzioni comunitarie solo fintanto che la BCE continuerà ad operare sui mercati secondari con programmi a sostegno dei titoli nazionali – azione che ha una durata incerta, ma che presumibilmente cesserà non appena il quadro macroeconomico internazionale lo consentirà, viste le pressioni politiche dei paesi rigoristi. È dunque probabile che nel medio periodo l’Italia si ritroverà in un contesto politico-economico ben diverso da quello attuale. Qualora ciò dovesse avvenire sullo sfondo della linea di credito del MES già attivata, è verosimile che il governo italiano sarebbe costretto a rimettersi agli organi di controllo sovranazionali, comunitari e non, che avrebbero tutti i presupposti giuridici per rivendicare il condizionamento del suo indirizzo politico.

2. Il MES non garantisce benefici sul piano del risparmio degli interessi sul debito

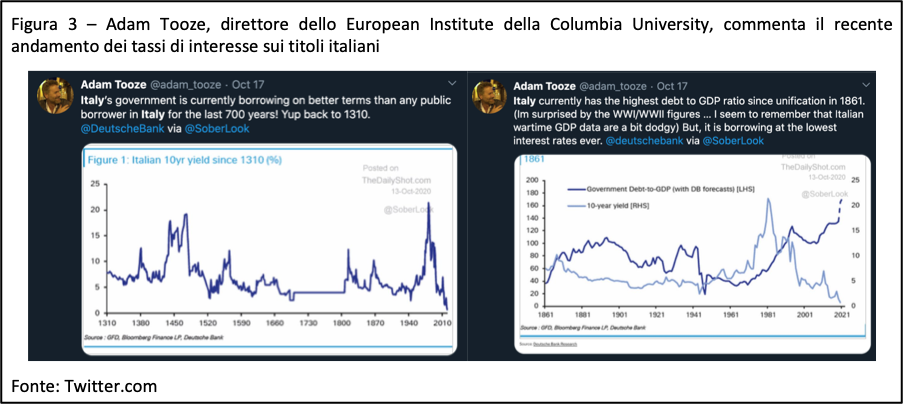

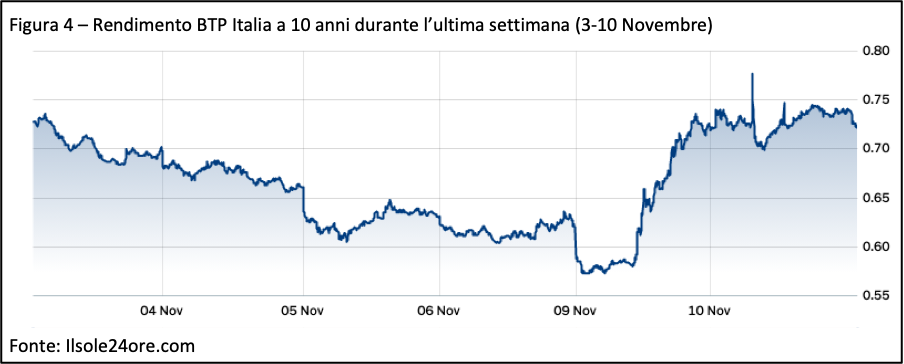

Detto ciò, viene dunque da domandarsi quali siano i presunti benefici offerti dal MES. Vi è chi fa riferimento al risparmio dei tassi di interesse sul debito. Per rispondere a questo punto, basti richiamare l’attenzione sull’andamento delle recenti aste sui BTP, che hanno attirato le ironie di eccellenti commentatori economici internazionali, e che rivelano che l’Italia non ha mai avuto condizioni di accesso ai mercati favorevoli quanto quelle attuali.

Grazie all’azione della BCE, il risparmio sugli interessi che dovrebbe essere garantito dal MES dunque è ad oggi irrilevante, e in un’ottica dinamica non è neanche certo. Alla variabile del tasso di interesse marginale del MES, va infatti aggiunta una commissione annuale. Mediamente, lo storico dei tassi di interesse totali sui crediti del MES è stato dello 0,76%: una quota addirittura superiore a quella mediamente richiesta dai BTP decennali nelle aste dell’ultima settimana.

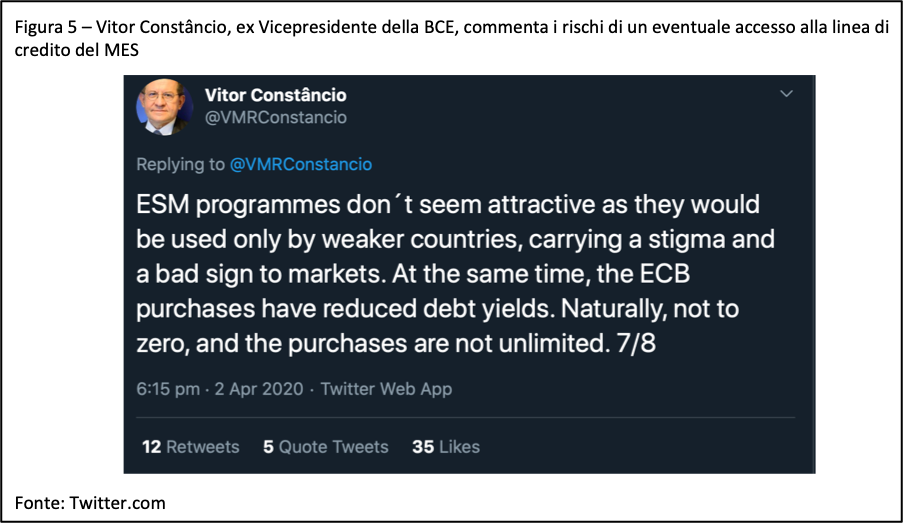

Ancor più importante, al costo della spesa per interessi, potrebbe aggiungersi una spesa indiretta dovuta allo stigma sui titoli di Stato piazzati nelle aste ordinarie, come recentemente dichiarato dall’ex Vicepresidente della BCE Vitor Constâncio. Lungi dall’essere un timore infondato, l’adesione alla linea di credito del MES trasmetterebbe un pessimo segnale agli investitori per almeno due motivi. In primo luogo, esso restituirebbe la percezione che il paese riscontri difficoltà ad accedere ai mercati, prefigurando l’eventualità di una ristrutturazione del debito che avrebbe effetti nefasti sui tassi di interesse. In secondo luogo, una dinamica analoga potrebbe essere innescata dal fatto che i prestiti del MES fruiranno dello status di creditore privilegiato (punto (13), Trattato Istitutivo), “juniorizzando” di fatto le altre categorie di debito. Va da sé che vi è il concreto rischio che tali dinamiche vengano esacerbate dall’eventualità, ad oggi concreta, che l’Italia sia l’unico paese ad accedere alla linea di credito.

Visto quanto detto, e data l’evidenza empirica che gli interessi sul debito sono determinati dalle banche centrali, sosteniamo dunque che l’Italia farebbe bene a spingere nelle opportune sedi politiche perché il sostegno della BCE diventi strutturale – cosa che, come già argomentato, potrebbe fare con una forza contrattuale decisamente inferiore qualora decidesse di attivare la linea di credito del MES. Giova poi ricordare che molte delle emissioni di BTP nazionali sono rivolte al mercato retail e acquistati da investitori domestici, il che comporta che gli interessi vengano corrisposti per la gran parte a piccoli risparmiatori italiani, riflettendosi positivamente sui consumi e rimanendo dunque verosimilmente all’interno del circuito economico nazionale. Va da sé che quanto detto non varrebbe per i trasferimenti netti verso un’istituzione internazionale sottesi dal MES.

3. Le rigide condizionalità del MES espongono l’Italia a rischi macroeconomici sistemici; quelle leggere non sono adatte alle esigenze di finanziamento del Sistema Sanitario Nazionale

L’altro punto che viene sovente portato a sostegno dell’attivazione del MES è quello di chi riconosce il tema delle condizionalità ma, sull’onda del livore esterofilo, ne rivendica la bontà in quanto garanzia che i finanziamenti ottenuti si trasformino in panacea ad alto moltiplicatore monetario. Per confutare sul piano fattuale tale argomentazione, che dovrebbe già di per sé accantonarsi per le sue dubbie connotazioni democratiche, basti approfondire che cosa comportino tali condizioni.

Partendo dalle “rigide condizionalità” del Trattato Istitutivo (punto (2)), l’attivazione dell’assistenza precauzionale del MES (art. 14) per l’Italia si tradurrebbe in una linea di credito soggetta a condizioni rafforzate (art. 2.2, Linee Guida sull’Assistenza Finanziaria Precauzionale del MES). Quest’ultima contemplerebbe l’adozione di “misure correttive” (art. 2.4) finalizzate al consolidamento fiscale, tra le quali potrebbero figurare tagli alla spesa pubblica in sanità, istruzione e prestazioni sociali, abbinate a riforme strutturali del mercato del lavoro. Sugli effetti catastrofici di politiche pro-cicliche quali quelle previste dal MES sullo sfondo di un regime di stagnazione e crollo della domanda aggregata, si vedano le recenti dichiarazioni del FMI e della Banca Mondiale.

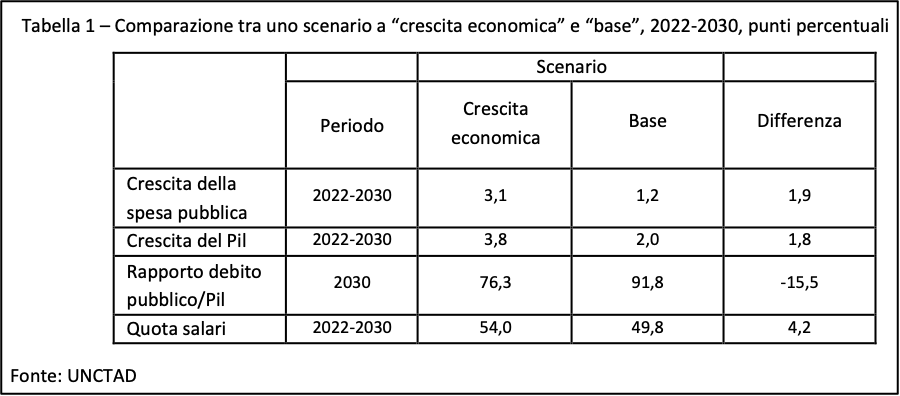

Il Rapporto su Commercio e Sviluppo del 2020 pubblicato dall’UNCTAD propone proiezioni econometriche per il periodo 2022-2030, comparando gli effetti di uno stimolo fiscale modesto (1,2%) con uno scenario che contempla una maggiore spesa pubblica (3,1%). Ne emerge che maggiore è il coinvolgimento del settore pubblico nel piano di rilancio economico post-Covid, più concrete saranno le prospettive di ripresa (3,8% contro 2%), con effetti benefici persino sul rapporto debito/Pil (76,3% contro 91,8%). Si può soltanto immaginare quale sarebbe l’impatto nefasto di avanzi primari conseguiti in tale quadro.

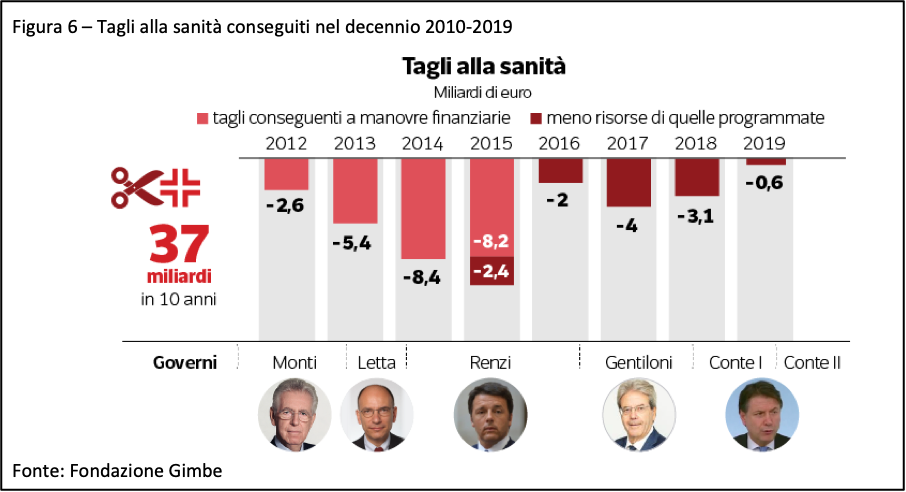

Sul fronte delle “condizionalità leggere”, ovvero quelle afferenti al vincolo delle spese sanitarie previsto nella missiva della Commissione (punto (1)), il MES non risponde alle esigenze di finanziamento del Sistema Sanitario Nazionale (SSN). Il definanziamento della sanità pubblica italiana è strutturale ed esteso su un orizzonte temporale di diversi anni. La spesa di circa 36 miliardi che vorrebbe essere stanziata nell’arco di 7 mesi (il periodo richiesto per il versamento delle traches del MES) corrisponde all’incirca al risparmio conseguito a seguito dei tagli alla sanità nell’intero decennio 2010-2019, e rappresenterebbe quasi 1/3 della cassa totale del Fondo Sanitario Nazionale (FSN). Essendo finanziamenti in spesa capitale, le risorse del MES non potrebbero poi essere destinate alla spesa corrente nell’ottica di lungo periodo, ovvero a un incremento strutturale del FSN. Il MES non potrebbe dunque essere utilizzato in chiave sistemica, per esempio, per l’incremento del personale sanitario e l’aumento dei fondi destinati alla ricerca: le due esigenze chiave identificate dai recenti rapporti sul definanziamento del SSN. Al contrario, le risorse reperite dovrebbero essere allocate una tantum sullo sfondo di una struttura sanitaria federalistica improntata a logiche di mercato concorrenziali e aziendalistiche. Il risultato sarebbe verosimilmente lo stanziamento dei fondi a favore di opere che avrebbero più l’utilità di arricchire le aziende appaltatrici che di rispondere alle reali esigenze della medicina territoriale – il che rivela perché è da mesi che le principali categorie rappresentanti delle grandi imprese spingono per l’accesso a tale strumento.

3. Il rifiuto del MES getta le basi per la programmazione di un piano di ripresa a livello nazionale

3. Il rifiuto del MES getta le basi per la programmazione di un piano di ripresa a livello nazionale

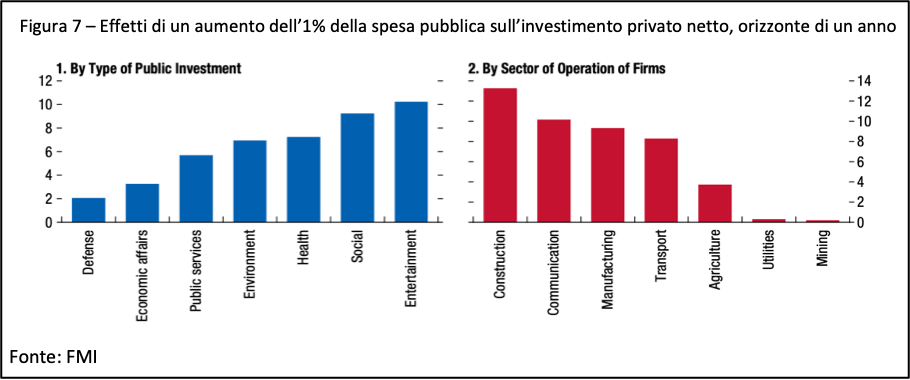

Per le ragioni sin qui esposte, rivendichiamo la fondatezza dell’indirizzo politico del Governo italiano e la sensatezza del rifiuto all’attivazione del MES. Resta implicito che un tale orientamento non darà di per sé alcuna garanzia sulla riuscita di una ripresa economica post-Covid. È tuttavia indubbio che, con questa azione, gli organi decisionali italiani si siano ritagliati uno spazio politico per la programmazione di un piano di rilancio a livello nazionale evitando, quantomeno in questo frangente, di rifugiarsi dietro l’alibi del “vincolo esterno”. Al fine di concretizzare la prospettiva di una ripresa economica, auspichiamo dunque che il governo compia un passaggio ulteriore e sfrutti pienamente la finestra al momento estremamente favorevole per reperire quante più risorse possibili sui mercati finanziari, per poi disporre un piano di sviluppo improntato alla crescita strutturale di investimenti pubblici. Sembrano difatti muoversi in tal senso persino le raccomandazioni delle istituzioni tecniche che hanno storicamente promosso una visione conservatrice sul ruolo dello Stato nell’economia. Il Rapporto sul Monitoraggio Fiscale di ottobre pubblicato dal FMI sottolinea infatti che l’investimento pubblico non solo non spiazza l’investimento privato, ma lo stimola, favorendo la crescita economica in tutti i suoi fondamentali.

Alla luce di quanto detto, non possiamo che ritenere mal riposto, nell’ottica di tutela dell’interesse nazionale, il fervore di chi tutt’oggi continua a spingere per l’attivazione del MES. In particolare, riguardo alle posizioni delle associazioni di categoria, mentre non stupisce l’interesse particolaristico delle rappresentanze industriali verso uno strumento che gli garantirebbe liquidità nell’immediato e conterrebbe l’interventismo statale nel medio termine, il fervore dei sindacati è totalmente ingiustificato, e si colloca nel solco del fallimento quarantennale di tali enti nel sostenimento della quota salari. Riguardo alle posizioni dei rappresentati politici che invocano il MES, queste si ascrivono a tendenze analoghe a quelle di un recente passato fallimentare, caratterizzato dal “vincolismo” come metodo di governo. L’aborrimento di tale approccio volto alla riscoperta del conflitto sociale come sale della democrazia, e la sintesi di quest’ultimo nel nome del perseguimento dell’interesse nazionale, sono ingredienti imprescindibili di qualunque prospettiva di rilancio economico.

Bibliografia

Conferenza delle Nazioni Unite sul Commercio e lo Sviluppo (2020). Trade and development report: From global pandemic to prosperity for all avoiding another lost decade. Ginevra, giugno.

Commissione Europea (2020). Lettera dei Commissari Gentiloni e Dombrovskis del 7 maggio 2020.

Consiglio Europeo (2011). Decisione del consiglio europeo che modifica l’articolo 136 del 25 marzo 2011del trattato sul funzionamento dell’Unione europea relativamente a un meccanismo di stabilità per gli Stati membri la cui moneta è l’euro. Gazzetta ufficiale dell’Unione Europea, 2011/199/UE.

Consiglio Europeo & Parlamento Europeo (2013). Regolamento UE N. 472/2013 del 21 maggio 2013. Gazzetta ufficiale dell’Unione Europea.

Fondazione GIMBE (2019). Il definanziamento 2010-2019 del Servizio Sanitario Nazionale. Bologna, settembre.

Fondo Monetario Internazionale (2020). Fiscal monitor: Policies for recovery. Washington, ottobre.

Meccanismo Europeo di Stabilità (2012). Trattato che istituisce il Meccanismo Europeo di Stabilità.

Meccanismo Europeo di Stabilità (2019). European Stability Mechanism Guideline on Precautionary Financial Assistance.

Meccanismo Europeo di Stabilità (2020). Lending Rates.