categoria: Il denaro non dorme mai

I bond convertibili, un asset alternativo in tempi di tassi negativi

Qualche giorno fa, sono dovuto tornare al nostro ufficio di Midtown. Ci mancavo da fine febbraio. L’edificio è adiacente alla stazione di Grand Central, dove il via vai di persone non finisce mai, o per lo meno era così. Quello che mi ha sorpreso tornando, era la calma. Il cinquanta o sessanta percento dei negozi e ristoranti erano chiusi e le strade erano libere. Il traffico newyorkese era scomparso.

Il 2020 è stato un anno che difficilmente dimenticheremo. È capitato di tutto. Da crisi sanitarie, a politiche ad economiche. La crisi di marzo 2020 è stata una delle peggiori della storia portando ad un crollo del mercato senza precedenti, una recessione economica e tasso di disoccupazione più alti della storia. A seguito del crollo di marzo, la Federal Reserve è entrata a supporto dei mercati. L’intervento monetario è stato uno dei più aggressivi di sempre, in questo grafico possiamo vedere i bilanci della Federal Reserve:

Questo intervento ha immesso un’ingente quantità di denaro nel sistema, e contribuito a creare la prossima bolla di mercato. In questo grafico abbiamo il Market Cap sul PIL dell’indice S&P500. Questo è ufficialmente il mercato più sopravvalutato di sempre.

Questa sopravvalutazione non è circoscritta all’indice S&P500. Anzi è una caratteristica che accomuna quasi tutte le asset class. Per un investitore, distribuire i propri asset non è mai stato così complicato. Da una parte abbiamo l’azionario ai massimi. Dall’altro lo yield delle obbligazioni ai minimi ed il prezzo ai massimi. Questo crea una situazione dove la correlazione opposta tra azioni e obbligazioni non esiste più. Un grattacapo non da poco, non solo per il risparmiatore ma anche per i fondi istituzionali come i fondi pensione che si trovano a dover cercare yield in asset storicamente troppo rischiosi per i loro bilanci. E’ così che ci troviamo in un mercato dove la leva finanziaria è tornata a salire a livelli imprudenti.

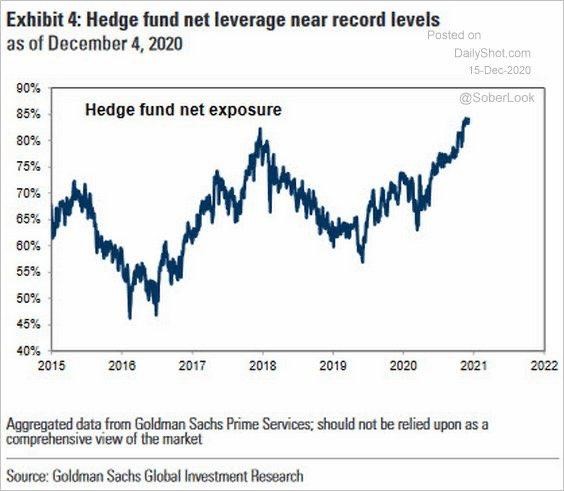

Basta guardare questo grafico, dove vediamo il livello della leva degli hedge fund. Mai stato così alto. Ho parlato della leva in passato: è uno strumento che può aiutare a migliorare i nostri ritorni se usato adeguatamente. Aumenta però le perdite durante un crollo se usato in modo impreciso.

In quest’articolo, parlerò di un asset class poco conosciuto dal risparmiatore, ma che ha caratteristiche ibride tra obbligazioni e azioni. Parliamo delle obbligazioni convertibili. Le obbligazioni convertibili sono titoli strutturati, asset ibridi tra azioni e obbligazioni. Possono essere definite obbligazioni che alla scadenza prevedono la possibilità di ottenere una performance extra collegata all’andamento dei titoli azionari. Le obbligazioni convertibili sono obbligazioni tradizionali che prevedono il rimborso del capitale, salvo insolvenza, più eventuali pagamenti cedolari. La differenza sta nella capacità di un’obbligazione convertibile di partecipare all’apprezzamento delle azioni della società emittente. Questo è possibile grazie alla sua struttura, che vede abbinato un titolo obbligazionario ed una call option (sul titolo azionario). Un’obbligazione convertibile può partecipare al rialzo quando i mercati azionari sono in uptrend e l’azione sottostante si apprezza. Al contrario, durante i ribassi dei mercati azionari, le obbligazioni convertibili tendono a comportarsi in modo simile alle obbligazioni societarie tradizionali. Per questo possono essere meno volatili rispetto al mercato azionario.

Le caratteristiche delle obbligazioni convertibili

Come ci spiega Marco Manzo, Research Analyst di ICM, vi sono due caratteristiche che differenziano le obbligazioni convertibili: il rapporto di conversione, e la possibilità di ricevere interessi fino alla maturità nel caso di non conversione.

Il rapporto di conversione (prezzo al quale l’obbligazione avrà il diritto di conversione ad azione) è determinato al momento dell’emissione, e indica il numero di azioni per le quali l’obbligazione può essere scambiata. Per esempio, un’obbligazione emessa con un rapporto di conversione di 1:50 significa che l’investitore può scambiare l’obbligazione con 50 azioni della società emittente. Prendiamo un valore nominale di 1000 euro, in questo esempio, la conversione potrà essere eseguita a 20 euro (con 1000 euro di valore nominale/50 = 20 euro per azione).

La seconda caratteristica menzionata in precedenza, è la protezione del downside. L’investitore continuerà a ricevere l’interesse in caso di non conversione (sempre che non vi sia insolvenza).

La caratteristica asimmetrica

Queste caratteristiche possono tradursi in un attraente profilo di rendimento asimmetrico. In un portafoglio ben diversificato i bond convertibili possono partecipare all’upside di un crescente mercato azionario. Allo stesso tempo, possono performare bene, quando il mercato azionario è in downtrend. Dai dati storici si nota come su un ciclo di mercato completo l’obbligazione convertibile parteciperà al 50-60% del rialzo e al 30-40% del ribasso.

Fonte: Convertible Bonds: Strategic Asset Allocation Guide

Come si può vedere dal grafico nel 2018 il downside è stato minore sulle obbligazioni convertibili e addirittura nel 2020 hanno sovraperformato il mercato azionario.

La fonte di Alpha

Tale caratteristica attrae gli investitori che cercano di evitare grandi perdite durante le flessioni di mercato. Nei portafogli a reddito fisso, possono essere un’ottima fonte di alpha. Non è un segreto che gli investitori a reddito fisso abbiano faticato a trovare fonti di rendimento all’interno dell’asset class obbligazionaria e si sono sempre più rivolti a varie strategie più rischiose per il rendimento incrementale. Le obbligazioni convertibili possono essere un’alternativa.

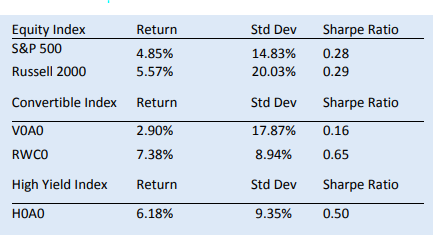

Il portafoglio tipico, nella parte a reddito fisso, distribuisce i propri asset utilizzando una varietà di allocazioni basate su fattori geografici (emerging market, USA, EU), fattori rischio (high yield, investment grade) o durata (short, medium o long term). Le obbligazioni convertibili possono formare parte integrante del portafoglio senza dover sostituire gli asset obbligazionari già presenti. Tale allocazione può aumentare i rendimenti, riducendo il rischio, così da migliorare lo Sharpe ratio del portafoglio.

Sharpe ratio selezionando indici azionari e obbligazionari degli ultimi 20 anni

Fonte: Convertible Bonds: Strategic Asset Allocation Guide

Dato l’attuale contesto dei tassi di interesse al minimo e condizioni economiche pessime, le obbligazioni convertibili possono consentire agli investitori a reddito fisso di migliorare il loro rischio/rendimento. Possono offrire più protezione rispetto all’azionario essendo meno volatili, e aiutare a ridurre l’interest rate risk, siccome hanno solitamente una durata minore rispetto alle obbligazioni standard.

È importante ricordare che il mercato delle obbligazioni convertibili è una nicchia che richiede specializzazione, strumenti e grandi risorse per analizzare queste strutture. Investire nella singola obbligazione non è per tutti. Il risparmiatore invece può accedere a questo mercato via ETF o fondi gestiti.

Buon Investimento

Puoi contattarmi ad ICM oppure al mio Twitter @theimmigrant84