categoria: Vendere e comprare

Post Covid e crisi di azienda: che cosa dobbiamo aspettarci?

Co-autore di questo articolo è Pier Paolo Valentini, consulente in special situations –

Sono settimane decisive, queste che ci porteranno all’estate, per comprendere come evolverà la pandemia che ormai da 15 mesi ha pervaso tutti gli aspetti della nostra vita; l’andamento della campagna vaccinale, la prevista e prevedibile flessione del contagio con la stagione calda (già vista lo scorso anno, e che dovrebbe ripetersi), nonché l’intensa attività del Governo e dell’Unione Europea finalizzata a mettere a punto altri strumenti (dai nuovi Decreti Sostegni al Piano Nazionale di Riprese e Resilienza) parrebbero aprire la strada ad un periodo di ripresa e di nuovo slancio anche per le attività produttive e dei servizi.

Sono davvero tante, e piuttosto sfaccettate, le considerazioni che è possibile fare su questi 15 mesi trascorsi e sull’effetto ovviamente devastante che hanno avuto sulla crisi d’azienda in molti settori, con altri che invece hanno tenuto; cercheremo, nel seguito, di trovare qualche filo conduttore in tutti gli avvenimenti che si sono succeduti, cercando altresì di individuare alcune tendenze, che ci paiono già evidenti dai dati disponibili, in relazione al fenomeno di quella vasta area che spesso abbiamo chiamato “la malattia dell’azienda”, cioè la sua crisi e, talvolta, la sua morte, conclamata attraverso il ricorso a procedure liquidatorie di carattere concorsuale che la portano a cessare le attività e a liquidare al meglio quel che resta.

Può forse essere il caso, visto che parliamo di Covid, di richiamare un argomento che proprio questo virus ci ha insegnato ad utilizzare, quello della comorbidità: chi ha altre patologie, come noto, è più esposto a contrarre il virus e soprattutto a subirne gli effetti più devastanti, fino a minacciare la propria vita. Ecco, per le aziende può dirsi la stessa cosa: chi aveva patologie pregresse, o, fuor di paragone, un modello di business o di gestione superato, o mai rinnovato, una struttura patrimoniale sbilanciata sui debiti, un conto economico fragile o una combinazione di tutti questi aspetti, è più esposto verso una crisi, particolarmente acuita dagli effetti dei vari lockdown che si sono succeduti, e dal conseguente calo dei ricavi.

La prima osservazione che dobbiamo fare riguarda quella sorta di “bolla” in cui gli operatori economici sono entrati già dall’aprile del 2020 con tutti i provvedimenti che sono stati varati per evitare proprio il deflagrare della crisi: i vari decreti liquidità hanno fornito ossigeno (tramite fondi erogati dalla banche e garantiti dalla parte pubblica e la concessione di moratorie sui finanziamenti in essere) tanto che le rilevazioni mostrano un fenomeno particolare in cui, a fronte dell’incremento della debitoria, le imprese hanno tenuto al proprio attivo una forte disponibilità liquida, stimata in circa 54 miliardi per le 10 maggiori società, secondo un’elaborazione del Sole 24 Ore.

In secondo luogo, è intervenuto il divieto di licenziamento, con la concessione di ammortizzatori sociali per attutire l’impatto sull’occupazione e, infine, sono state sterilizzate (di fatto rese improcedibili) le istanze di fallimento, nonché prorogati i termini per le procedure di concordato e per gli accordi di ristrutturazione.

Ovviamente ora la domanda è: cosa succederà quando questi provvedimenti saranno progressivamente eliminati? Possiamo attenderci un incremento delle procedure concorsuali liquidatorie, cioè della morte di aziende? O possiamo immaginare che il periodo di “bolla” possa aver consentito di evitarlo o attenuarlo?

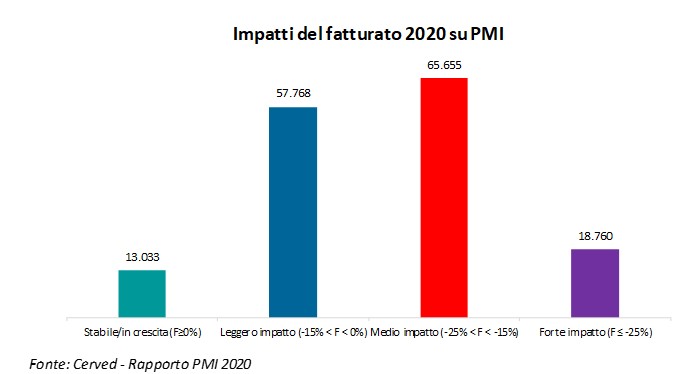

Non è possibile fornire una risposta immediata e semplice: di certo, la pandemia ha colpito duro, anche se in maniera selettiva. Nel grafico che segue si nota come il numero di PMI classificate per variazione del fatturato 2020 registri una distribuzione che lascia intravedere, fortunatamente, impatti meno devastanti.

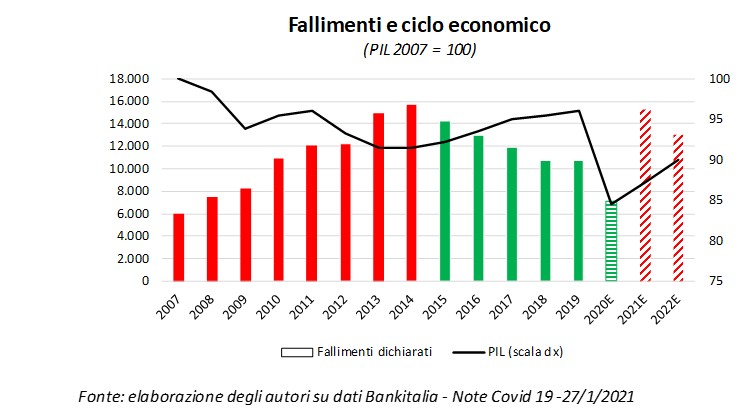

Vediamo ora invece un dato piuttosto interessante che mostra l’andamento dei fallimenti avviati nei singoli anni e la congiuntura in termini di variazioni del PIL: come si nota, l’onda lunga dei fallimenti ha seguito, con un ritardo di 2/3 anni, gli eventi della double-dip recession del 2009 prima e del 2012 poi.

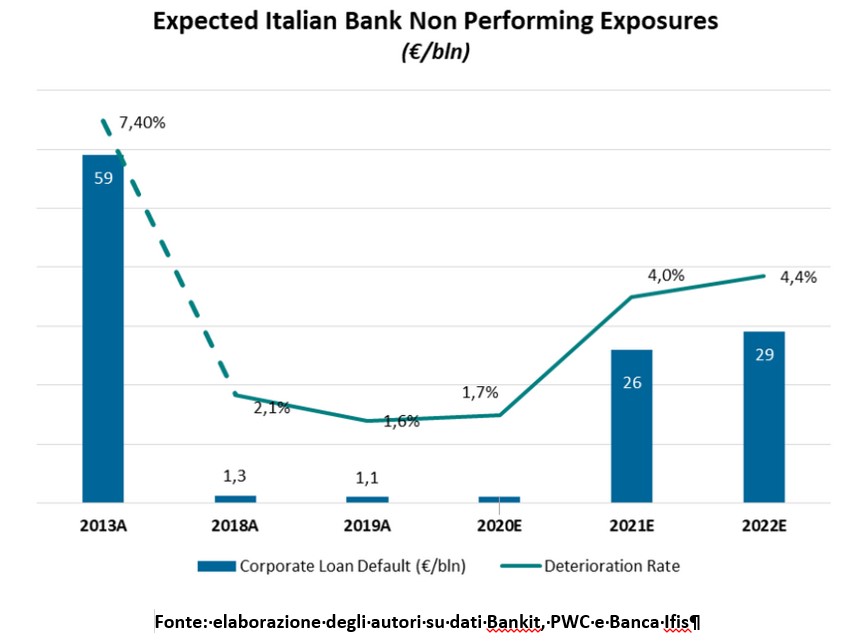

Ora, con lo scivolone assolutamente fuori scala del 2020 ed il recupero previsto per il 2021 e gli anni seguenti, c’è da chiedersi cosa succederà, così come interessante sarà un altro aspetto, strettamente collegato, e cioè come queste dinamiche impatteranno il sistema bancario che, come noto, è l’anello di congiunzione fra finanza ed impresa per il tramite degli impieghi bancari e del loro grado si sofferenza (i famosi NPL). Da questo punto di vista, grazie anche ad un mercato ormai florido di intermediari che hanno proceduto negli scorsi anni all’acquisto in blocco di NPL, come si vede, il flusso di NPL era sceso a livelli molto contenuti. Anche di questo indicatore si attende un ritorno di fiamma importante, ma tutto da verificare nelle dimensioni, visto, come diremo a breve, l’approccio differente che da diversi anni caratterizza la gestione del rapporto bancario di tale fenomeno.

C’è molta incertezza quindi su quel che succederà e questo ha determinato anche la decisione del Governo di insediare una commissione con la finalità di valutare eventuali nuovi termini di applicazione, parziale o totale, del nuovo Codice della Crisi di Impresa e dell’Insolvenza; in verità – come abbiamo descritto in questa spazio in passato – quest’ultimo è esso stesso frutto del lavoro di tanti anni da parte della Commissione Rordorf e sarebbe dovuto entrare in vigore, secondo le iniziali previsioni, il 1 settembre 2020, e successivamente, dopo un primo rinvio, il prossimo 1 settembre.

Non è qui il caso di tornare sulle forti polemiche che erano intervenute su uno degli aspetti più controversi, le procedure di allerta, ma di certo questo ci pare il momento meno indicato per avviare i nuovi processi previsti dal Codice, correndo il rischio di non distinguere l’effetto della pandemia da quello dell’eventuale avvio delle procedure di allerta e dei connessi indici, il cui scopo è quello di aiutare i manager, i consulenti e gli organi di controllo ad una gestione preventiva dei sintomi della malattia, cioè della crisi aziendale.

Fatta questa panoramica, e detto delle varie questioni che influiranno sulle crisi d’azienda nel breve periodo, possiamo indicare qualche tendenza generale? Come dovranno affrontare gli imprenditori ed i manager, nonché noi consulenti, il difficile periodo che ci aspetta?

Vediamo di elencare i principali trend che ci paiono evidenti allo stato attuale:

A) Moratorie e garanzia statale

In primo luogo, bisognerà comprendere cosa sarà di due strumenti importanti, elencati sopra, che sono venuti in soccorso delle imprese dal lato finanziario: le moratorie ed i finanziamenti garantiti dallo Stato. Le prime saranno prorogate? E sui finanziamenti garantiti, che normalmente andavano in ammortamento dopo 12-18 mesi dall’erogazione, quindi orientativamente a partire dal terzo trimestre 2021, si potranno trovare spazi per un rinvio del pagamento del rimborso dei capitale? Da questo punto di vista le prime indicazioni ci dicono che le imprese hanno ridotto l’ammontare di posizioni in moratoria, cioè hanno ripreso a pagare (si veda il Sole-24 Ore del 10 aprile, che riporta una riduzione da 280 a 158 miliardi delle posizioni oggetto di sospensione dei piani di ammortamento); si tratta di un dato positivo, anche se è possibile che esso sia influenzato dall’andamento del rapporto banca-impresa, con la prima che potrebbe aver effettuato pressioni alle imprese per riprendere il rientro, nel quadro delle classiche revisioni di fido; le banche, giustamente, devono considerare l’andamento della gestione aziendale (il c.d. “andamentale”), il quale è ovviamente tanto più apprezzabile quanto più l’azienda abbia mostrato segnali di poter sospendere la moratoria, riprendendo la restituzione dei finanziamenti ricevuti.

B) UTP & NPL

In secondo luogo, rimanendo in ambito rapporto banca-impresa, vi sono un paio di altri temi da analizzare: un primo aspetto riguarderà proprio l’approccio che le banche avranno in merito alla valutazione periodica del merito di credito. Continueranno a tener conto della situazione? O, come sembra aver indicato la BCE, cercheranno di far emergere le situazioni delicate, avviando processi di classificazione delle posizioni a “Bad Debt”, che normalmente poi portano le aziende dritte sui tavoli di crisi e di ristrutturazione? Questo tema ci porta ad introdurre un’importante distinzione che inizia a farsi strada anche come strumento di gestione delle crisi: l’enucleazione dei cosiddetti UTP, le posizioni Unlikely-to-Pay. Su queste posizioni dubbie o incagliate, non ancora classificate a sofferenza e che hanno qualche possibilità di essere recuperate, le banche hanno per alcune situazioni ripreso la storica attività di gestione attiva con strutture interne ad hoc, per altre avviato processi di cessione a soggetti specializzati. Dal tipo di approccio di tali operatori, necessariamente differenziato rispetto a quello applicato per il recupero delle sofferenze, e più orientato alla gestione proattiva di nuovi rischi creditizi, dipenderà la possibilità di salvare queste aziende dallo scivolare verso il crinale opposto, quello dell’ulteriore peggioramento del merito di credito.

C) Il Private Capital e gli SFP

Un’altra tendenza che ci sembra meritevole di indagine riguarda il lato delle fonti dello Stato Patrimoniale; la presenza di soggetti non bancari che ormai presidiano vaste quote del mercato del financing delle imprese in fase di turnaround (tendenza della quale abbiamo già accennato in altri contributi e che certamente meriterebbe un approfondimento, che rinviamo ad un prossimo appuntamento) fanno sì che possano modificarsi le valutazioni dei finanziatori che si avvicinano ai dossier di aziende in difficoltà: i soggetti che erogano nuovi finanziamenti sono talvolta parti di istituzioni finanziarie specializzate in Private Capital (che ormai includono investitori in Equity e in Debito) e quindi hanno spesso un approccio più adatto, ancorché fortemente opportunistico, a operazioni di tali caratteristiche.

Anche questo è un altro aspetto della diversa relazione esistente fra banca e impresa: le situazioni di turnaround e di ristrutturazione finanziaria sono spesso difficilmente “comprensibili” ai finanziatori bancari, ai quali spesso (e sempre in situazioni di procedure di concordato in continuità), non può essere richiesta l’erogazione di nuova finanza, ma solo l’accompagnamento del piano ipotizzato con una rinegoziazione dei termini di restituzione dei finanziamenti in essere. La situazione pandemica ha certamente evidenziato, in più, incertezze ulteriori in situazioni aziendali magari già provate da altre problematiche: in questo senso, a torto o a ragione, le banche fanno fatica a comprendere e ad apprezzare correttamente il rischio di credito, e questo apre l’opportunità a interventi di soggetti diversi (il Private Debt), che vedranno aumentare il loro ruolo. Nello stesso senso, ma spostandoci su uno strumento finanziario e non sui soggetti che lo sottoscrivono, una tendenza potrebbe essere quella di affidarsi a forme ibride di finanziamento, come gli SFP (strumenti finanziari partecipativi) che, a seconda del regolamento che può adottarsi, possono cambiare i loro connotati e passare dalla condizione di classici debiti da restituire in base ad un piano di ammortamento a forme di para-equity, utilizzabili per coprire eventuali nuove perdite economiche.

***

A quasi 10 anni di distanza dal picco di procedure concorsuali del 2014, sarà allora interessante osservare come il tessuto economico e produttivo reagirà a questo enorme shock esogeno che è stata la pandemia: sarà anche un modo per verificare se i cambiamenti osservati nelle banche e negli strumenti a disposizione di imprenditori, manager e consulenti consentiranno di salvare più imprese dalla liquidazione: sarebbe certo una ottima notizia.

Twitter @dorinileonardo

Linkedin: Leonardo Dorini