categoria: Tasche vostre

Etf, la dura vita dei risparmiatori che li vorrebbero per investire

Post di Gianluigi De Marchi, giornalista e scrittore finanziario –

Provate a chiedere al vostro consulente bancario che vi segue da anni: “Vorrei comprare mille quote dell’ETF XY che investe sulle obbligazioni di tutto il mondo”. Un attimo di smarrimento, poi quasi sicuramente inizierà a cercare di dissuadervi con mille motivazioni, fra le quali quella ormai diventata classica: “Non glielo consiglio, sa l’ETF è quotato in Borsa, quindi è rischioso! Le suggerisco di sottoscrivere quote del nostro fondo comune obbligazionario ZW che investe in obbligazioni di tutto il mondo ed è gestito da un team di espetti internazionali”.

Se non siete molto preparati è probabile che rinunciate a quanto avevate progettato, e sottoscriviate il fondo. Grave errore, che fanno tutti i risparmiatori che si affidano acriticamente ad una banca senza cercare di valutare ogni possibile alternativa e di studiare i vari strumenti d’investimento (almeno quelli più facili e quelli meno rischiosi).

Vediamo allora di capire bene questi ETF che, nonostante abbiano compiuto venti anni di vita, sono ancora un po’ i Carneadi del mercato finanziario, almeno in Italia.

Gli ETF (Exchange Traded Funds) sono stati introdotti in Italia nel settembre del 2002, quando sono stati ammessi alla contrattazione di borsa nel segmento MTF (Mercato telematico dei fondi).

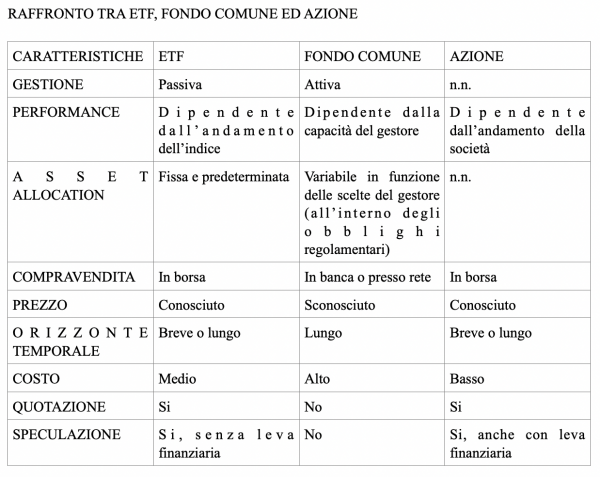

Si tratta di fondi caratterizzati dal fatto che il loro portafoglio replica fedelmente e passivamente un indice di borsa, sia generale (ad esempio il mercato azionario italiano, oppure il mercato obbligazionario in euro), sia settoriale (ad esempio le azioni bancarie oppure quelle del lusso).

A differenza dei fondi “gestiti” (che investono in un mercato secondo le scelte di gestori che selezionano i titoli), gli ETF investono il loro patrimonio interamente su un solo mercato acquistando i singoli titoli esattamente nella stessa proporzione in cui figurano nell’indice di riferimento.

E così un ETF che investe negli USA basandosi sullo Standard & Poor’s 500 investe sui 500 titoli che compongono l’indice, mentre l’ETF che investe sulle obbligazioni convertibili investe sui titoli di questo tipo rientranti in uno degli indici di riferimento esistenti. Non un titolo di più, né un titolo di meno; e neppure un punto percentuale di scostamento tra il peso, ad esempio, dell’ENEL nell’indice ed il peso dello stesso titolo all’interno del patrimonio dell’ETF Italia.

L’andamento delle quotazioni dell’ETF è determinato quindi da quello dell’indice senza scostamenti (né in più né in meno, tranne trascurabili oscillazioni). Una caratteristica importante è data dal fatto che si tratta di fondi “puri”, che cioè non investono nulla al di fuori del comparto prescelto: un ETF specializzato USA S&P 500 avrà il portafoglio investito al 100% in azioni dell’indice di riferimento, senza commistioni con altri mercati e senza investimenti obbligazionari.

Inoltre, avendo una gestione “passiva” non effettuano alcuna copertura di cambio: un fondo espresso in dollari subirà oscillazioni (positive e negative) anche in funzione dell’oscillazione del dollaro rispetto all’euro.

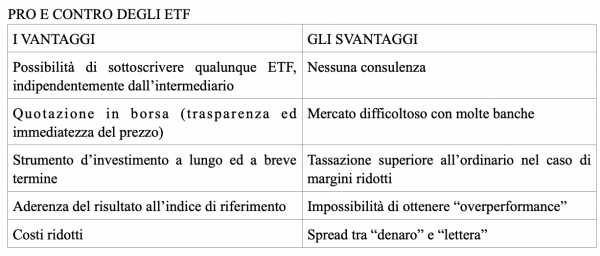

Caratteristica peculiare degli ETF è il fatto di essere quotati, quindi di poter essere acquistati e venduti liberamente sul mercato: le oscillazioni sono “controllate” da intermediari specializzati (un market maker, specialist, con obblighi di indicare prezzi in acquisto ed in vendita) per evitare oscillazioni eccessive rispetto al valore intrinseco (costituito dal valore delle azioni possedute, o Net Asset Value, NAV). Grazie a questo sistema di negoziazione ed alla stretta correlazione con l’indice di riferimento, gli ETF consentono anche ai piccoli risparmiatori di poter investire sugli indici di borsa anche senza disporre di cifre consistenti. E le operazioni possono chiudersi nel giorno stesso, a differenza dei normali fondi, che prevedono tempi ben più lunghi (una sottoscrizione è valorizzata, se va bene, in 5 giorni; un po’ più lungo il tempo per un disinvestimento).

Caratteristica finale molto interessante sono i costi, che risultano estremamente contenuti: acquistarli comporta una commissione di negoziazione oscillante fra il 3 ed il 5 per mille e spese di gestione che, trattandosi di gestioni passive senza oneri particolari di analisi e studi per l’asset allocation, sono molto basse (da 0,30% – 0,60% nei mercati azionari a 0,10% – 0,20% nei mercati obbligazionari). Nel complesso i costi gli ETF sono mediamente pari ad un decimo di quelli di un normale fondo comune.

E allora si capisce subito perché l’addetto al borsino delle banche ha il compito di scoraggiare in tutti i modi i clienti interessati agli ETF: non porta utili sufficienti al conto economico!

Consiglio per i lettori: studiatevi gli ETF, selezionate quelli che maggiormente sono adatti al vostro profilo di rischio, al vostro orizzonte temporale, al vostro obiettivo d’investimento, in modo da poter rispondere adeguatamente alle obiezioni del vostro “consulente”. Provate ad esempio a chiedergli, quando cerca di terrorizzarvi con la faccenda della quotazione in Borsa: “Ma se compro un ETF obbligazionario, dov’è il rischio rispetto ad un fondo? Anche tutte le obbligazioni sono quotate in borsa!”. E poi provocatelo con una domanda-tranello: “Ma il fondo che mi suggerisce, possiede solo obbligazioni o magari, come molti altri, possiede anche ETF specializzati? Mi mostra per favore il suo portafoglio?”.

E una volta che vi sentite sicuri, affrancatevi dalla schiavitù di andare in agenzia per operare: gli ETF si comprano tranquillamente da casa attraverso l’home banking, basta avere il codice ISIN (nessun problema, lo trovate su qualunque sito finanziario, oppure sull’inserto Plus24 del sabato de Il Sole 24 Ore). Risparmierete tempo e denaro, abbinamento molto importante nel mondo della finanza…

Twitter demarketing2008@libero.it

IL MERCATO DEGLI ETF

IL MERCATO DEGLI ETF

Il primo ETF è stato lanciato sul mercato americano nel 1992 e aveva come riferimento l’indice S&P 500; successivamente il mercato si è sviluppato fino alla nascita di ETF che coprono ormai tutte le principali famiglie di indici azionari americani (S&P, Dow Jones, Msci, Nasdaq).

In Europa sono stati introdotti nell’aprile del 2000, e si sono rapidamente sviluppati, tanto che oggi sono oltre 250 (sul totale di oltre 700 operanti in tutto il mondo).

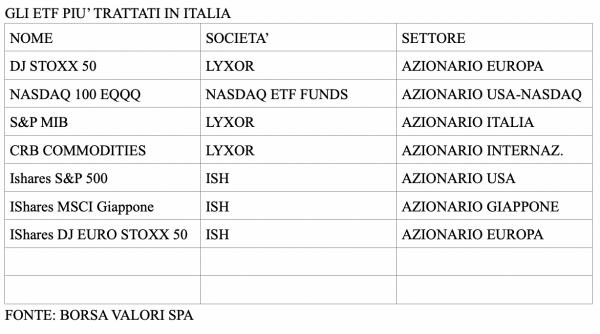

In Italia il primo ETF è stato lanciato il 30 settembre del 2002 da Lyxor Asset Management (Gruppo Société Générale). Anche in Italia lo sviluppo è stato notevole, specie nel corso degli ultimi due anni, nel corso dei quali hanno visto la luce non solo nuove iniziative parametrate agli indici “tradizionali” (New York, Europa, Italia), ma anche parametrate ad indici azionari settoriali (ad esempio materie prime) o ad indici obbligazionari.

Attualmente sono quotati in Borsa oltre 70 ETF; i più trattati sono quelli riportati in tabella.

Il panorama completo si può consultare sul sito di Borsa Italiana nella sezione dedicata agli ETF.

IL TRATTAMENTO FISCALE DEGLI ETF

In sintesi, relativamente a un investitore privato che abbia optato per il “regime del risparmio amministrato”, i redditi conseguiti da ETF “armonizzati” (tutti gli ETF quotati su Borsa Italiana) sono composti da tre voci:

– reddito di capitale per dividendi distribuiti, tassato con l’aliquota del 20% a titolo d’imposta

– reddito di capitale sulla differenza del NAV, tassato con l’aliquota del 20% a titolo d’imposta

– reddito diverso sulla differenza del prezzo di negoziazione (capital gain), indipendente dal NAV, tassato con l’aliquota del 20% quale imposta sostitutiva.

Vediamo gli effetti di tale regolamentazione.

Un risparmiatore che acquista 2.000 quote al prezzo di 10,05 euro un giorno in cui il NAV vale 10 euro e le rivende a 10,15 un giorno in cui il NAV vale 10,20 euro ottiene un reddito di capitale per differenza positiva del NAV pari a 400 euro, sui quali paga un’imposta del 20%, quindi 80 euro.

Ma attenzione: il suo utile lordo non è stato di 400 euro, bensì solo di 200, perché lo “spread” ha eroso parte dell’utile. L’aliquota effettiva sull’utile incamerato è dunque del 40% per effetto di una legislazione particolarmente puntigliosa che non tiene conto dell’effettivo risultato conseguito dall’investitore, ma del risultato conseguito dal fondo.

Certo, la legge prevede che, in questo caso, il maggior utile tassato possa essere portato in detrazione come “perdita” da futuri utili da negoziazione aventi la stessa natura (quindi non derivanti da redditi da capitale): ma è un contentino modestissimo, che nulla toglie alla sostanza.

Per gli ETF “non armonizzati” (es. tutti gli ETF quotati negli USA ed alcuni ETF quotati in Europa):

– I “redditi di capitale” (cioè i dividendi incassati + la differenza tra il NAV del giorno di vendita e il NAV del giorno di acquisto) concorrono a formare il reddito imponibile del sottoscrittore e sono assoggettati alla tassazione progressiva IRPEF; devono essere dichiarati nel modello UNICO (quadro RI) in quanto l’intermediario è tenuto a operare solo una ritenuta fiscale a titolo di acconto del 20%.

– Sui “redditi diversi” dati da [(Prezzo Vendita – Prezzo Acquisto) – (Nav del giorno di vendita – NAV del giorno di acquisto)] l’intermediario applica una ritenuta a titolo di imposta del 20%

La normativa sintetizzata è stata approvata da parte dell’Agenzia delle Entrate del Ministero dell’Economia e delle Finanze (Risoluzione n° 139/E del 07/05/2002).

Per maggiori dettagli si può consultare la sezione per intermediari di Borsa Italiana.

N.B. Le considerazioni esposte in questo articolo non costituiscono sollecitazione all’investimento, né raccomandazioni di investimento, né tantomeno garanzia del buon esito dello stesso.