categoria: Sistema solare

Perché il caso Evergrande preoccupa tanto i mercati?

Fa proprio discutere, anzi direi che appassiona particolarmente, la vicenda della crisi del colosso cinese Evergrande. Il principale elemento di preoccupazione è rappresentato dal rischio di un effetto contagio a livello globale.

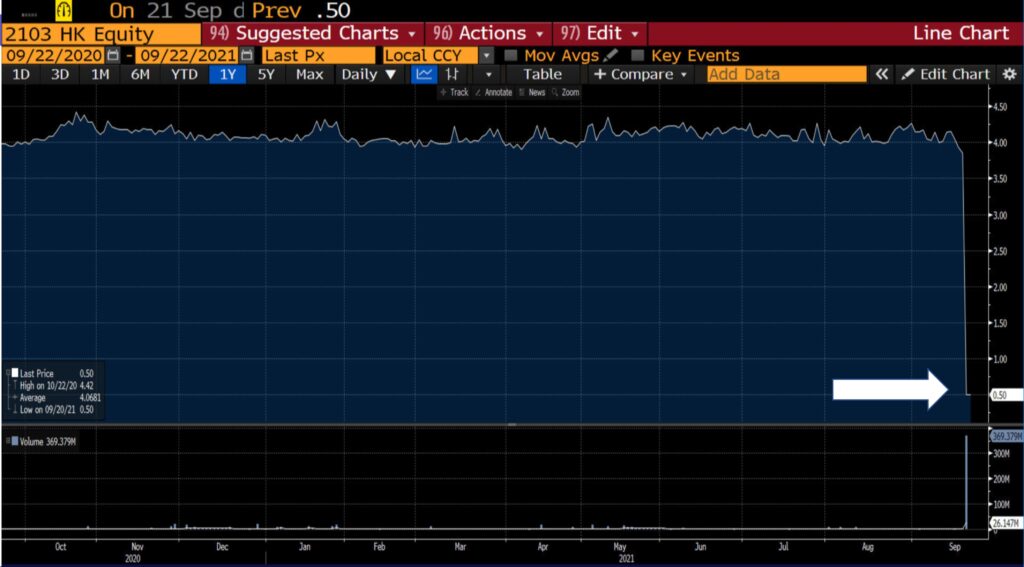

Evergrande rappresenta la seconda società immobiliare più grande della Cina. Il debito ammonta ad oltre $305 miliardi e la società si troverà nella giornata di oggi a dover rimborsare i creditori. Proprio ieri è stato annunciato un intervento da 18,6 miliardi dollari della banca centrale cinese per salvare nell’immediato Evergrande. La società salderà oggi una cedola sul prestito obbligazionario in scadenza. Tuttavia il rischio di un probabile default permane ed è quello che ha innescato un forte segnale di risk off con un “panic selling” sui mercati globali.

Andamento titolo Evergrande – Fonte: Bloomberg

Interessante che questo effetto ha riguardato anche il mercato delle “crypto-currency”, con un “drop” delle quotazioni del Bitcoin particolarmente marcato.

Andamento quotazione Bitcoin – Fonte: Coinbase

Detto questo, dal punto di vista finanziario, l’andamento delle crypto, non avendo fondamentali di riferimento, appare più semplicemente un movimento speculativo amplificato dal segnale del mercato, senza alcuna correlazione.

Torniamo a bomba. Evergrande, ad oggi, è la società immobiliare più indebitata al mondo. Fondata da Xu Jiayin nel 1996 e con sede a Shenzhen, in Cina, la società è rapidamente cresciuta durante il boom immobiliare cinese, acquistando terreni e consegnando oltre 1300 sviluppi di appartamenti di lusso a prezzi di mercato in oltre 280 città in tutta la Cina.

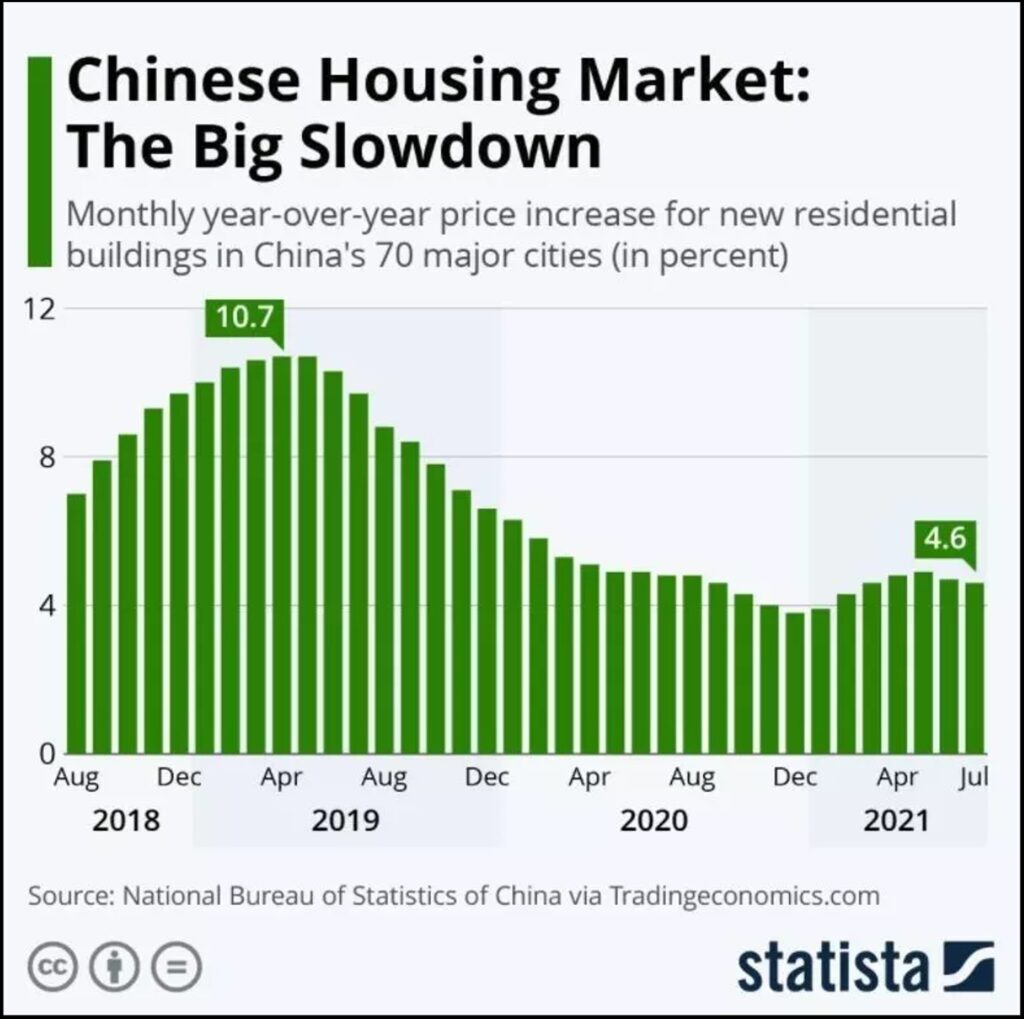

Gli ultimi due anni hanno registrato un forte rallentamento del mercato residenziale, come si evince dal grafico seguente. La risposta di Evergrande è stata quella di far crescere l’indebitamento e di diversificare su settori totalmente diversi, senza alcuna sinergia industriale, lanciandosi sul mercato delle auto elettriche, sui diritti degli eventi calcistici fino all’acqua minerale imbottigliata.

L’interesse per Evergrande è scoccato come una freccia su tutte le principali testate giornalistiche perché associato per analogia al fallimento di Lehman Brothers. In comune hanno certamente l’etichetta “too big to fail”, però rappresentano due eventi abbastanza diversi, tuttavia con alcuni fattori presenti in entrambi i casi, prima fra tutti la mancanza di risk management, come illustrerò di seguito.

L’impatto di un fallimento di Evergrande rappresenta un forte costo sociale, il gruppo impiega 200 mila persone direttamente mentre indirettamente è responsabile di circa 3,8 milioni di posti di lavoro.

Qualsiasi fallimento aziendale comporta un costo per la società in termini di personale impiegato, fornitori, creditori e aziende partner che ne subiscono le conseguenze. Poi, casi come questo di Evergrande presentano un conto particolarmente salato. Ecco che si può essere tentati dal dare la colpa al sistema capitalistico, al demonizzare la finanza o il ricorso all’indebitamento.

Ebbene, queste appaiono deduzioni errate in quanto il sistema capitalistico moderno, basando il suo funzionamento su un sistema di incentivi, ha l’obiettivo intrinseco di eliminare qualsiasi formazione di azzardo morale agendo sulla compressione delle asimmetrie informative ed eliminando le distorsioni di mercato. Inoltre, in un sistema funzionante vige la regola che “chi sbaglia paga”, per cui gli azionisti, in quanto ultimi responsabili, possono perdere tutto il loro equity.

Ma cosa è successo veramente in Evergrande?

Il punto fondamentale è proprio l’azzardo morale che ha permesso una crescita dell’indebitamento senza nessuna gestione del rischio. La mancanza di risk management, però, è da attribuirsi anche al sistema bancario che ha concesso numerosi mutui sulla scia di una labile bolla del mercato immobiliare.

Si stima che due terzi dell’indebitamento di Evergrande siano nei confronti dei proprietari di case che hanno pagato in anticipo quasi 1,4 milioni di proprietà residenziali che ora rimangono ancora da costruire.

L’economia cinese è chiusa, come sappiamo. Questo ha determinato una forte propensione dei risparmiatori ad investire sul mattone, in maniera particolarmente accentuata con la crescita dei prezzi delle abitazioni. Infatti, l’indebitamento dei proprietari di case ha raggiunto un livello pari al 62% del PIL cinese, rappresentato in sostanza da mutui.

Il Governo cinese è intervenuto regolando sia il prezzo delle case sia l’eccessivo indebitamento degli sviluppatori immobiliari imponendo determinati ratio di bilancio.

L’impatto di tali azioni governative su Evergrande è stato devastante. Da una parte il controllo sui prezzi del real estate ha inciso sulla redditività degli sviluppatori e dunque sulla loro capacità di ripagare il debito. Dall’altra, la necessità di rientrare nei parametri stabiliti dal Governo ha richiesto di svendere alcune business line, permanendo tuttavia una forte tensione di cassa.

Sovente, l’incapacità o il disinteresse nel monitorare attentamente i prezzi degli asset e i livelli di debito evidenzia un forte gap nella gestione del rischio. Le bolle sono spesso generate nel settore immobiliare proprio perché è uno degli ambiti in cui gli asset sono più difficili da valutare.

Il risk management, come ho avuto modo di sottolineare in altri contributi, rappresenta la vera chiave di svolta che un investitore, un imprenditore così come una classe dirigente matura dovrebbe valorizzare.

Detto questo, sarà molto interessante capire cosa succederà in Cina. L’approccio dirigista cinese potrebbe portare ad un salvataggio per evitare un effetto domino, dove, peraltro, l’eccessiva regolamentazione ha allontanato gli investitori esteri.

Twitter: @pasqualemerella