categoria: Vendere e comprare

L’uscita dell’economia italiana dall’emergenza Covid: ecco i segnali positivi

Alcuni contributi apparsi sul Sole 24 Ore del 30 settembre scorso ci aiutano a osservare lo scenario complessivo delle condizioni di uscita dell’economia italiana dalla pandemia, dopo che la diffusione dei vaccini e l’arrivo di nuove cure ci rendono un po’ più ottimisti sul ritorno a condizioni di completa normalità (e salvo ovviamente colpi di coda del virus, sempre possibili).

Come i settori produttivi sarebbero usciti dall’emergenza è un tema che aveva ovviamente sollevato parecchie incertezze, soprattutto nel settore bancario, quello che, convogliando risorse verso le attività produttive, è anche in grado di coglierne per primo i segnali di debolezza, attraverso l’emersione degli ormai famosi NPL, i crediti in sofferenza (ed in seguito anche a più rigide procedure in tal senso presso gli Istituti di credito).

A tal proposito Maximilian Cellino commenta lo studio trimestrale Global Credit Condition di S&P Global Ratings, che fornisce elementi positivi a questo riguardo: una forte ripresa del PIL, sopra le aspettative, ha fornito infatti dati incoraggianti sia nel numero di default, che sono scesi da 21 a 11 nei primi otto mesi dei due anni (2021 rispetto a 2020), sia nel numero delle promozioni, che è tornato a superare quello dei declassamenti; anche le realtà con outlook negativo sono diminuite ed il quadro ora, come si vede intuitivamente nel grafico a destra, si sposta verso i quadranti più positivi.

Dal Sole 24 Ore del 30 settembre 2021

Mentre sono attesi nuovi elementi di rischio dagli scenari inflazionisti che stanno emergendo con forza, possiamo quindi dire che i rischi indotti dalla pandemia, al momento, siano valutati di minore impatto rispetto ad un anno fa (e lo si era già visto recentemente anche con la riduzione progressiva dei prestiti in moratoria Covid, chiaro segno che le cose stanno andando meglio anche in relazione a questi strumenti emergenziali).

Anche il secondo articolo va in questa direzione, e riguarda il fatto che la BCE, come ci si attendeva, ha fatto cadere i paletti riguardanti il divieto di distribuzione di dividendi: dal 1 ottobre le banche potranno distribuire, a loro discrezione, gli utili 2019 e 2020; si tratta di circa 6 miliardi, di cui 4 della sola Intesa Sanpaolo; è questa una notizia rilevante poiché, rimossi i vincoli regolamentari che prima impedivano la distribuzione di dividendi (una mossa che fu introdotta per garantire più stabilità al sistema bancario), nel momento in cui tale distribuzione viene consentita ecco che i consigli di amministrazione non esitano a procedere in tal senso, facendo affluire importanti risorse ai propri azionisti e dando un segnale di “tranquillità” che pare anch’esso andare in una direzione di minori minacce residue alla stabilità del sistema.

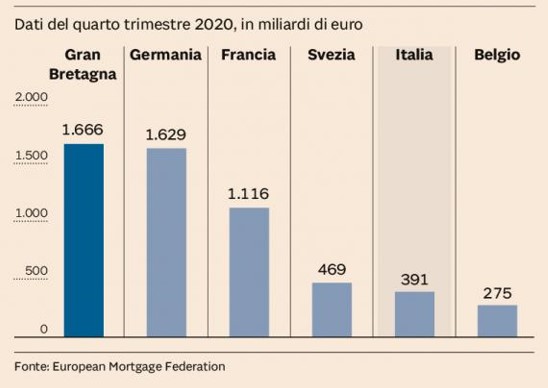

Vito Lops, e siamo al terzo contributo di interesse, sposta un po’ la visuale e ci fornisce informazioni in merito all’indebitamento privato con il dato della European Mortgage Association sullo stock di mutui in essere in Italia, pari a 391 miliardi: è circa un quarto del dato del Regno Unito (con popolazione paragonabile) e tedesco (che però ha un quarto di abitanti in più), e un terzo del dato francese (di nuovo paragonabile in termini di popolazione).

Lo stock totale dei mutui, dal Sole 24 Ore del 30 settembre 2021

Questo dato, che potremmo idealmente collegare al progressivo de-levereging dell’impresa italiana (che negli ultimi anni ha fatto progressivamente meno ricorso al debito, ed in particolare al debito bancario), può e deve farci riflettere su varie questioni che appaiono ancora aperte, e che sono molto evidenti a chi, come noi consulenti e manager, quotidianamente si confronta con la relazione fra banche ed imprese.

Da un lato, una struttura meno esposta al debito, con fonti di finanziamento meno rigide e con capitali propri in grado di rafforzare la struttura patrimoniale, rende più solide le imprese (e simile discorso può farsi per le famiglie, molto lontane – generalmente parlando – da situazioni di iper-indebitamento molto più frequenti in altre società, come quella nord-americana); dall’altro lato però il fatto di non attingere (anche) al capitale di debito, o di non farlo nelle giuste proporzioni, può fare perdere alle imprese opportunità di sviluppo, soprattutto in anni, come quelli da cui veniamo, di tassi estremamente bassi.

Da questo punto di vista, come abbiamo potuto documentare in un pezzo di qualche tempo fa, abbiamo assistito ad una progressiva diminuzione degli impieghi bancari ad imprese non finanziarie, che sono passati da 856 miliardi nel 2009 ad un valore di 647 al 30/9/19; il dato, quasi due anni dopo e cioè al 30/6/21, è risalito a 740 miliardi (dato Banca d’Italia), dimostrando, anche grazie agli strumenti di liquidità messi a disposizione dal Governo in tempi di pandemia, una buona ripresa.

Da qui il ragionamento deve spostarsi alle forme alternative di accesso ai capitali per imprese e famiglie: parlando delle prime, abbiamo spesso tratteggiato l’emergere di nuovi strumenti, il c.d. “alternative finance”, che ha raggiunto livelli interessanti, anche grazie alla sempre maggiore integrazione fra operazioni di carattere finanziario e tecnologia (il c.d. “fintech”): a questo riguardo, un altro contributo del Sole 24 Ore (di Pierangelo Soldavini) ci informa che la Banca d’Italia sta stringendo le maglie sulla regolamentazione dei soggetti attivi in questo campo (tramite il suo Fintech Hub). Il fatto che spesso il Fintech, insieme, più in generale, a tutti gli strumenti di alternative finance, potessero sfuggire alle maglie regolamentari proprie del mercato del credito – che va giustamente a tutelare il ruolo delle banche sulla raccolta del risparmio – è sicuramente uno degli aspetti più delicati di questa evoluzione dei mercati finanziari: si pensi ad esempio al fenomeno del “Private Debt” con soggetti non bancari – normalmente fondi di investimento – che operano di fatto sul mercato del credito, senza avere la regolamentazione di quest’ultimo (anche se è vero che la raccolta di questi soggetti raramente è sul pubblico diffuso).

***

Cosa possiamo concludere da questa rapida disamina di alcuni dati e fatti di cronaca finanziaria? Una prima conclusione è sicuramente relativa ad un’uscita dalla pandemia che si rivela meno complicata del previsto, con le autorità monetarie che hanno rimosso le esigenze di trattenere capitale e le agenzie di rating che riportano di una situazione in via di miglioramento. Restano ovviamente alcune debolezze croniche del nostro sistema finanziario, con un mercato dei capitali che fa fatica a far affluire risorse ad imprese e famiglie, le quali probabilmente, pur in un quadro di vitalità, qualche occasione di sviluppo la stanno perdendo.

Per contro, si sta aprendo uno scenario tutto nuovo, con le minacce inflazionistiche sempre più concrete che spaventano i mercati: un tema, questo di un’inflazione “elevata” (sia pure ovviamente non elevata come quella di quarant’anni fa), sul quale dovremo presto avere a che fare anche noi che ci occupiamo di finanza d’impresa: ma di questo parleremo un’altra volta.