categoria: Tasche vostre

A volte ritornano. Ecco spiegata l’inflazione e la vendetta dei prezzi

L’autore di questo post è Antonino Iero, già responsabile del Centro Studi e Ricerche Economiche e Finanziarie di UnipolSai –

Oggi, uno dei principali temi di confronto tra gli osservatori economici è l’inflazione. I dati confermano che nel corso degli ultimi mesi si è registrato un rilevante incremento dei prezzi. L’oggetto di discussione è se tale tendenza sia destinata a mantenersi nel tempo o se, nonostante i forti incrementi già rilevati, l’aumento dei prezzi si esaurirà nell’arco di qualche mese, configurando l’andamento attuale dell’inflazione come una fiammata sporadica.

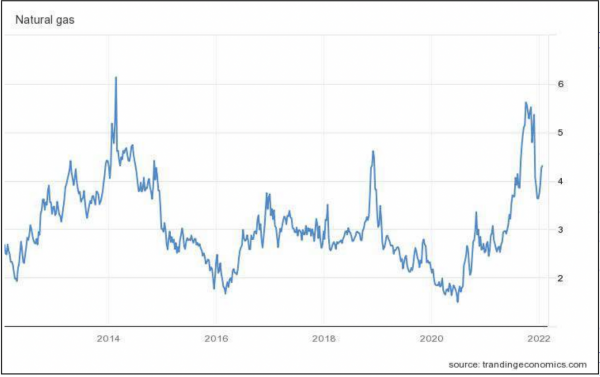

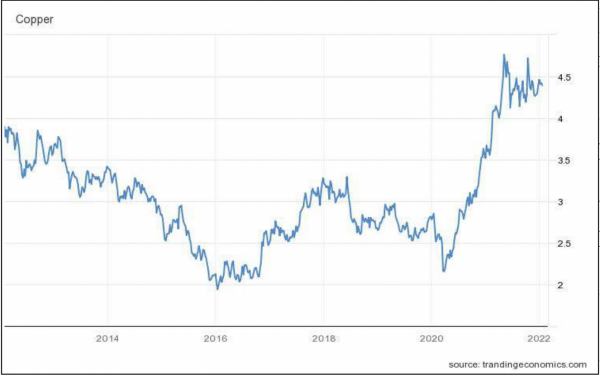

Se prendiamo in esame due materie prime rilevanti per le economie occidentali, come il gas naturale (rappresentativo delle materie prime energetiche) e il rame (rappresentativo dei metalli ad uso industriale) appare evidente l’impressionante variazione delle loro quotazioni (1) , peraltro non priva di una apprezzabile volatilità. L’ordine di grandezza degli incrementi dei prezzi è eccezionale: siamo di fronte a quotazioni più che raddoppiatesi nell’arco di meno di due anni.

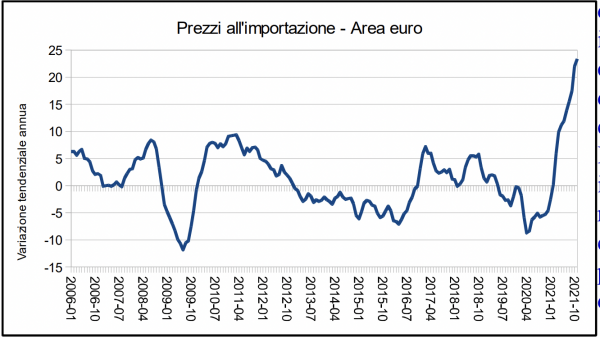

I riflessi dei forti aumenti delle quotazioni delle materie prime si sono manifestati anche sui prezzi dei beni intermedi (2) importati. Si tratta di componenti basilari per i nostri sistemi produttivi, poiché una quota significativa delle industrie europee utilizza semi-lavorati acquistati, in particolare, dai Paesi di più recente industrializzazione (Cina in primis). La dinamica dei prezzi all’importazione per l’Area dell’euro, è rappresentata nel grafico che segue (3), dove è stata riportata la variazione tendenziale annua dei prezzi: appare immediatamente evidente la forte accelerazione registrata a partire dalla primavera dello scorso anno. Da quel periodo, le imprese europee si sono trovate a fare i conti con un rilevante aumento dei costi di produzione, determinato per via esogena.

In questa condizione, era prevedibile che i maggiori oneri produttivi si sarebbero riflessi sui prezzi alla produzione. In effetti, la lettura dell’andamento dei prezzi alla produzione per l’Area dell’euro evidenzia precisamente tale fenomeno. Si veda il grafico che segue (4).

Non sfuggirà la stretta similitudine tra gli andamenti degli ultimi due grafici. Le imprese europee hanno “subito” l’aumento delle quotazioni internazionali delle materie prime e dei prodotti intermedi e, seppure con qualche punto percentuale in meno, hanno visto i loro prezzi alla produzione crescere conformemente.

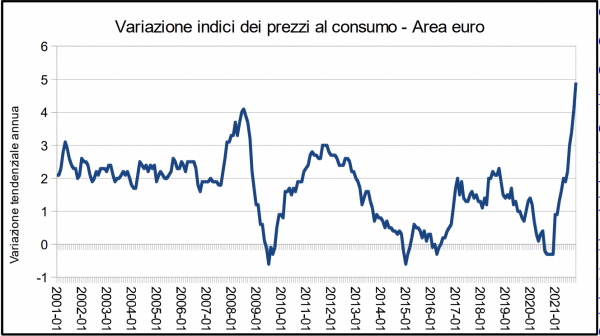

Arriviamo così all’ultimo anello della catena: il consumatore finale. Nel grafico qui sopra è rappresentata la dinamica dei prezzi al consumo per l’Area dell’euro (5). Anche qui è evidente il forte aumento dell’inflazione, che ha toccato, alla fine del 2021, il valore massimo da quando è cominciata la rilevazione di Eurostat. Si noterà come, in generale, la volatilità degli indici dei prezzi al consumo sia inferiore a quella dei prezzi alla produzione (il coefficiente di variazione, calcolato sui due indici, è, rispettivamente, 8,29% e 9,56%). È intuibile che la variazione dei prezzi alla produzione influenzi quella dei prezzi al consumo, ma quest’ultima risente di diversi altri fattori (effetto dei prezzi amministrati, comportamenti dei consumatori, politiche delle catene distributive, interventi dei governi, commercio estero, etc.).

Come abbiamo visto, il massiccio incremento dei prezzi alla produzione si è manifestato a partire dal marzo del 2021. Nell’arco del periodo che va da marzo a novembre del 2021, i prezzi alla produzione si sono incrementati del 14,3%, mentre quelli al consumo hanno registrato un aumento limitato al 3,2%. È ipotizzabile che le imprese accettino una così rilevante riduzione del loro margine di profitto?

Vale la pena di ragionare su qualche numero. Nell’arco totale di tempo esaminato (gennaio 2001 – novembre 2021) i prezzi alla produzione sono cresciuti del 145,4% e quelli al consumo del 143,8%, quindi valori molto simili. Ma se limitiamo il calcolo da gennaio 2001 a febbraio 2021, prima che si manifestasse pienamente l’attuale fiammata inflazionistica, gli incrementi risultano, rispettivamente, 125,8% e 138,1%: ossia, la tendenza storica indica che i prezzi al consumo tendono a salire più di quelli alla produzione. La logica è che, in generale, i prezzi che le aziende propongono ai consumatori non possono non tener conto dei loro costi di produzione (con tutte le eccezioni del caso).

Appare logico aspettarsi che, nei prossimi mesi, le imprese (e le catene distributive) mirino a recuperare almeno il differenziale di incremento (tra prezzi alla produzione e prezzi al consumo) accumulatosi durante buona parte del 2021. Naturalmente, per avere un quadro completo occorrerebbe anche tenere conto della dinamica che mostreranno i prezzi delle materie prime e dei semilavorati. Qui appare opportuno fermarsi, poiché cimentarsi nel campo delle previsioni economiche è sempre pericoloso e comporta il rischio di attirarsi la “maledizione di J. K. Galbraith” (6). Pertanto, più che impegnarsi in un discutibile (e aleatorio) esercizio divinatorio, appare più opportuno mettere in fila qualche ragionamento.

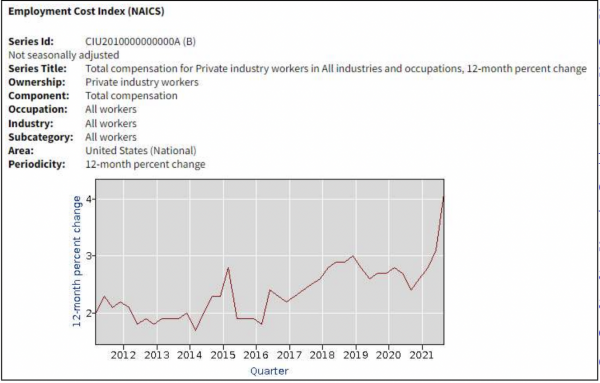

Il primo punto da valutare è se, a fronte dell’aumento del costo della vita, si rileva un aumento dei salari, richiesto dai lavoratori per difendere il potere di acquisto delle loro retribuzioni. Poiché è chiaro che un aumento delle retribuzioni unitarie, determinando un incremento dei costi di produzione, tende, a sua volta, a sostenere la dinamica dei prezzi. È il noto circolo vizioso prezzi – salari – prezzi che in Italia abbiamo ben conosciuto fino alla definitiva soppressione della cosiddetta scala mobile (nel 1992). Se esaminiamo la variazione tendenziale annua delle retribuzioni unitarie nella principale economia mondiale, gli Stati Uniti, vediamo bene (grafico sotto [7]) come si stia determinando una progressiva accelerazione di tale parametro, legata anche al basso livello di disoccupazione di quel Paese.

Sebbene non si possa escludere un futuro raffreddamento dei salari americani, l’andamento registrato fino al dicembre 2021 non lascia ben sperare per un rapido esaurimento delle tensioni inflazionistiche (8). I dati relativi all’andamento del costo del lavoro in Europa sono disponibili solo fino al terzo trimestre del 2021 e indicano una tendenza più articolata rispetto a quella degli USA, compatibile con una ripresa dell’inflazione manifestatasi in ritardo rispetto all’economia americana.

Vi è un ulteriore fattore in grado di sostenere la dinamica dei prezzi: gli ingenti stanziamenti dei governi destinati alla realizzazione di ambiziosi piani di investimento (sia in infrastrutture che in altri settori) finalizzati a rilanciare l’economia depressa dagli effetti della pandemia da COVID-19. Mi riferisco, in particolare, agli Stati Uniti e all’Unione Europea (NextGenerationEU). L’entità delle masse finanziarie messe in campo costituisce uno stimolo senza precedenti alla domanda interna delle aree geografiche coinvolte, con inevitabili riflessi anche sui prezzi. Ne è un esempio quanto stiamo già sperimentando in Italia nel settore delle costruzioni a causa della pletora di incentivi fiscali destinati ai lavori edilizi (si auspica che i prossimi provvedimenti siano, in generale, meno sconclusionati del bonus del 110%!).

Infine, un contributo destinato a stimolare l’inflazione potrebbe derivare da operazioni di reshoring (o, più in generale, di accorciamento delle catene di fornitura) poste in essere da diverse imprese sia per garantirsi una maggior sicurezza nell’approvvigionamento delle componenti necessarie al loro ciclo produttivo, sia indotte dai governi nazionali per motivi geopolitici.

Le considerazioni esposte lasciano aperta la porta alla possibilità di una sistematica ripresa dell’inflazione, che potrebbe quindi non esaurirsi nel giro di qualche mese, poiché non sarebbe esclusivamente ascrivibile all’aumento una tantum dei prezzi delle materie prime, ma troverebbe sostegno nell’intero ciclo di produzione, da un eccesso di domanda rispetto all’offerta, nonché da fattori estranei alla mera logica economica. Con tutta probabilità, è sulla base di considerazioni di questo genere che la Fed (9) ha ritenuto di attivarsi al fine di predisporre gli strumenti necessari a tenere sotto controllo la dinamica dei prezzi negli Stati Uniti.

NOTE

1. I prezzi sono espressi in USD (al milione di BTU per il gas naturale e alla libbra per il rame). Fonte: Trading Economics.

2. I beni intermedi sono beni economici che possono essere utilizzati in un ciclo produttivo per produrre altri beni.

3. Eurostat: Import prices in industry – monthly data [STS_INPI_M__custom_1896631]. Variazioni tendenziali annue.

4. Eurostat: Producer prices in industry, total – monthly data [STS_INPP_M__custom_1895829]. Variazioni tendenziali annue.

5. Eurostat: HICP – monthly data (annual rate of change [PRC_HICP_MANR__custom_1881757].

6. All’economista canadese è attribuita la frase: l’unico risultato delle previsioni economiche è quello di conferire dignità scientifica all’astrologia.

7. US Bureau of Labor Statistics.

8. Sulla dinamica del costo del lavoro negli Usa pesa anche il fenomeno noto come “The Great Resignation”, un trend avviatosi a partire dai primi mesi del 2021 consistente in un massiccio esodo di lavoratori che abbandonano la loro occupazione. Dietro tale fenomeno vi sono sia scelte di tipo personale, sia una forma di rigetto verso lavori poco gratificanti e mal pagati.

9. Federal Reserve, è la banca centrale degli Stati Uniti. Nella riunione del 26 gennaio scorso i componenti del FOMC (il Federal Open Market Committee) hanno confermato (con voto unanime) l’attuale saggio di riferimento, fissato in un intervallo compreso tra lo 0% e lo 0,25%. Tuttavia, la FED ha comunicato che, alla luce di una inflazione oltre il 2% e un basso livello di disoccupazione, sarà presto opportuno rivedere al rialzo il tasso di riferimento (federal funds rate). Inoltre, la FED ha deciso di ridurre ulteriormente il ritmo di acquisto dei titoli di Stato, esplicitando l’intenzione di esaurire tale programma nel corso del prossimo mese di marzo.