categoria: Il denaro non dorme mai

I crediti deteriorati (NPL) nel post-Covid: fanno ancora paura?

L’attività bancaria si sostanzia, come previsto dall’articolo 10 del Testo unico delle leggi in materia bancaria e creditizia (Tub) in vigore dal 1 gennaio 1994, nell’attività di intermediazione creditizia ovverosia la banca si interpone fra operatori che offrono risorse finanziarie (operatori in surplus) e operatori che richiedono risorse finanziarie (operatori in deficit). Nello svolgere tale attività, che a tutti gli effetti è classificata dal legislatore come attività d’impresa, è implicita l’assunzione di rischi a cui gli intermediari sono soggetti; tra questi è centrale nelle politiche di risk management la gestione e il monitoraggio del rischio di credito. Il rischio di credito, in prima battuta, è identificato con la perdita subita dalla banca in relazione al mancato rimborso (totale o parziale) dei crediti erogati. Ebbene circa il 70% dell’attivo dei bilanci delle banche italiane è costituito da impieghi, basta ciò per comprendere come una sofferenza generalizzata dei crediti concessi vada a pregiudicare la redditività e solidità degli intermediari.

Con la pandemia da covid-19 si sarà senza dubbio sentito parlare di moratorie concesse dalle banche a famiglie e imprese e non sarà sfuggito agli osservatori più attenti la preoccupazione che trapelava tra le istituzioni dell’eurozona per un possibile aumento delle sofferenze bancarie; la preoccupazione aleggiava in particolare attorno al tema degli NPLs (non performing loans). Ma cosa s’intende per non performing loans? Potrebbe sembrare un tecnicismo utilizzato dai banchieri centrali che ha poco a che fare con l’economia reale, ma in realtà tale termina indica i cosiddetti crediti deteriorati con un impatto di primo ordine sia al livello micro che macroeconomico.

LA NOMENCLATURA

Per completezza si riporta la definizione data da Banca d’Italia: “I crediti deteriorati delle banche (NPLs) sono esposizioni verso soggetti che, a causa di un peggioramento della loro situazione economica e finanziaria, non sono in grado di adempiere in tutto o in parte alle proprie obbligazioni contrattuali”.

Questi a loro volta vengono così classificati:

– sofferenze (bad loans): indica il complesso delle esposizioni per cassa e fuori bilancio nei confronti di un soggetto in stato di insolvenza;

– inadempienze probabili (UTP, unlikely to pay): in tal caso la banca giudica improbabile che, senza il ricorso ad azioni quali l’escussione della garanzia, il debitore adempia integralmente alle sue obbligazioni contrattuali;

– prestiti scaduti (past-due): ovvero le esposizioni che sono scadute o eccedono i limiti di affidamento da oltre 90 giorni.

Lo strumento maggiormente utilizzato per smaltire dai bilanci dalle banche gli NPLs è la cartolarizzazione, cioè le posizioni in sofferenza vengono impacchettate dalla banca e cedute ad un SPV (veicolo d’investimento) il quale procederà all’emissione di titoli (ABS, asset-backed securities), con un certo rating, che sono poi venduti sul mercato ad investitori istituzionali.

ALCUNI DATI

All’indomani della crisi finanziaria del 2008 e della crisi del debito sovrano che ha scosso l’Europa, i bilanci delle banche erano travolti dalla problematica dei crediti deteriorati. Per comprendere le dimensioni del fenomeno basti pensare che le banche europee avevano in pancia circa 1000 miliardi di NPLs e la situazione più grave caratterizzava alcuni Paesi in particolare, tra cui l’Italia.

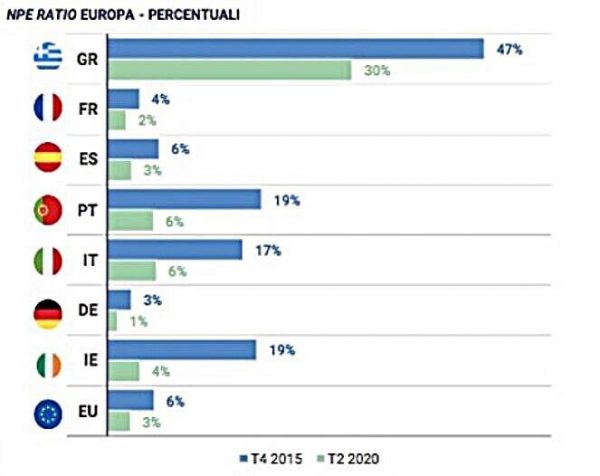

Il grafico in alto riporta la percentuale dei crediti deteriorati sul totale del portafoglio prestiti delle banche, facendo un confronto tra la situazione nel 2015 in cui si è avuto il picco di NPLs e la situazione al 2020. Dai dati emerge chiaramente come di fronte ad una media europea di crediti deteriorati sul totale prestiti pari nel 2015 al 6%, vi erano degli importanti outliers tra cui Portogallo, Irlanda, Italia e soprattutto Grecia dove addirittura quasi la metà dei crediti delle banche potevano essere considerati non performing. Le banche si trovarono di fronte ad un nemico nuovo, e su impulso della banca centrale europea hanno adottato politiche di cartolarizzazione (e non solo) per favorire il deflusso di tali posizioni in sofferenza dai bilanci. Si noti che anche i governi di Paesi europei quali Italia e Grecia sono direttamente intervenuti; in particolare dal 2016, in Italia, è stato introdotto il GACS (garanzia sulla cartolarizzazione delle sofferenze) ossia un meccanismo di garanzia in cui lo Stato si fa garante delle tranche senior (le esposizioni di migliore qualità) di tali crediti deteriorati con l’obiettivo di agevolarne lo smobilizzo.

PERCHÈ PREOCCUPARSI?

Diverse sono le ragioni che portano a giudicare negativo l’impatto dei crediti deteriorati non solo sulle singole banche ma anche sul sistema Paese. Anzitutto, l’ammontare di NPLs è inversamente correlato alla redditività degli intermediari, il che ha un riflesso anche sul patrimonio delle banche e quindi sui requisiti patrimoniali richiesti dalle autorità di vigilanza. Infatti, se una banca accumula in bilancio troppi crediti di cattiva qualità, dovrà accantonare maggiori risorse come rete di sicurezza nel caso in cui dovesse registrare, in un certo momento, una cancellazione parziale o totale del prestito e dunque ha minori disponibilità per erogare nuovo credito, necessario a sostenere l’economia reale. Di più, l’economia dell’area dell’euro è fortemente dipendente dall’erogazione di credito bancario, infatti, gli strumenti della politica monetaria si avvalgono di questo canale. La BCE può innalzare o ridurre i tassi applicati ai finanziamenti che essa concede alle banche influenzando in tal modo il costo del credito nel settore privato. Se però le banche sono sovraccaricate di crediti deteriorati, non saranno in grado di erogare credito rendendo non efficace tale canale di trasmissione della politica monetaria.

IL PUNTO DELLA SITUAZIONE IN ITALIA

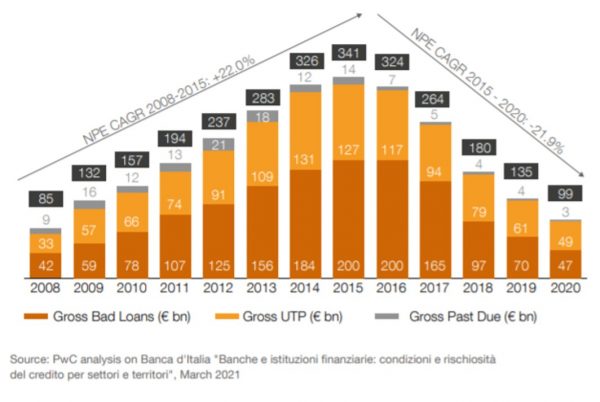

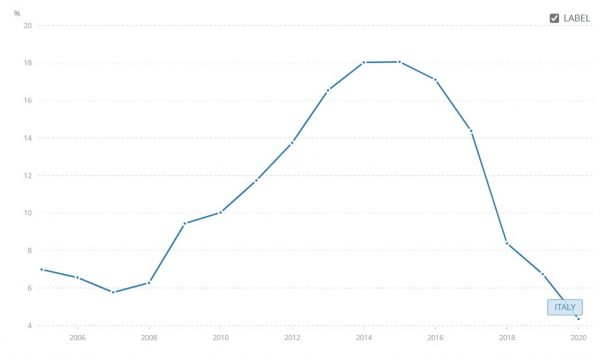

Dopo la situazione allarmante emersa tra 2015 e 2016 tutte le banche sono corse ai ripari perché il picco del 18% (circa) del totale prestiti in sofferenza implicava un controvalore in termini assoluti, al 2015, pari a 341 miliardi collocando il Paese ad essere il maggiore detentore di NPLs in Europa.

Le soluzioni adottate, concretizzatesi sia nel recupero (laddove possibile) di tali crediti e sia attraverso operazioni di cartolarizzazione sono andate nella giusta direzione, come mostrano i dati che confermano un andamento decrescente dell’ammontare dei crediti deteriorati tanto che l’NPE (non performing exposures) ratio delle banche italiane è sceso da oltre il 18% del 2015 al 4.4% nel 2020.

La crisi scatenata dalla pandemia ha certamente fatto riemergere la preoccupazione per la crescita dei crediti deteriorati con la consapevolezza che i bilanci delle nostre banche, attualmente, presentano un buon equilibrio. Inoltre, la crescita economica che si sta concretizzando con un PIL nel 2021, attestatosi ad un +6.3% sembra far ben sperare in termini di capacità di famiglie e imprese di poter onorare le obbligazioni contratte. Non a caso la fine delle moratorie concesse non sembra essersi tradotta in un boom di sofferenze, come era stato paventato, grazie soprattutto alle politiche espansive di sostegno e alla ripresa del tessuto economico.

Un recente studio, condotto da Banca Ifis, riporta che l’ammontare dei crediti deteriorati, nei bilanci degli istituti di credito, raggiungerà circa il 7.8% a fine 2022. Si segnala quindi un trend in crescita ma con valori ben al di sotto del picco del 17-18% toccato negli anni precedenti. Come richiamato più volte dal governatore della Banca d’Italia, Ignazio Visco, è importante vigilare su tali crediti deteriorati. Indubbiamente il loro ammontare è legato alla ripresa post-pandemica che è necessario rafforzare per evitare uno spiacevole ritorno al passato.

Matteo Ridolfi