categoria: Vendere e comprare

Una primavera mancata, tra dilemmi energetici e il rischio stagflazione

La fine delle restrizioni legate alla pandemia ha rappresentato una speranza comune e, proprio quando sembrava intravedersi la luce in fondo al tunnel, un nuovo spettro si è presentato nel cuore della già sofferente Europa: la guerra in Ucraina. La situazione geo-politica è sempre più incerta, nessuno riesce a prevedere gli esiti di questo conflitto ma i costi sia in termini di vite umane che dal punto di vista economico sono già elevati.

La posizione dell’Europa sul conflitto è stata unanime, ferma condanna verso la Russia con l’imposizione di pesanti sanzioni da un lato e dall’altro preoccupazione per le ripercussioni che ciò avrebbe provocato sull’economia del vecchio continente. In particolare, alcuni Paesi tra cui Italia e Germania si sono scoperti deboli in quanto fortemente dipendenti dal gas russo, tanto che se Putin decidesse di interrompere le forniture, le riserve energetiche sinora accumulate basterebbero al massimo fino all’inizio del prossimo inverno. Da qui la decisione di attivarsi in modo rapido stilando un piano di emergenza basato sulla riapertura delle centrali a carbone, sull’aumento delle estrazioni di gas naturale presente nei nostri mari e sulla ricerca di nuovi fornitori, come testimoniato dai recenti accordi conclusi in particolare con l’Algeria. È doveroso sottolineare che la riduzione della dipendenza energetica dalla Russia richiede tempo, misurabile non in giorni ma in anni. Infatti, l’accordo tra il presidente del Consiglio Mario Draghi e il suo omologo algerino prevede che entro il 2024 l’Italia riceverà 9 miliardi di metri cubi di gas in più all’anno (circa un terzo del gas importato dalla Russia).

L’ITALIA NELL’OCCHIO DEL CICLONE

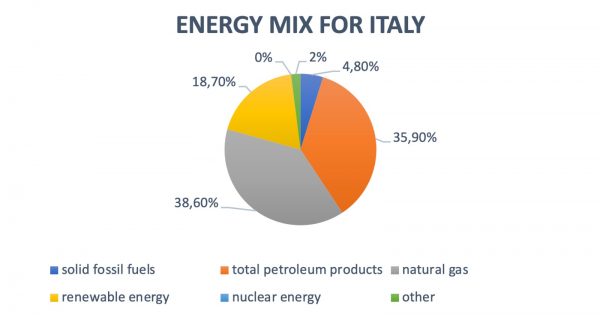

Con uno sguardo sull’Europa noteremo come il gas viene importato sul continente oltre che dalla Russia, che da sola esporta circa il 41% dell’ammontare totale, principalmente da Norvegia (16,2%), Algeria, Qatar e Libia. Ciascun Paese europeo decide il proprio mix di fonti energetiche per far fronte al fabbisogno nazionale (da intendersi come fabbisogno ad uso civile ed industriale) e per quanto attiene all’Italia il 38,6% circa è coperto dall’utilizzo di gas naturale. Dal grafico, riportato in basso, emerge chiaramente come la scarsa diversificazione delle fonti ci rende oggi tra i Paesi più vulnerabili.

Fonti energetiche utilizzate in Italia (fonte: Eurostat)

È necessario menzionare che, secondo le stime del MISE, in Italia ogni anno si consumano circa 76,1 miliardi di metri cubi di gas naturale di cui solamente 3,34 miliardi di metri cubi vengono estratti tramite le piattaforme on-shore e off-shore presenti sul territorio nazionale. La regione Basilicata da sola contribuisce a più di un terzo dell’estrazione complessiva e la restante quota proviene principalmente dai giacimenti off-shore siti nel mar Adriatico.

Il recente decreto approvato dal governo punta a incrementare le estrazioni di gas naturale. Tale aumento diventerà effettivo nell’arco dei prossimi anni in quanto la capacità di estrarre più gas e immetterlo nel sistema produttivo non può variare overnight ma richiede del tempo. Ad oggi, la produzione nazionale copre circa il 5/6% dell’intero fabbisogno e, nella migliore delle ipotesi, entro qualche anno potremmo innalzare la quota di produzione interna al 10/14%, con l’auspicio di poter ridurre anche i costi dell’energia che rappresentano da sempre un grande problema per la competitività delle imprese italiane.

I COSTI PER LE IMPRESE

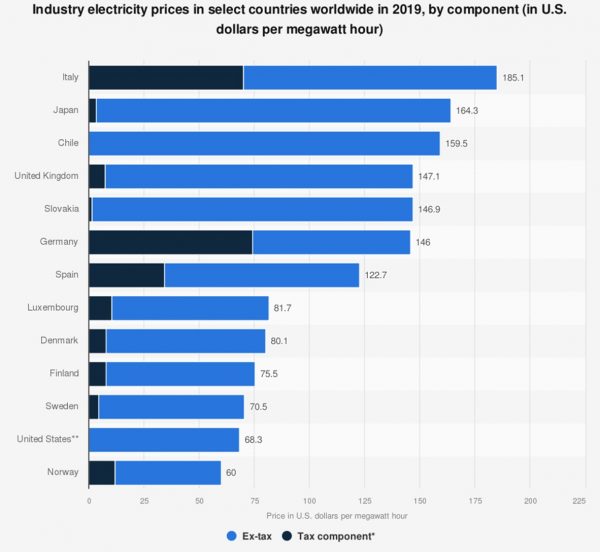

È risaputo che le imprese italiane scontano da sempre costi dell’energia elevati, rendendole meno competitive sul mercato e questo è anche elemento che disincentiva gli investimenti esteri. Il grafico qui riportato permette di constatare in modo lampante la situazione, che ora si sta aggravando. Se già tra la fine del 2021 e l’inizio del 2022 si è assistito ad una crescita esponenziale del prezzo del gas con ricadute non trascurabili anche sui bilanci delle famiglie, la guerra non ha fatto che surriscaldare ulteriormente il prezzo, provocando l’interruzione dei processi produttivi nei settori più energivori e costringendo il governo ad intervenire.

Prezzi dell’elettricità nel mondo in dollari per megawatt/ora (fonte: Statista)

LA MORSA

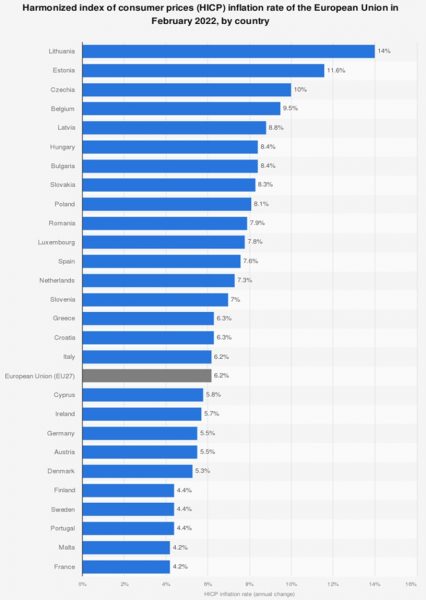

Il conflitto ha creato un clima di forte incertezza, impattando negativamente sulle prospettive di crescita. Non a caso nelle stime aggiornate contenute all’interno del DEF le previsioni di crescita per l’Italia per il 2022 sono state previste al ribasso ma sempre in territorio positivo: si passa dal +4.7% precedentemente stimato al +2.9%. L’inflazione è tornata alla ribalta in tutto il mondo facendo registrare un nuovo record negli Stati Uniti dove ha toccato, nel mese di marzo, quota 8.5% ma anche in Europa si viaggia su un tasso medio di inflazione superiore al 6%.

Inflazione nei Paesi dell’Unione europea a febbraio 2022 (fonte: Statista)

La conseguenza dell’aumento generalizzato dei prezzi ed in particolare dei costi dell’energia spaventa le famiglie tanto che gli indici di fiducia di consumatori e imprese, a marzo, hanno segnato una riduzione. L’erosione del potere d’acquisto può avere conseguenze ancora più negative generando uno scenario di stagflazione.

LA STAGFLAZIONE: UNA TRAPPOLA DA EVITARE

Con i prezzi dell’energia, delle materie prime, dei prodotti alimentari in aumento è del tutto prevedibile che il tasso di inflazione rimarrà elevato, come affermato anche dalla presidente della BCE, Christine Lagarde. Al momento la decisione di non alzare i tassi per continuare a sostenere la ripresa economica sembra essere stata accolta positivamente dai mercati, ma un perdurare di simili livelli di inflazione potrebbe giustificare una politica monetaria restrittiva, nell’ottica del mandato della BCE, ovverosia mantenere l’inflazione ad un livello medio del 2%.

La memoria storica può venire in soccorso in questa situazione; infatti, fu proprio negli anni ’70 che a seguito della guerra del Kippur i prezzi dell’energia ebbero un’impennata spaventosa, provocando una fiammata inflazionistica di una tale portata che le economie dei Paesi avanzati subirono una forte battuta d’arresto. Fu presto stagnazione e da questo momento fece la comparsa sui manuali di economia il termine, coniato da Milton Friedman, di stagflazione. Con tale dicitura si vuole descrivere la situazione caratterizzata da tassi di crescita del PIL bassi o nulli e tassi di inflazione elevati.

Non pochi economisti hanno sottolineato il rischio di ricadere in questa trappola micidiale, dato il particolare momento storico, che potrebbe avere conseguenze difficili da stimare sull’intero apparato produttivo, alle prese con la ripartenza dopo la pandemia. Secondo stime Cerved il costo per le imprese italiane nel biennio potrebbe superare i 200 miliardi. Per il momento tale scenario sembra essere poco probabile grazie agli investimenti del PNRR ma la situazione è in divenire, molto dipenderà dall’evoluzione della guerra e da eventuali risposte della Russia alle sanzioni occidentali.

Matteo Ridolfi