categoria: Draghi e gnomi

Dalle tasse all’istruzione, sarebbe questa l’Europa unita?

Post di Gianluigi De Marchi, giornalista e scrittore –

Uno dei temi più dibattuti nel campo dell’economia è quello dell’Europa: alcuni esperti sono critici nei confronti dell’unità europea, altri sono fermamente convinti che sia un elemento positivo per l’Italia.

A distanza di oltre 70 anni dal concepimento (almeno ideale) dell’Europa, siamo ancora in mezzo al guado, con un’opera che appare ancora più un semilavorato che un prodotto finito.

Ricordiamo che l’Unione Europea viene da lontano: il primo embrione fu rappresentato dal “Piano per una nuova cooperazione politica in Europa” pubblicato dal primo ministro francese Robert Schuman il 9 maggio 1950 (da allora il 9 maggio è ufficialmente la “Giornata dell’Europa”).

Il 18 aprile 1951 fu costituita la Comunità europea del carbone e dell’acciaio (CECA), da Italia, Francia, Germania, Belgio, Olanda e Lussemburgo e, sull’onda del successo di questa iniziativa, nacque nel 1957 la “Comunità economica europea” (CEE) ampliando a molti settori la cooperazione economica.

Un passo importante fu la successiva Unione doganale (luglio 1968), con la quale i sei paesi della CEE eliminarono i dazi doganali sui beni importati da ognuno di essi, rendendo liberi per la prima volta gli scambi transfrontalieri. Inoltre, applicarono gli stessi dazi sulle loro importazioni dai paesi esterni.

Nel 1974 un primo segnale di unità: la costituzione del Fondo europeo di sviluppo regionale per ridurre le disparità economiche tra le diverse aree dell’Unione, e nel 1979 le prime elezioni europee.

Il 7 febbraio 1992 è una data storica, con la firma del Trattato di Maastricht, che fissa regole sui bilanci statali ed apre la strada alla moneta unica, l’euro (creato nel gennaio 1999 e circolante, sotto forma di moneta legale, dal gennaio 2002).

E qui, praticamente, finisce la costruzione dell’Europa…

Immagine di Markus Spiske per Unsplash

Sembra quasi che i politici che lavorano a Bruxelles abbiano deciso che, avendo creato una moneta unica che circola in tutti i paesi, il loro compito si sia esaurito.

Invece no!, Se veramente il sogno dell’Europa deve realizzarsi, si tratta solo di un primo (e neppure primario) passo, cui tanti altri debbono seguire!

Diamo un’occhiata ad uno dei settori nei quali si annidano differenze sostanziali fra gli ordinamento dei singoli Stati, che hanno ricadute pesanti sull’effettiva omogeneizzazione europea, quello del fisco.

A – L’imposta sui redditi delle persone fisiche.

È una sorta di vestito di Arlecchino, in cui da Helsinki a La Valletta, da Lisbona a Nicosia ognuno fa quello che gli pare.

Nel nostro paese esistono quattro scaglioni di reddito, con aliquote dal 23% al 43%.

Facendo un raffronto con altri paesi simili, notiamo che la Francia ha cinque scaglioni (di cui il primo, fino a 9.964 euro, esente da imposte) con aliquote dal 14% al 45%, la Germania ha quattro scaglioni (con l’esenzione delle imposte fino a 9.000 euro) con aliquote dal 14% al 42%, la Spagna ha sei scaglioni (con la “free tax area” fino a 5.500 euro) con aliquote dal 19% al 45%, ed il Portogallo ha sette scaglioni, con aliquote dal 14,5% al 48%.

FONTE: Ministero delle Finanze

Basta un’occhiata per rendersi conto che tra un paese e l’altro esistono abissali differenze, soprattutto sotto i seguenti aspetti:

– Individuazione degli scaglioni di reddito cui applicare le aliquote d’imposta. La maggioranza dei paesi esaminati prende in considerazione fasce di reddito imponibili a partire da circa 10.000 euro, esentando dalla tassazione i livelli inferiori, considerati una sorta di “minimo di sopravvivenza” cui è equo non chiedere nulla a titolo d’imposta (in pratica, offrendo loro gratuitamente tutti i servizi offerti dallo Stato).

– Ammontare delle aliquote. In genere si parte dal 20%, con eccezioni più favorevoli in Francia, Germania, e Portogallo.

– Progressività. La maggioranza dei paesi europei fonda il proprio sistema di tassazione del reddito delle persone fisiche sul principio di progressività che in Italia trova realizzazione nella Costituzione. L’art. 53 recita: “Il sistema tributario è informato a criteri di progressività”. Un’imposta viene definita progressiva quando l’aliquota media aumenta all’aumentare della base imponibile ossia quando l’aliquota marginale è maggiore dell’aliquota media. Alcuni paesi hanno una progressività “graduale” con numerose aliquote (Portogallo), altri più “ripida”.

– Criteri di tassazione. La stragrande maggioranza dei paesi tassa le persone fisiche in via individuale. Fa eccezione la Francia, con il sistema del foyer fiscal (che prende in considerazione la composizione del nucleo famigliare, agevolando fortemente le famiglie numerose e quelle monoreddito).

– Detrazioni concesse. Sotto questo aspetto l’Europa è una vera e propria jungla. Ogni paese concede di detrarre dal reddito imponibile una serie diversissima di spese che rendono praticamente impossibile effettuare una comparazione razionale.

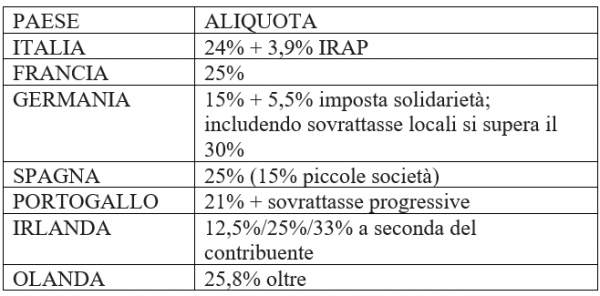

B – L’imposta sui redditi d’impresa

Situazione simile, ma ben più grave sotto il profilo delle conseguenze sull’economia, è quella dell’imposizione sulle imprese.

In un’unione non dovrebbero esistere differenze in aree così “sensibili”: è chiaro che se un paese applica aliquote molto basse non solo favorisce le proprie aziende dando loro un vantaggio competitivo nei confronti di quelle degli altri paesi, ma attira aziende con sede legale altrove che si trasferiscono là dove la convenienza fiscale offre vantaggi.

Questo crea squilibri inaccettabili, che soprattutto nel corso degli ultimi anni hanno provocato tensioni tra i diversi paesi.

Emblematico il caso di Stellantis (ex FCA, la vecchia FIAT), che ha trasferito la sede legale da Torino ad Amsterdam per beneficiare della più favorevole tassazione olandese rispetto a quella italiana.

Simile il caso di molte società di gestione di fondi comuni d’investimento che da anni hanno trasferito la sede a Dublino per approfittare dell’imposta sulle società pari alla metà di quella italiana.

Nel 2001 la Commissione ha preparato uno «studio analitico delle imposte sulle società nella Comunità europea», proponendo un’imposizione da parte dello Stato di residenza secondo una base imponibile obbligatoria totalmente armonizzata.

Al momento, dopo oltre vent’anni, non se n’è fatto nulla…

CONCLUSIONI

L’analisi compiuta (che tocca un solo aspetto dell’integrazione, quello dell’imposizione fiscale) dimostra che, purtroppo, l’Europa, intesa come entità politica unitaria, non esiste.

D’Azeglio disse (ma l’attribuzione è frutto di una leggenda metropolitana…) “Abbiamo fatto l’Italia, ora dobbiamo fare gli italiani!” per sottolineare che l’avvenuta unificazione del paese era solo l’inizio di un complesso processo di amalgamazione dei popoli che per secoli erano vissuti divisi.

Oggi potremmo dire che: “Abbiamo fatto gli europei, ora dobbiamo fare l’Europa!”, perché dopo decenni di intenso lavorio, esiste un comune sentire europeo nella popolazione; ma l’unità “statuale” è ancora lontanissima.

Si pensi alle diversità nella politica sanitaria, nella politica sociale, nella politica dell’istruzione; si pensi che è stato istituito un “Alto rappresentante dell’Europa” per la politica estera, che però non ha alcun peso effettivo a livello internazionale, perché i rapporti internazionali continuano ad essere gestiti dai singoli ministri degli Esteri, e così via.

Cerchiamo di impegnarci tutti per far capire ai politici che l’Europa non può ridursi a far circolare l’euro: deve avere un’unica legislazione su tutti i temi che caratterizzano la vita sociale di una collettività: pensioni, tassazione delle persone e delle imprese, istruzione obbligatoria, trasporti, protezione dell’ambiente, sistema bancario, politiche familiari, diritti civili eccetera.

Siamo tutti convinti europei!

Ma vorremmo che l’Europa si facesse viva….