categoria: Res Publica

Contanti o Pos: come tutelare esercenti e consumatori

Ho dato sempre relativa importanza alla diatriba contanti vs Pos[1], ma un recente studio pubblicato dalla Banca d’Italia, a cura di Alfredo Di Iorio e Giorgia Rocco, ha catturato la mia attenzione.

Contanti, cosa dicono i dati

Il lavoro mostra perché ancora tanti italiani paghino in contanti pur preferendo strumenti alternativi. Lo studio richiama un’analisi della BCE del 2019, lo SPACE Survey. Le interviste sono state condotte cercando di indagare sui pagamenti tramite Pos e P2P, i pagamenti online e gli addebiti diretti. In Italia gli intervistati sono stati poco più di 4 mila. Gli autori del paper hanno scelto di focalizzarsi sul Pos, anche perché più rilevante dal punto di vista dell’uso alternativo tra contanti e metodi elettronici di pagamento. Le variabili considerate invece riguardano (i) la tipologia di transazione, (ii) le caratteristiche individuali e socio-demografiche dell’intervistato, (iii) le preferenze individuali sul tipo di pagamento.

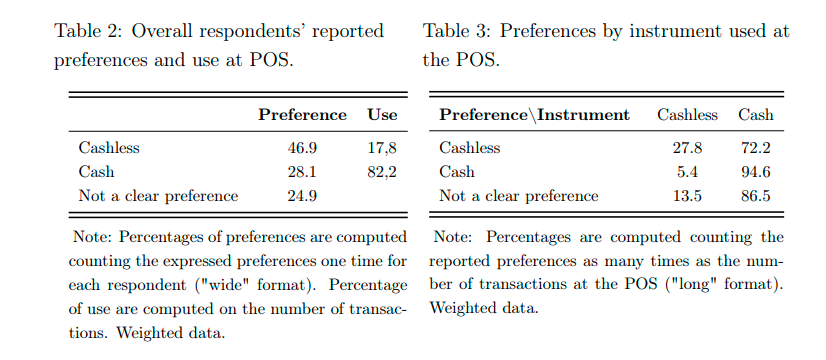

Quello che emerge, in maniera lampante, è il grande mismatch tra le preferenze e l’effettivo utilizzo. Quasi il 50% dichiara di preferire i pagamenti elettronici, ma meno del 20% li utilizza. In pratica anche chi dichiara preferire i pagamenti elettronici, utilizza in gran parte i contanti.

Il mismatch tra preferenze individuali e possibilità

La variabile più importante, nel caso italiano, riguarda l’accettazione di strumenti diversi dal contante nel punto vendita e il valore della stessa transazione, che contano più delle attitudini individuali. Nel caso di accettazione di pagamenti elettronici, la probabilità di usare i contanti cala del 27%, mentre il raddoppio del valore della transazione riduce la propensione dell’utilizzo dei contanti del 15%.

I dati mostrano anche alcune differenze socio-geografiche. Le carte sono più usate dagli uomini e dai residenti nel Centro-Nord rispetto alle donne e agli abitanti del Mezzogiorno. Si tratta però di divari meno rilevanti al crescere delle competenze digitali.

Emerge dunque che, a causa di barriere sul lato dell’offerta, i consumatori hanno una scelta minore, che limita le loro libertà. Ciononostante, sia per via di un naturale progresso tecnologico sia per le misure dei vari Governi, i pagamenti elettronici sono cresciuti molto in Italia rispetto alla data del survey, come riassunto in questo articolo .

Le possibili scelte del Governo

Per tale motivo sembra abbastanza anacronistica la scelta del Governo, inclusa nella bozza di legge di bilancio, di eliminare l’obbligo di accettare pagamenti elettronici per transazioni di importo inferiore ai 60 euro. In primo luogo, mi è sembrato strano includere una tale misura sotto il titolo “Misure per favorire la crescita e gli investimenti”. Ma tant’è. In secondo luogo, mi sfugge il senso di una tale misura, che dovrebbe essere comunque temporanea (sei mesi, sebbene in Italia non c’è nulla di più stabile di una misura dichiarata temporanea).

Come noto, ci possono essere due argomenti che spingono molti esercenti, spesso piccoli, a mal digerire i pagamenti elettronici. La volontà di evadere e la riduzione dei costi di commissione. Tralascerei la prima in questa sede, per non dilungarmi troppo, sebbene sia collegata alla seconda per le casse dello Stato. I pagamenti elettronici hanno, spesso, un costo per gli esercenti, che può essere ribaltato sui consumatori incidendo sul livello generale dei prezzi, ma ciò non può essere fonte di discriminazione (non può insomma esserci un sovraprezzo applicato solo per i pagamenti elettronici). Come si possono ridurre o eliminare tali costi? Ci sono due modi, anche cumulabili.

Illustrazione di Giorgio De Marinis / Il Sole 24 Ore

Mercato e incentivi pubblici per diminuire i costi dei Pos

Il primo è di mercato, grazie alla libera concorrenza. Ci sono infatti molti metodi di pagamento alternativi al circuito bancario, che offrono condizioni più vantaggiose per gli esercenti. E questo ha spinto anche le banche ad offrire maggiori promozioni. Secondo un recente studio di SOStariffe.it, tra il 2017 e il 2022 i costi fissi si sono ridotti in misura superiore al 60%. Anche le commissioni variabili si sono ridotte nello stesso periodo, così come la spesa complessiva per professionisti e negozianti.

Il secondo modo per ridurre tali costi concerne l’intervento del decisore pubblico. Sappiamo che grazie alla normativa UE esiste un cap alle commissioni interbancarie. Come tutti i cap, sconta dei limiti, in quanto tende a livellare i prezzi al cap (mentre potrebbero essere in teoria minori, in assenza di cap, così come anche maggiori). A livello italiano, invece, dal 2019 è in vigore un credito d’imposta pari al 30% delle commissioni addebitate. Per un periodo, scaduto il 30 giugno 2022, è stato anche pari al 100%, oltre alla possibilità di usufruire di un credito d’imposta pari al 30% per l’acquisto o noleggio dei terminali.

Sia il mercato sia il legislatore possono quindi alleviare i costi per gli esercenti. Il futuro dovrebbe pertanto procedere in tale direzione. Più pagamenti elettronici, a costi minori per gli esercenti. Cosa produrrà invece l’eventuale introduzione della misura del Governo? Se consideriamo attendibili i risultati dello studio, tanti italiani subiranno maggiori restrizioni sul lato dell’offerta, contrariamente alle preferenze individuali.

Siamo sicuri che, in fin dei conti, il commercio ne beneficerebbe?

Twitter @francis__bruno

[1] Il termine Pos significa “Point of sale”, ma nell’uso comune italiano viene spesso utilizzato per indicare il terminale.