categoria: Res Publica

Flat tax, i forfettari una spanna sopra i lavoratori dipendenti

Post di Fabio Ghiselli, dottore commercialista, già tax director d’impresa, attualmente tax and lab advisor, autore di numerose pubblicazioni in materia tributaria e di welfare, opinionista de Il Sole 24 Ore, cultore di economia –

In attesa che le condizioni dei conti pubblici e i vincoli di bilancio imposti dalla Ue permettano l’adozione generalizzata della flat tax – semmai si presenteranno – il nuovo governo di centro-destra ha voluto dare un segnale della volontà di perseguire il suo obiettivo proprio con il disegno di legge di bilancio 2023, all’esame del Parlamento.

Con l’art. 12 ha elevato il limite reddituale che condiziona l’accesso al regime agevolato di cui all’art. 1, comma 54 e ss., della L. 190/2014 (legge di stabilità 2015) applicata ai contribuenti persone fisiche esercenti attività d’impresa, arti e professioni, portandolo da 65.000 a 85.000 euro. Regime che, almeno ai fini Iva, dovrebbe essere soggetto ad approvazione da parte dell’Unione europea che nel 2020 ha concesso di operare in deroga ma nel limite dei 65.000 euro (Dec. N. 2020/647).

La Flat tax incrementale

Inoltre, con l’art. 13 ha introdotto il regime della “Flat tax incrementale” a favore dei medesimi soggetti economici che non beneficiano (né beneficeranno nel 2023) del regime forfettario, ma scontano più semplicemente l’Irpef ordinaria e progressiva come qualunque altro lavoratore dipendente o pensionato. L’aliquota del 15% si applicherà su una base imponibile pari alla differenza tra il reddito 2023 e l’importo più elevato dichiarato negli anni dal 2020 al 2022, ma non superiore a 40.000 euro, ridotta di un 5% del reddito di riferimento.

Le due misure hanno dato nuovo impulso alle polemiche sull’adozione di regimi sostitutivi separati che premierebbero solo alcune ben identificate categorie di contribuenti, con una spiccata attenzione verso coloro che dichiarano redditi più elevati o superiori alla gran parte dei contribuenti italiani. Polemiche supportate da analisi non univoche su risparmi d’imposta e che hanno dato lo spunto per le osservazioni che seguono.

I confronti monetari

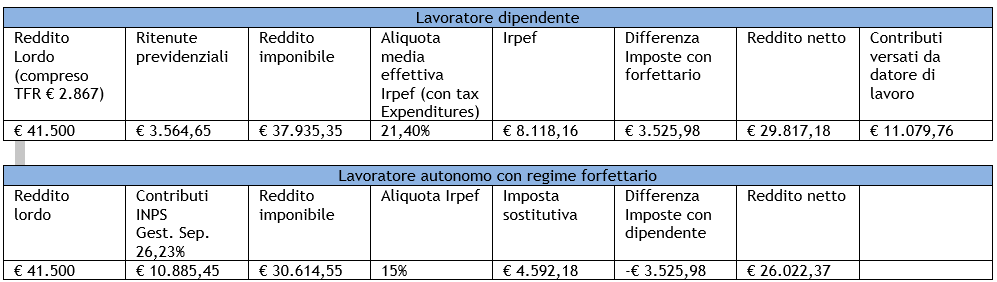

Se osserviamo i confronti monetari che due professionisti che conosco e stimo hanno pubblicato si ItaliaOggi7 di lunedì 5 Dicembre scorso [1], appare in tutta evidenza il vantaggio di cui beneficerebbe oggi il lavoratore dipendente in termini di reddito netto, rispetto al lavoratore autonomo in regime forfettario.

Per semplificare, assumerei l’esempio del reddito lordo di € 41.500.

Cliccare sull’immagine per ingrandire

Dal punto di vista del metodo di calcolo dell’imposizione, non posso che condividere la scelta di bypassare strumentalizzazioni politiche che prediligerebbero, per il confronto tra regime forfettario e regime ordinario, l’assunzione delle aliquote marginali nominali Irpef (per il reddito di lavoro dipendente), per assumere le aliquote medie effettive al netto di detrazioni, deduzioni e agevolazioni (che il forfettario non ha per espressa previsione normativa).

Tuttavia, anche lasciando perdere l’effetto finanziario di una mancata disponibilità attuale, per il lavoratore dipendente, della quota di TFR di spettanza, liquidabile solo alla chiusura del rapporto di lavoro, occorrerebbe considerare almeno l’influenza del contributi previdenziali/assistenziali versati dal datore di lavoro. E’ noto che questi vanno a comporre il “cuneo fiscale” – impropriamente definito così, dal momento che non si tratta di un onere fiscale, bensì “sociale” – ovvero, il costo del lavoro, ovvero ancora, la retribuzione lorda del lavoratore dipendente.

Flat tax, per un confronto più coerente

Se, quindi, volessimo tentare un confronto più coerente, dovremmo fare quello che tutti coloro che passano da un rapporto di lavoro dipendente a uno di natura autonoma fanno, ossia cercare una scala di equivalenza reddituale determinando il punto di indifferenza economico tra le due tipologie di remunerazione (e contrattuali).

Per un lavoratore dipendente l’importo di € 11.079,76 dovrebbe essere sommato al reddito lordo di € 41.500 per poi essere sottratto al fine di versarli nelle casse dell’INPS. Il lavoratore autonomo dovrebbe considerare un monte contributivo pari a € 3.564,65 + € 11.079,76 = € 14.644,41. A questo punto si aprono due strade di calcolo: o si assume un montante contributivo di € 14.644,41 che al tasso del 26,23% corrisponde a un reddito di € 55.829,20, oppure si recuperano € 11.079,76 che avrebbe versato il datore di lavoro se il rapporto fosse quello di lavoro dipendente e che, ne caso di specie, dovrebbe versare il committente, sommandoli a € 41.500. La seconda ipotesi sembrerebbe forse la più logica, non potendo, nella prima, considerare un tasso di contribuzione pari a quello del lavoratore dipendente.

Per esemplificare avremmo:

Cliccare sull’immagine per ingrandire

Oppure avremmo:

Cliccare sull’immagine per ingrandire

Assumendo la scala di equivalenza della seconda tabella, il vantaggio in termini di imposizione e di reddito netto di un professionista autonomo soggetto all’imposizione sostitutiva, rispetto a un lavoratore dipendente, appare più evidente.

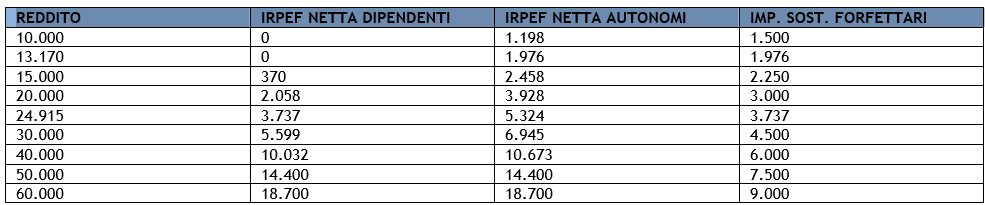

Ma i numeri potremmo rappresentarli anche in modo diverso. Ad esempio considerando le aliquote medie, l’assenza di familiari a carico e l’irrilevanza della contribuzione:

Fonte: Il Sole 24 Ore, A. Dilli, Flat tax degli autonomi, l’aumento a 85 mila euro destinato a pochi. Cliccare sull’immagine per ingrandire

In questo modo non solo appare evidente una diversa e ingiustificata tassazione sui redditi fino a 30 mila euro tra lavoratori dipendenti e autonomi, a causa della differente quantificazione della “no tax area” o “soglia di incapienza”, ma anche il notevole beneficio (teorico) derivante dalla flat tax al 15%.

Oppure potremmo confrontare una remunerazione lorda, una pensione lorda e un reddito lordo di impresa o lavoro autonomo di 60.000 euro, ottenendo i seguenti risultati:

Fonte: Eutekne.info, E. Zanetti, Polemiche ingiustificate sul nuovo tetto per la flat tax delle partite IVA individuali. Cliccare sull’immagine per ingrandire

Dai dati sopra riportati risulterebbe evidente che solo grazie alla flat tax si otterrebbe un sostanziale riequilibrio tra lavoratori dipendenti e lavoratori autonomi in termini di reddito disponibile.

Le diverse tabelle mettono in evidenza ciò che comunemente sa chi gestisce numeri, ovverosia che non esistono risultati univoci e che a seconda di come sono “manipolati” si ottengono risultati in grado si supportare tesi diverse.

Premesso che un confronto tra le due situazioni appare generalmente una forzatura, dovremmo chiederci se l’applicazione dell’imposta sostitutiva del 15% costituisca per un professionista autonomo una sorta di meccanismo compensativo per l’assenza di quei benefici che contraddistinguono, invece, un rapporto di lavoro dipendente e che gli Autori riassumono nella “tutela della stabilità”, nella “automaticità delle prestazioni”, nelle misure di “welfare aziendale” e nel trattamento pensionistico.

Perché la flat tax non serve a riequilibrare

Perché in tal caso, attribuiremmo all’imposta una funzione che va oltre quella “redistributiva”, già poco cara ai pensatori liberali. Premesso che la natura (e la disciplina civilistica) dei due rapporti contrattuali è sostanzialmente diversa, così come lo sono le caratteristiche strutturali, e persino le motivazioni (personali) che soggiacciono alla scelta tra un rapporto e l’altro – beninteso laddove non siano forzate dal datore di lavoro – se proprio si volesse adottare un approccio riequilibratore, si dovrebbe intervenire direttamente con strumenti di tutela, contrattuali e legislativi, diversi dall’imposizione e più tipicamente appartenenti al sistema del “welfare state”.

La mia personale visione di “sistema fiscale” – quello a cui si riferisce l’art. 53, Cost. che non a caso usa il termine “sistema” per individuare un complesso, un insieme equilibrato di imposte – è ormai nota. L’ho espressa compiutamente in due volumi, “Imposta progressiva versus flat tax”, 2018, ed. Imprimatur, e “Giù le tasse, ma con stile!”, 2019, ed. F. Angeli.

Un sistema impositivo frammentato

In questa sede, pertanto, mi limito a sottolineare tre punti fondamentali:

1. non può essere mantenuto un sistema impositivo fondato su un insieme frammentato di imposte sostitutive agevolate che hanno sottratto all’Irpef base imponibile, rendendola applicabile al solo reddito da lavoro e da pensione, perché si rende tale sistema disequilibrato, iniquo (orizzontalmente e verticalmente), profondamente ingiusto, e persino uno strumento per mantenere, se non incrementare, le disuguaglianze sociali, con tutte le conseguenze negative sulla coesione sociale;

2. se proprio non si vuole procedere a una riforma complessiva, almeno il reddito da lavoro e da pensione dovrebbe essere tassato in modo uniforme, fatta salva la evidente esigenza di differenziare la determinazione della base imponibile (tra lavoro dipendente e da pensione e lavoro autonomo).

Le diverse curve dell’imposta marginale e media per i lavoratori dipendenti e autonomi sono ben rappresentate da un articolo apparso su Lavoce.info del 2 dicembre, nel quale si sostiene, in modo condivisibile, che “a parità di reddito imponibile o di incremento di reddito, le differenze di tassazione (…) sono prive di qualsiasi giustificazione etica e di dubbia costituzionalità (…) e non stimolano la crescita dimensionale dei contribuenti coinvolti” ma “possono determinare un potenziale incentivo all’evasione discale per i contribuenti con ricavi intorno alla soglia fissata per fruire della flat tax” [2].

L’uniformità dovrebbe essere perseguita e garantita attraverso una imposizione progressiva, con più scaglioni e aliquote rispetto al presente, ovvero con una progressività continua “alla tedesca”;

3. occorre procedere a una seria e coerente revisione delle deduzioni e detrazioni, a una uniformazione della “no tax area” o “soglia di in capienza”, oggi diversa tra dipendenti (€ 8.174) e lavoratori autonomi (€ 5.500) e, quanto prima, a un annullamento della pletora di bonus;

Due principi per una scelta

Le ragioni di questa scelta possono ritrovarsi in due principi:

– il primo principio

è quello imposto dallo stesso art. 53, co. 2, Cost., secondo il quale “Il sistema tributario è uniformato a criteri di progressività” che, ovviamente, va letto e interpretato unitamente ai principi di solidarietà e di uguaglianza sostanziale previsti, rispettivamente, dagli artt. 2 e 3, co. 2. Se consideriamo il 2021, su un totale di entrate tributarie (erariali e territoriali) di € 555.047 milioni, l’Irpef (compreso le addizionali regionali e comunali) ammonta a € 215.207 milioni, pari al 38,77%.

Ciò significa che già oggi il 61,23% delle entrate deriva da imposte dirette e indirette di tipo proporzionale e regressivo (come l’Iva). Se rendessimo anche l’Irpef proporzionale con un sistema di flat tax, o matematicamente ma non sostanzialmente progressiva (per effetto del gioco delle detrazioni e deduzioni), si capisce bene che il principio costituzionale innanzi ricordato non troverebbe pratica attuazione;

– Il secondo principio

è riconducibile al principio noto e riscontrato dell’utilità marginale decrescente degli incrementi di reddito, in forza della quale la tassazione dovrebbe gravare su detti incrementi in misura più che proporzionale.

Naturalmente, siamo ben consapevoli che per quanto tale principio sia (evidentemente) accettato anche dai pensatori liberali, esso rappresenti pur sempre un metodo di valutazione. Ma ciò che contraddistingue l’approccio più liberale da quello sociale, non è la sua applicazione o il suo rifiuto, ma la quantificazione dell’utilità.

Se si ritiene che l’utilità marginale degli incrementi di reddito decresca in misura molto significativa, allora si opterà per una imposizione marcatamente progressiva. Se invece si ritiene che detta utilità decresca più lentamente o tenda a rimanere pressoché stabile, allora si opterà per un sistema proporzionale o minimamente progressivo come la flat tax.

Centro-destra e centro-sinistra, non c’è reale contrapposizione

Non c’è dubbio che il fattore determinante della scelta risieda nella conformazione sociologica delle forze di governo che rappresentano la classe dominante in un dato momento storico. Con una singolare avvertenza però: che non esiste una reale contrapposizione tra forze di centro-destra e forze di centro-sinistra. Anzi, tra i due “blocchi” si evidenzia una certa, quanto incomprensibile, “liquidità”. Per esempio, il regime sostitutivo per i soggetti non residenti ad elevato reddito che trasferiscono la residenza in Italia, di cui all’art. 24-bis del TUIR, fu introdotto dal Governo Gentiloni con la L. 232/2016 (legge di bilancio 2017). La scelta di ridurre il numero di scaglioni di reddito e relative aliquote fu adottata dal governo Draghi sorretto anche dai partiti di centro-sinistra.

Così come la scelta del Governo Renzi (e l’inerzia successiva nell’apportare modifiche), di prevedere l’uscita dal regime agevolato di flat tax al 15% ex L. 194/2014, a decorrere solo dall’anno successivo a quello in cui viene meno taluna delle condizioni che lo rendono applicabile (co. 71). Mi riferisco, in particolare al limite dei ricavi che, per un anno, poteva raggiungere qualunque ammontare pur restando soggetto all’aliquota agevolata del 15 (con tutti i benefici previsti ai fini Iva), e che è stato corretto dall’attuale Governo Meloni che, almeno, ha posto un limite a 100.000 euro.

Il vantaggio per i redditi elevati

È evidente, però, anche solo dal punto di vista concettuale e senza l’ausilio degli illuminanti dati forniti dal MEF sulla numerosità dei contribuenti distinti per fasce di reddito e sulle relative aliquote medie effettive applicate, che un sistema come quello della flat tax fermamente sostenuto dai partiti di centro-destra, o che più si approssima ad esso, produca un indiscutibile vantaggio per coloro che dichiarano redditi elevati, con un beneficio crescente al crescere del reddito.

Approccio che appare supportato dalle rispettive basi elettorali che, tuttavia, per composizione, non sembrano rappresentare le elites dominanti, quelle che in altri parti del mondo hanno sostenuto, o sostengono, una imposizione proporzionale.

NOTE

[1] D. Cirioli, G. Mandolesi, Redditi, lavoratori dipendenti una spanna sopra i forfettari,

[2] S. Giannini, S. Pellegrino, Flat tax: per le partite Iva è un bel risparmio