categoria: Tasche vostre

Rincorsa ai Titoli di Stato: la strategia anti-inflazione delle scadenze brevi

Post di Matteo Ridolfi per Accademia Politica –

Lo spettro dell’inflazione, riemersa prepotentemente nel dibattito pubblico a partire dal marzo 2022, ha rianimato vecchie preoccupazioni sia negli Stati Uniti che in Europa. La corsa dei prezzi causata sia dalla ripresa post-pandemica, con i ben noti problemi nella supply chain, che dall’aumento dei prezzi dell’energia, ha innescato la rincorsa dei salari tanto che le banche centrali sono intervenute, con vigore, per evitare la pericolosa spirale inflazionistica. Tassi di inflazione così alti non si registravano dagli anni ’80, contesto profondamento diverso da quello attuale, dove la moneta unica era ancora lontana e la politica monetaria era competenza esclusiva degli Stati nazionali. Il 2022 ha fatto registrare un tasso di inflazione medio pari al 9,2% nell’Unione Europea, con l’Italia che ha chiuso l’anno con un tasso medio dell’8,1%, ai livelli più alti dal 1985.

Historia Magistra Vitae

Di fronte ad un tale contesto macroeconomico, le banche centrali si sono mosse premendo il freno a mano di una macchina che rischiava di andare fuori controllo. La ricetta è sempre la stessa: quando l’economia è in una fase espansiva l’inflazione tende ad aumentare e nel caso in cui rimanga in modo consistente al di sopra del target della BCE (fissato al 2%), le banche centrali intervengono alzando i tassi di interesse. Questo permette di raffreddare il sistema economico, aumentando il costo del denaro, cosicché si riducano gli investimenti e quindi la domanda aggregata, e i prezzi tornano al livello target. La soluzione sembra semplice ma ci sono non poche conseguenze che colpiscono ciascuno di noi sia come consumatore che come risparmiatore.

Ma veniamo ai dati

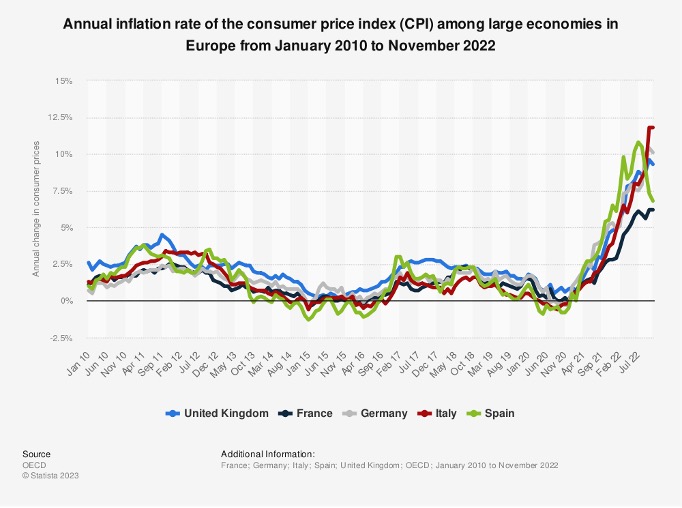

Considerando l’orizzonte storico dal 2010 al 2022, la crescita dei tassi di inflazione non ha risparmiato nessuno dei Paesi europei e come possiamo vedere dall’indice dei prezzi al consumo (riportato nel grafico in basso), esso è aumentato in modo significativo soprattutto in Italia.

L’inflazione nelle grandi economie europee tra gennaio 2010 e novembre 2022. Fonte: Ocse

Certamente, come consumatori, ci saremo accorti di un carrello della spesa sempre più costoso e questo induce preoccupazione soprattutto nelle famiglie con reddito fisso, a causa della perdita del potere d’acquisto. Ma un fenomeno che molti non hanno preso in considerazione è l’erosione delle possibilità di consumo futuro. In sostanza tutte le volte che risparmiamo stiamo rinunciando a possibilità di consumo attuali così da poter affrontare situazioni impreviste o semplicemente per permetterci di consumare di più domani. L’Italia, Paese con i più alti tassi di risparmio al mondo, è particolarmente interessata al fenomeno inflazionistico proprio perché più alti tassi di inflazione implicano minore valore, in termini reali, dei propri risparmi. Se da un lato è vero che 1000 euro oggi sono uguali a 1000 euro domani in termini nominali, assumendo per semplicità un’inflazione del 10%, ci accorgiamo che in termini reali non avremmo più 1000 euro bensì 900. La domanda sorge spontanea: come può un risparmiatore proteggersi dall’inflazione?

Una soluzione: Il BTP Italia

Gli italiani detengono sui conti correnti circa 1800 miliardi di euro, e questo ha un costo per il Paese in termini di potere di spesa negli anni. Infatti, ipotizzando un’inflazione stabile al 5%, non impiegare questa liquidità comporta una perdita di potere di acquisto di circa 90 miliardi all’anno. Per scongiurare ciò, è necessario investire in titoli indicizzati all’inflazione o che comunque garantiscono un rendimento pari o superiore al tasso di inflazione medio, garantendo così che i rendimenti reali non vadano in territorio negativo. Chiaramente le possibilità di investimento sono molteplici, dai fondi di investimento bilanciati con quote allocate nell’equity e nell’obbligazionario (coerentemente alla propensione al rischio degli investitori) ai più tradizionali titoli di Stato.

I risparmiatori italiani e i titoli di Stato

Per un pubblico di risparmiatori retail e particolarmente risk-averse come quello italiano, sicuramente i titoli di Stato vengono visti come la migliore modalità di investimento. Da notare che non tutti i titoli di Stato permettono di coprirsi dall’inflazione, ma soltanto quelli che sono ad essa indicizzati. I BTP Italia sono gli unici titoli di Stato italiani indicizzati al tasso di inflazione nazionale con una scadenza prevista a 4,5,6 o 8 anni. Pagano cedole semestrali con un tasso di interesse fisso sul capitale rivalutato all’inflazione del semestre di riferimento, sulla base dell’indice ISTAT dei prezzi al consumo per famiglie di operai e impiegati (FOI) con esclusione dei tabacchi.

Quindi, con i BTP Italia la rivalutazione del capitale viene corrisposta semestralmente, con un recupero immediato dell’inflazione. In caso di deflazione, le cedole vengono comunque calcolate sul capitale nominale investito, quindi con una protezione estesa non solo alla quota capitale, ma anche agli interessi. Come per tutti gli altri titoli di Stato, la tassazione è pari al 12,5%. I BTP Italia si differenziano dagli altri titoli di Stato sia per caratteristiche finanziarie che per modalità di collocamento.

Il confronto con altri titoli di Stato

Al momento non ci sono altri titoli di Stato emessi con durata pari a 4, 6 e 8 anni. Inoltre, non vi sono altri titoli di Stato indicizzati all’inflazione italiana. I BTP€i, che sono gli unici altri titoli di Stato indicizzati all’inflazione emessi dal Tesoro italiano, indicizzano gli interessi al tasso di inflazione europea, non italiana, e inoltre il pagamento della rivalutazione del capitale avviene in un’unica soluzione a scadenza.

Un altro elemento di distinzione rispetto a tutti gli altri titoli di Stato è la modalità di emissione: il collocamento avviene attraverso la piattaforma elettronica MOT di Borsa italiana e chi prenota il titolo durante la prima fase destinata ai risparmiatori individuali e altri affini ha la sicurezza di potersi aggiudicare sempre il quantitativo richiesto. È previsto, infine, un “premio fedeltà”, ossia una percentuale del valore nominale dell’investimento esclusivamente per gli investitori che acquistano i titoli durante la Prima Fase del periodo di collocamento e li detengono fino alla scadenza.

Le caratteristiche dell’ultimo collocamento

Il BTP Italia, collocato tra il 6 e il 9 marzo, è un titolo di durata pari a 5 anni, prevede una cedola semestrale composta da due elementi: una componente fissa, ossia il tasso minimo garantito pari al 2%, e una componente variabile collegata all’indice FOI. È riconosciuto inoltre un premio fedeltà pari all’8 per mille per coloro che acquistano il titolo all’emissione e lo detengono fino a scadenza il 14 marzo 2028. Sono state aperte due fasi per il collocamento, la prima riservata ai risparmiatori retail con un lotto minimo pari a 1000 euro, la seconda aperta agli investitori istituzionali (lotto minimo 100000 euro). Il MEF ha precisato che il collocamento del titolo ha visto una predominante presenza di investitori domestici, che ne hanno sottoscritto l’84,7%. Il restante 15,3% dell’emissione è stato sottoscritto da investitori europei, in particolare residenti in Svizzera (5,7%) e in Francia (4,7%).

Il rendimento effettivo lordo del BTP Italia

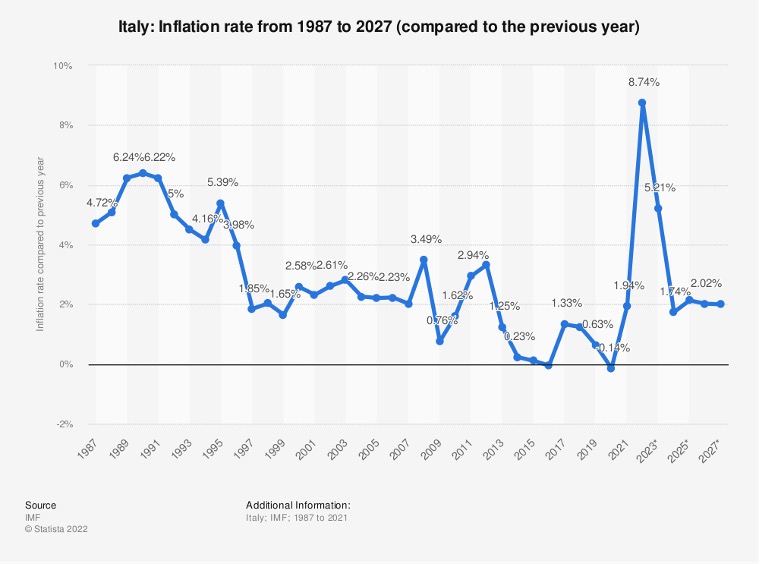

Venendo all’appetibilità di tale forma di investimento, considerando che il tasso minimo garantito è pari al 2% e che l’inflazione ha sì raggiunto il picco ma che comunque rimarrà su livelli elevati anche il prossimo anno e gradualmente si stabilizzerà al livello target, possiamo calcolare una proxy di rendimento. In particolare, le previsioni di inflazione qui riportate (vedasi il grafico in basso) permettono di concludere che il titolo avrà un rendimento effettivo lordo di circa il 6%. Un gran bel guadagno per i sottoscrittori che si vedranno corrispondere cedole generose, anche in relazione al contesto dei mercati internazionali.

L’inflazione in Italia dal 1987 al 2027. Grafico Statista su dati Fmi

Tale emissione è stata anche criticata da alcuni perché ritenuta troppo onerosa per lo Stato. La critica riguarda il meccanismo di indicizzazione al 100% del tasso di inflazione, perché, a loro dire, sarebbe stato più prudente prevedere un’indicizzazione al 75/80%. Certo questa poteva essere una scelta strategica ma si sarebbe consegnato al pubblico retail un titolo con rendimenti reali negativi!

Contesto internazionale dei tassi di interesseCome già ribadito, le banche centrali per contrastare l’inflazione hanno alzato i tassi di interesse ed in questo momento nell’area Euro il tasso di rifinanziamento principale è al 3% e stante il consensus degli analisti e le parole di Christine Lagarde presto raggiungerà il 3,5%. L’elevato aumento del costo del denaro ha, di conseguenza, fatto aumentare i rendimenti dei diversi strumenti finanziari. In aggiunta, emerge un fenomeno che non può essere spiegato facendo affidamento alla classica relazione finanziaria tra la durata e il rendimento, secondo la quale i titoli più lontani nel tempo offrono rendimenti più alti.

Le scadenze più brevi

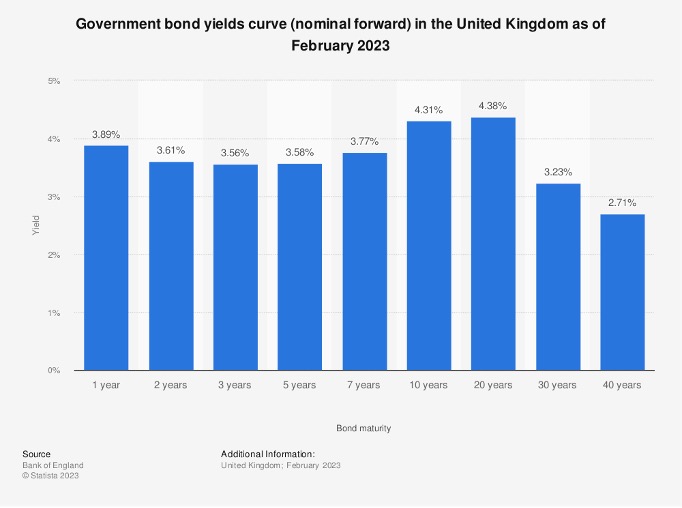

Da un confronto internazionale notiamo che il BTP a 10 anni ha toccato ad inizio marzo il 4,6% tornando ai livelli del 2012, mentre se si guarda alla scadenza più breve di 5 anni il rendimento è al 4,3%. Lo stesso vale per il titolo tedesco: il Bund ha viaggiato in negativo per diversi anni, ora la scadenza a 12 mesi rende il 3,2%. Per chi vuole diversificare la valuta il Treasury americano a 1 anno rende oltre il 5% mentre quello a 2 anni il 4,88%. Tale evidenza empirica ci permette di mettere in luce che, in questo contesto, le scadenze più brevi sono più interessanti, in ottica rendimenti, per via dell’inversione della curva dei tassi di interesse. Possiamo osservare questa inversione anche guardando alla Yield curve nel Regno Unito, riportata nel grafico.

Curva dei rendimenti dei titoli di Stato del Regno Unito a febbraio 2023. Grafico Statista su dati Bank of England

Questo accade perché i mercati prevedono un’inflazione ancora alta nell’immediato e all’interno di questo scenario il MEF ha deciso di tornare sul mercato con un nuovo BTP Italia. Tale strategia potrebbe essere replicata visto che quest’anno il Tesoro dovrà collocare tra i 310 e i 320 miliardi di euro di titoli a medio e lungo termine, perché giunti a scadenza. Sicuramente tale forma di investimento risulta migliore di una mera gestione passiva o meglio non gestione dei propri risparmi, che giorno dopo giorno vengono erosi dall’inflazione.