categoria: Tasche vostre

Come guadagnare se la banca vi lascia il conto corrente a tasso zero

Post di Costantino Forgione, consulente finanziario*

Il recente, sensibile aumento dell’inflazione su scala pressoché globale ha imposto alle banche centrali di mezzo mondo di rivedere le politiche di tassi bassi che erano state attivate ormai più di dieci anni fa per sostenere una economia globale in difficoltà per la crisi Lehman/Subprime e, successivamente, per la crisi Covid.

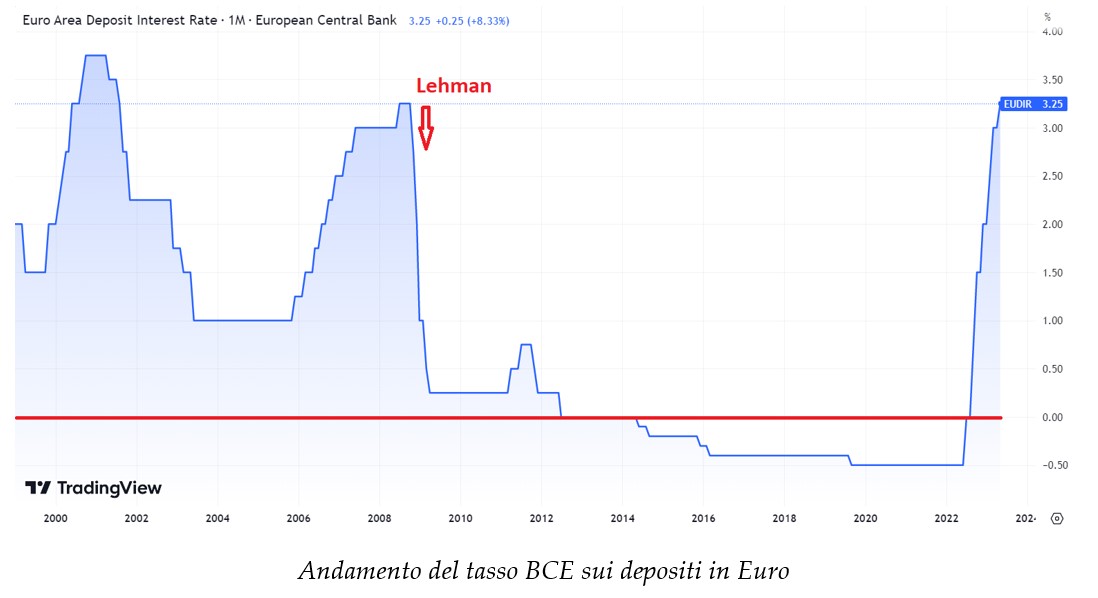

In Europa la Banca Centrale Europea ha portato il tasso base sui depositi dal 3,25% del 2008 allo zero del 2012, per poi ridurlo ancora portandolo in territorio negativo nel 2013. Con la crisi Covid il tasso sui depositi è infine stato portato al minimo storico di -0,5%.

Tutto questo è cambiato molto rapidamente nel 2022, quando il rapido aumento dell’inflazione ha costretto la BCE a rialzare i tassi portando il tasso sui depositi all’attuale 3,25%, il più rapido rialzo nella storia dell’Euro (e non è finita qui, sono previsti ulteriori aumenti). Negli Stati Uniti il rialzo è stato ancora più repentino, portando i FED Funds dallo zero dell’inizio 2022 all’attuale 5%.

Un simile stravolgimento della politica monetaria ha un impatto importante su molti aspetti dell’economia e della finanza e, in ultima analisi, per imprese e famiglie che si vedono aumentare il costo di mutui e finanziamenti. Tuttavia, mentre il sistema bancario si è adeguato abbastanza rapidamente al mutato scenario dei tassi per quanto riguarda l’erogazione del credito, altrettanto non si può dire per la remunerazione del conto corrente, che rimane spesso attorno allo zero.

Che cosa succede negli Stati Uniti

Qualcosa di simile accade anche negli Stati Uniti, dove abbiamo assistito negli ultimi mesi ad imponenti deflussi di liquidità da conti correnti non remunerati a fondi di money market che, a fronte di un rischio quasi nullo, offrono rendimenti attorno al 4,5-5%: Silicon Valley Bank è fallita proprio per questo imponente deflusso di liquidità dai suoi conti (oltre che per una loro pessima gestione del rischio di tasso e di liquidità).

L’aumento dei tassi di interesse è un fattore generalmente positivo per gli istituti di credito ben gestiti, in quanto aumenta il margine di intermediazione (la differenza tra costo della raccolta e rendimento dei finanziamenti erogati) e le banche stanno chiaramente beneficiando del fatto che la raccolta remunerata zero sui conti correnti può ora essere impiegata a rendimenti assai maggiori di quelli precedenti.

Banche, le perdite e i costi del conto corrente

Non va tuttavia dimenticato (e di questo si parla molto poco) che negli ultimi dieci anni il sistema bancario italiano ha dovuto sopportare ingenti perdite causate da una remunerazione a zero della liquidità sui conti correnti, liquidità che poi veniva impiegata con la BCE ad un tasso di -0,5%: un saldo complessivo di circa 1300 miliardi di liquidità abbandonata sui conti correnti italiani, liquidità remunerata -0,5% dalla BCE, può aver comportato perdite (o minori utili) di circa 6 miliardi di euro all’anno per il sistema bancario nel suo complesso. Non potendo imporre rendimenti negativi sulla liquidità lasciata sui conti correnti (la nostra normativa lo impedisce) le banche italiane hanno cercato, per quanto possibile, di far fronte a queste perdite aumentando i costi dei conti correnti.

Il conto corrente non è uno strumento d’investimento

Con il recente aumento dei tassi molti istituti di credito stanno ora iniziando a ridurre i costi dei conti correnti e/o offrire appositi conti di deposito per remunerare la liquidità dei conti correnti. Va infatti ricordato che il conto corrente è uno strumento di pagamento e di gestione della liquidità (bonifici, assegni, pagamento bollettini ed utenze…), NON uno strumento di investimento: per investire è bene utilizzare gli strumenti appositi, non il conto corrente che non è concepito per questo scopo.

È ipotizzabile che, lentamente, il sistema bancario aggiornerà la sua offerta commerciale prevedendo minime remunerazioni della liquidità sui conti, ma per investire le cifre che si desidera comunque lasciare “liquide” esistono strumenti migliori dei conti correnti.

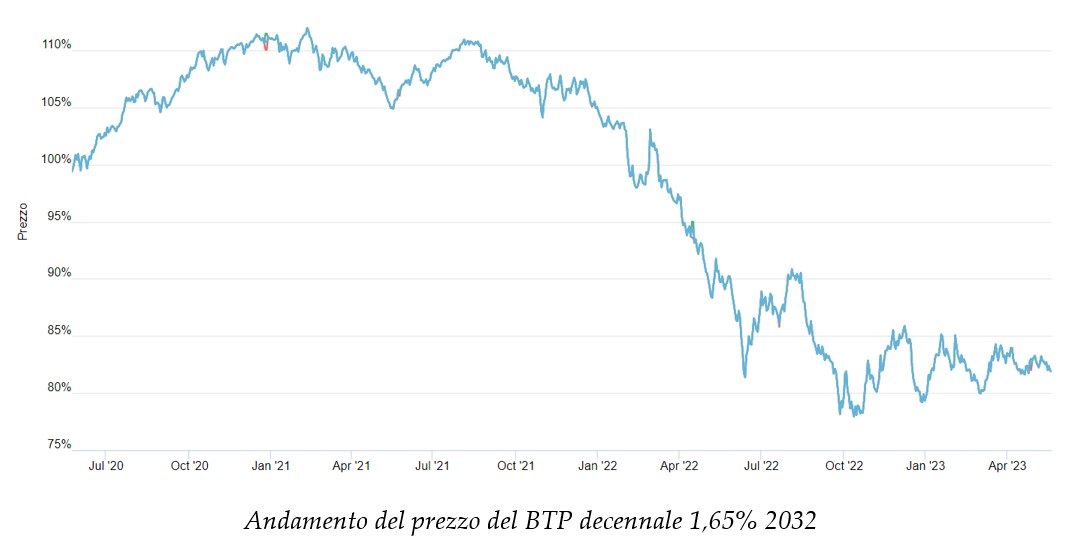

I rendimenti dei BTp. Investimento sicuro?

Il Tesoro italiano sta cercando di aumentare la quota di titoli di Stato collocati presso i risparmiatori italiani per sostituire gli acquisti in diminuzione della BCE, e molti italiani stanno investendo in BTP approfittando dell’aumento dei rendimenti offerti. Purtroppo gli italiani continuano a considerare l’investimento nei nostri Titoli di Stato come “sicuro” senza rendersi conto dei rischi a cui vanno incontro: rischio di credito, di tasso e di concentrazione (ne ho accennato su Econopoly qui due anni fa, quando consigliai di vendere i BTP prima del successivo crollo dei loro prezzi):

Altri risparmiatori stanno invece investendo nei conti di deposito pubblicizzati da diverse banche, spesso con vincoli temporali all’investimento o penali in caso di disinvestimento anticipato, per non parlare del rischio di credito a cui si va incontro investendo in conti di banche talvolta con un credit rating non investment grade o “junk” (anche se fino a 100.000 euro esiste la garanzia del Fondo Interbancario di Tutela dei Deposito, FITD).

Una valida alternativa: ETF monetari

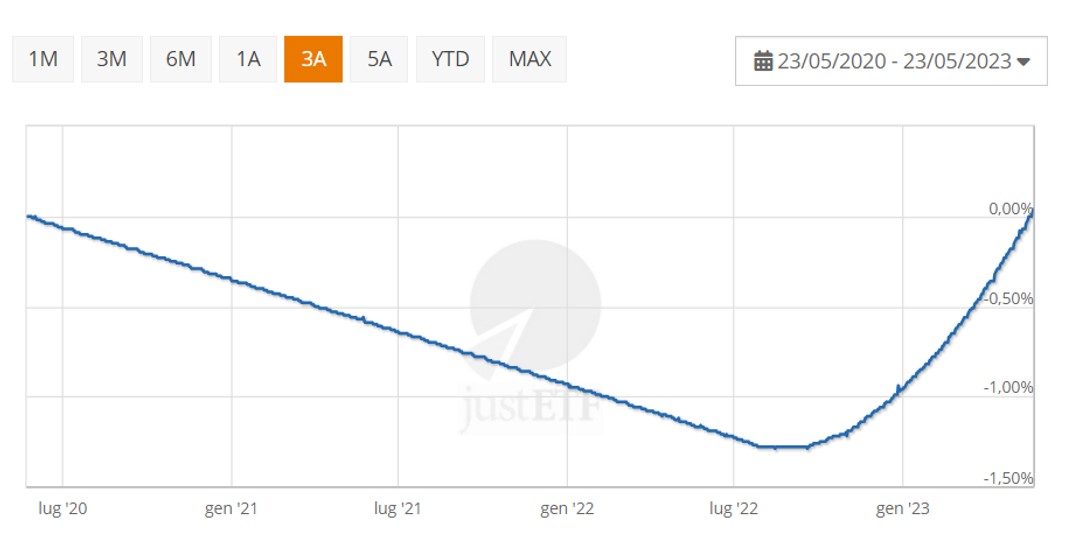

Un buon modo per investire la vostra liquidità è invece tramite l’utilizzo dell’equivalente dei money market funds utilizzati negli Stati Uniti: chiunque abbia un home banking abilitato agli investimenti può facilmente comprare ETF monetari a breve termine che non possono fallire, hanno un bassissimo rischio tasso ed offrono un’ottima diversificazione. Qualora i tassi della zona euro salissero ulteriormente (come è probabile) questi strumenti adeguerebbero il loro rendimento ai nuovi tassi, consentendo di beneficiare di un aumento di rendimenti senza incorrere nel calo di valore dell’investimento in BTP, o restando vincolati ad un rendimento fisso sull’eventuale conto di deposito su cui si avesse precedentemente investito.

Alcuni ETF monetari investono in Titoli di Stato dell’eurozona a brevissimo termine (entro 6 mesi) consentendo così di ottenere una tassazione al 12,5% dei rendimenti, contro il 26% dei conti di deposito.

Nell’immagine qui sopra possiamo vedere l’andamento di uno di questi ETF monetari: in progressivo calo nel periodo di tassi negativi fino a metà 2022 e poi in progressivo aumento su tassi Euro in salita:

Se ne vuoi parlare mi trovi su LinkedIn

*Le opinioni espresse sono personali e non indicano in alcun modo la posizione di eventuali parti collegate.