categoria: Draghi e gnomi

Minibond: il buono, il brutto e cosa succederà nel 2024

Post di Mattia Ciprian, Co-Founder e AD di modefinance (gruppo TeamSystem) –

I minibond, ossia i titoli di debito inferiori ai 50 milioni emessi da società italiane non finanziarie, quotate o non quotate, rappresentano una forma alternativa di finanziamento sempre più scelta dalle aziende per sostenere i propri progetti di crescita.

Ogni anno, il Report italiano sui minibond, studio realizzato dal Politecnico di Milano in collaborazione con diversi partner ora giunto alla decima edizione, si propone di tracciare le evoluzioni di questa tipologia di finanziamento, mettendo in evidenza i principali numeri e tendenze che caratterizzano il fenomeno.

Italia e minibond, transizione green e fondi esteri migliorano il quadro

La ricerca realizzata per l’anno 2023 descrive una situazione nazionale dalla quale emergono alcune difficoltà, con un significativo calo delle emissioni e della raccolta, con volumi simili a quelli degli anni della pandemia. Le cause sono facili da individuare e sono principalmente legate all’aumento dei tassi di interesse, che ha diminuito l’interesse da parte di investitori e imprenditori. A contribuire ulteriormente a creare un quadro di incertezza è poi stata la ridotta visibilità sul futuro delle garanzie pubbliche, con il blocco degli investimenti fissi nel 2023.

10° Report italiano sui minibond. Per concessione del Politecnico di Milano, Dipartimento di Ingegneria Gestionale

Se la situazione generale resta negativa, emergono però anche numerosi elementi positivi, tra cui spicca il dato sulle emissioni ESG, ovvero i green bond e i sustainability-linked bond, che hanno raccolto ben 351 milioni di euro, pari al 32% dell’intera raccolta annuale: un dato positivo, che testimonia come anche la scelta della tipologia di finanziamento può contribuire alla transizione green. Di rilievo anche il dato sugli investimenti esteri: il 26% degli investimenti in minibond arriva da banche e fondi esteri, che prediligono alcuni settori ad alta potenzialità, infrastrutture in primis.

La ricaduta delle nuove regole

A livello normativo, il 2023 ha visto l’entrata in vigore di nuove regole che si prevede avranno ricadute positive anche sull’ambito dei minibond: il Regolamento europeo ESCP sulle piattaforme di crowfunding – che introduce un framework normativo europeo valido per la raccolta di capitale attraverso le piattaforme internet che ha portato diversi portali autorizzati in atri Paesi UE a richiedere di operare anche in Italia sul collocamento dei minobond -e il DDL Capitali, che rimuove alcuni vincoli normativi che fino ad oggi avevano reso complesso l’accesso da parte delle PMI a canali di finanza alternativa

Minibond, i numeri in dettaglio

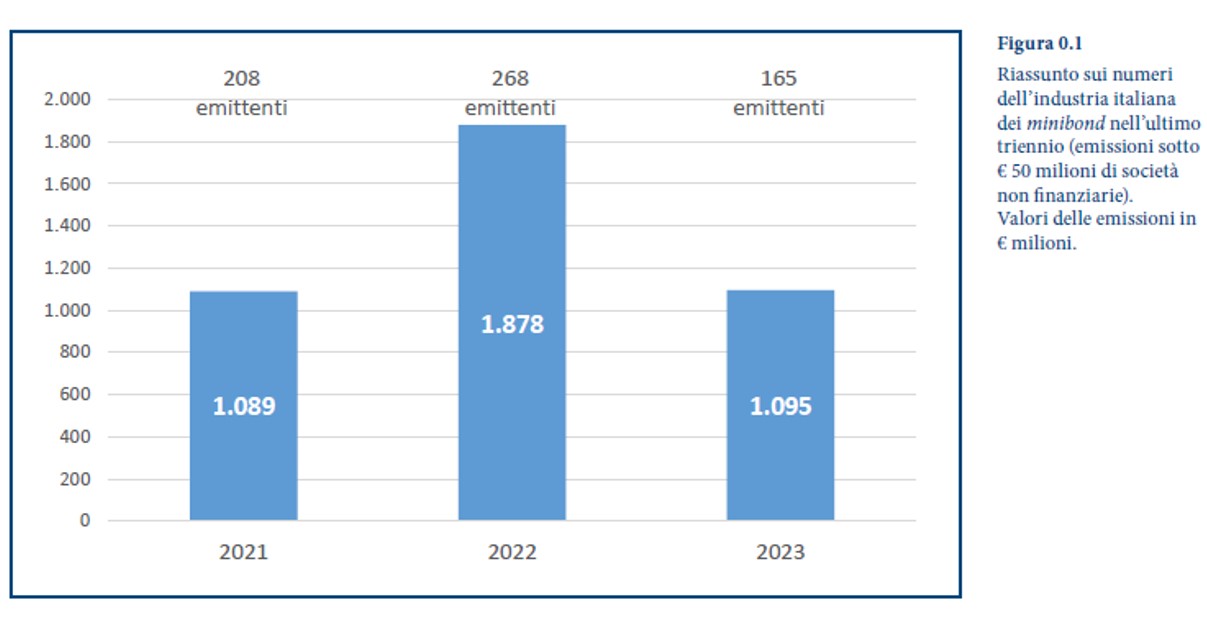

Passando all’analisi di dettaglio su quanto accaduto nel 2023, nel corso dell’anno vi sono stati 165 aziende che hanno emesso minibond – di cui 123 aziende alla loro prima adesione – un dato fortemente peggiorativo rispetto alle 268 emissioni del 2022. Protagoniste le PMI, 123 sulle 165 emissioni totali, mentre diminuiscono le adesioni da parte delle imprese più grandi. Le emissioni effettuate nel 2023 hanno un valore complessivo di 1,095 miliardi di euro, con una decrescita annuale del 42% circa, da correlare anche al fatto che il 39% delle emissioni è stato inferiore ai 2 milioni di euro.

A livello territoriale, la Lombardia è in testa con 56 aziende, seguita da Campania (19), poi Emilia-Romagna e Lazio a parimerito con 15 emissioni. Non a caso, è in queste regioni che sono attivi o sono in procinto di essere attivati programmi di Basket Bond regionali, iniziative che supportano le imprese del territorio nella collocazione di minibond raccolti in emissioni cumulative, di maggior interesse per gli investitori. Le iniziative di Basket Bond regionali si sono confermate dei volani di crescita per le aziende, anche se hanno registrato una raccolta minore rispetto alle edizioni precedenti. In particolare, l’iniziativa nominata Campania Bond, lanciata nel 2019, ha coinvolto 65 emittenti, che hanno ottenuto finanziamenti per 144,1 milioni complessivamente erogati.

Il ruolo delle agenzie di rating

In questo contesto, le agenzie di rating assumono un ruolo di primo piano, in quanto sono fonti di giudizi indipendenti ed informazioni precise sul rischio di insolvenza delle società emittenti. Soggetti autorizzati dagli enti di vigilanza, le agenzie di rating valutano vari aspetti, tra cui la solidità patrimoniale, l’indebitamento, la liquidità e altri elementi che permettano di emettere un giudizio imparziale sulla capacità dell’azienda di far fronte agli impegni finanziari attuali e futuri.

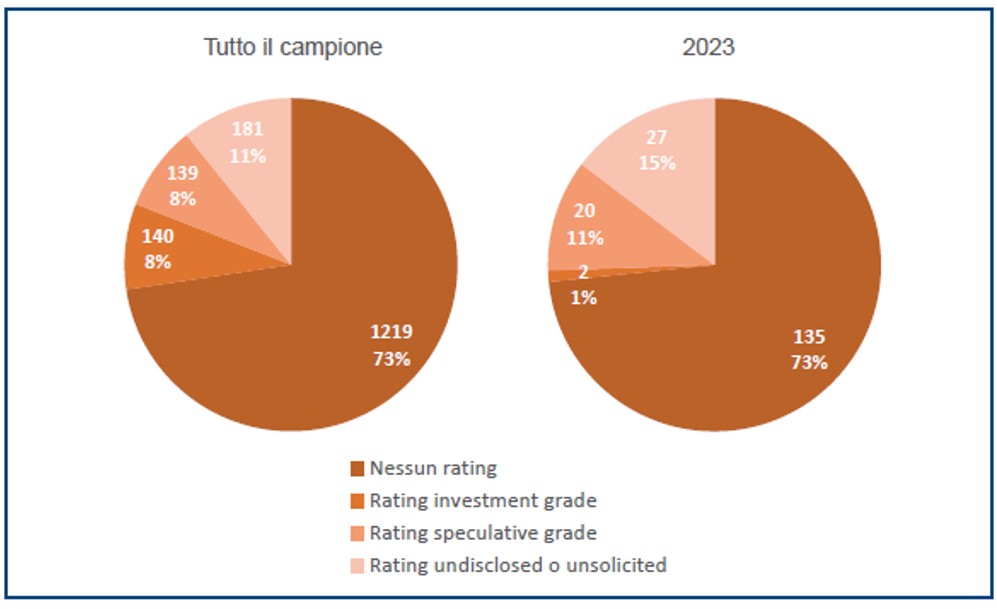

Diventa quindi fondamentale indagare il legame tra emissioni di minibond e giudizi di rating. Considerando tutto il campione di imprese raccolto dall’Osservatorio ad oggi, il 73% delle aziende coinvolte nelle iniziative di minibond non è stata valutata,11% ha ricevuto un rating undisclosed e unsolicited (riservato e non richiesto dall’azienda). 140 emissioni sono state invece associate ad un rating investment grade e 139 ad un giudizio speculative grade.

Si nota, inoltre, come l’accesso a rating pubblici sia più frequente per le grandi aziende, mentre le imprese più piccole hanno più difficoltà a comprendere appieno i benefici di questo strumento.

10° Report italiano sui minibond. Per concessione del Politecnico di Milano, Dipartimento di Ingegneria Gestionale

Tra le sole 3 agenzie di rating registrate in Italia, modefinance, azienda TechFin che sviluppa soluzioni di AI per la valutazione e gestione del rischio del credito e Agenzia di Rating innovativa, si posiziona tra i principali interlocutori di imprese e arranger per l’emissione di rating su minibond.

Il rapporto tra emissione e rating

Nel 2023, modefinance ha emesso 20 rating su nuove emissioni e 59 revisioni di emittenti già note al mercato, cui si sommano altri 38 rating su emittenti che non hanno poi collocato titoli (in gran parte si tratta di imprese che hanno partecipato al bando dei progetti di Basket Bond regionali).

Il rapporto tra l’emissione di minibond e quella di giudizio di rating è bi-direzionale: da un lato, accedere alle iniziative di finanziamento è facilitato dall’avere a disposizione un giudizio di rating positivo, a garanzia della solidità finanziaria e della solvibilità dell’azienda; dall’altro, esiste un legame virtuoso tra l’emissione di minibond ed il miglioramento dello stato di salute dell’azienda, e dunque il rafforzamento del merito creditizio della stessa. Infatti, il finanziamento accelera e agevola i progetti di crescita delle aziende che ne beneficiano ed i dati dimostrano che vi è un generale miglioramento del fatturato e della marginalità delle aziende coinvolte.

Minibond fonte di finanziamento alternativo per eccellenza?

Il percorso di affermazione dei minibond come fonte di finanziamento alternativo per eccellenza è però ancora lungo, anche se le prospettive di sviluppo sono positive: se il 2023 è iniziato in sordina, gli ultimi mesi dell’anno sono stati caratterizzati da una forte ripresa, che fa ben sperare per il 2024.

L’outlook fa dunque presagire un recupero dei volumi ed il coinvolgimento di nuove emittenti, elementi favoriti anche dalle novità del DDL Capitali e dal Regolamento UE ECSP sul crowfunding. La speranza è quella che questo scenario faciliti un ulteriore consolidamento delle aziende italiane, ed in particolare delle PMI, che potranno portare avanti nuove opportunità anche grazie alle leve finanziarie non tradizionali.