categoria: Draghi e gnomi

Giorgetti chiede di “fare più banca”, ma le imprese sono pronte?

Lo scorso 11 luglio, all’Assemblea annuale dell’ABI (l’associazione che raccoglie tutte le banche italiane), il ministro dell’Economia e delle Finanze, Giancarlo Giorgetti, ha svolto alcune interessanti argomentazioni, ben sintetizzate da Laura Serafini sul Sole 24 Ore del giorno seguente.

Giorgetti ha ricordato il “rafforzamento in termini organizzativi, reddituali e patrimoniali” che le banche sono riuscite a mettere a segno negli ultimi anni, ma le ha anche ammonite sulla necessità di “tornare a fare banca, perché l’economia non cresce grazie al risparmio in sé, ma quando questo è raccolto per essere prestato ed investito” e ha ricordato come “dal 2011 i prestiti si siano ridotti di un terzo in termini nominali”.

E’ per questo motivo che, giornalisticamente, queste dichiarazioni sono state tradotte da molti media come un invito a fare più credito, come uno sprone alla banche a “fare la loro parte”. C’è senz’altro molto di vero in ciò che afferma il ministro di via XX Settembre: il ruolo del sistema creditizio, sancito peraltro anche dalla Costituzione, è proprio quello di raccogliere mezzi finanziari da chi ne ha in eccesso e di concederli in prestito a chi ne ha bisogno (pubbliche amministrazioni, famiglie ed imprese), svolgendo così un ruolo di volàno dell’economia: è infatti di tutta evidenza che, senza accesso al credito, la gran parte delle famiglie non potrebbero fare determinati acquisti (ad esempio l’abitazione) e molte imprese non potrebbero, con le sole risorse proprie, sviluppare i propri piani di investimento.

Lo scenario che abbiamo visto negli ultimi quindici anni, per usare lo stesso periodo temporale citato da Giorgetti, tuttavia, a nostro parere, si presta ad interpretazioni un po’ più articolate: come spesso abbiamo discusso in questo spazio, infatti, il periodo dai postumi della grande crisi del 2008 in poi, è stato un periodo di grandi trasformazioni per il sistema bancario italiano e non sempre le imprese sono riuscite ad avere la capacità di stare al passo con questo cambiamento che potremmo definire “esistenziale”.

Vediamo però, prima di entrare nel merito, di identificare con alcuni dati delle tendenze rispetto a quanto affermato dal ministro in poche parole. In questo pezzo su LaVoce.info del marzo scorso, Rony Hamaui conferma le cifre di cui stiamo trattando, annotando che

“dal 2011 a oggi, in termini nominali, i prestiti bancari alle aziende si sono ridotti di oltre un terzo: da più di 900 miliardi di euro a circa 600 miliardi”.

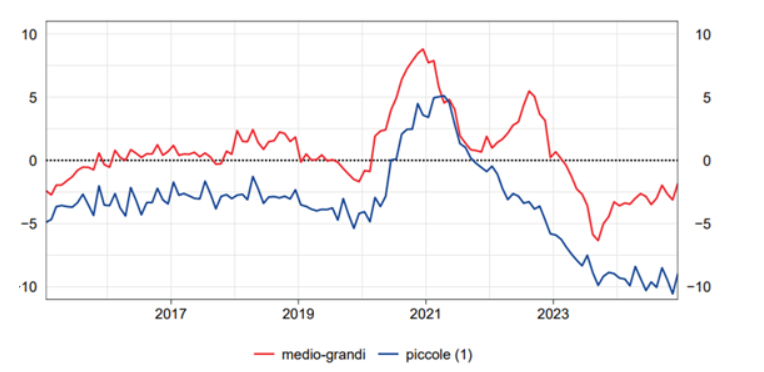

Interessante un grafico che mostra il tasso di crescita dei prestiti alle imprese, quasi sempre negativi anno su anno, dove si nota che l’unico periodo di crescita degli impieghi è stato quello del COVID, quando una serie di strumenti di carattere emergenziali ha consentito a molte impreso di accedere a prestiti con garanzia pubblica, peraltro in molti casi contratti in via prudenziale (quindi con correlativo aumento dei fondi giacenti in cassa nelle aziende).

Fonte: LaVoce.info

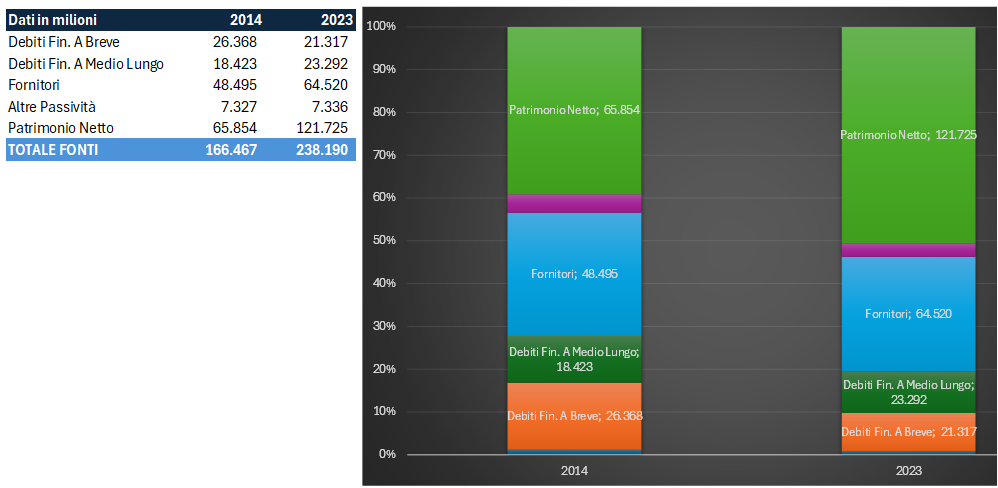

Se ci spostiamo sui bilanci delle imprese, possiamo ricorrere al Rapporto Mediobanca sulle Medie Imprese italiane, realizzato in collaborazione con Unioncamere e Centro G. Tagliacarne, che raggruppa i numeri di oltre 3.700 imprese aventi un fatturato compreso fra 19 e 450 milioni di euro: un aggregato che totalizza quasi 200 miliardi di euro di fatturato.

L’edizione 2025, appena uscita, copre il periodo 2014-2023, includendo quindi i bilanci del 2023 (quelli del 2024 sono in queste settimane in fase di deposito); ebbene, i numeri di questo periodo temporale confermano la tendenza ad una sorta di de-leveraging delle imprese medie

In questo grafico possiamo notare che a fronte di un capitale investito che passa da 166 a 238 miliardi di Euro: come è stato finanziato, dal lato delle Fonti, questo incremento degli attivi? Come si può notare, in gran parte con ricorso ad auto-finanziamento, con un Patrimonio Netto che quasi raddoppia (da 66 mld a 121) e che in percentuale passa da meno del 40% a oltre il 51%, facendo quindi scendere di conseguenza la quota di ricorso a mezzi di terzi; in particolare, i debiti finanziari rimangono pressochè stabili intorno ai 44 miliardi, nonostante il citato incremento del capitale investito.

Fonte: Elaborazione dell’autore su dati Mediobanca-Unioncamere-Centro Tagliacarne

Questa fotografia, certamente parziale, mostra un tessuto imprenditoriale sicuramente più sano ed equilibrato, anche se autorizzerebbe a pensare che, se è vero che la media impresa tiene a livello di impieghi bancari in cifra assoluta, allora è molto probabile che sia nelle imprese più piccole che si sono registrate importanti diminuzioni di ricorso al debito.

E così siamo tornati al punto da dove eravamo partiti, la riduzione degli Impieghi: possiamo dire che siano state le banche a non fare più “la loro parte”? o la lettura è più complicata? Noi siamo più per la seconda ipotesi e individuiamo nel cambiamento in atto del rapporto fra banca e impresa la ragione principale dell’evoluzione di cui stiamo discutendo.

Ma cosa è successo nel mondo bancario? Non abbiamo la pretesa di ripercorrere in maniera pprofondita ed analitica tutti i cambiamenti che sono intervenuti, ma certamente possiamo citarne alcuni, senza pretesa di esaustività:

- – la profonda crisi degli anni dal 2010-11 in poi, con la sofferenza di molti Istituti medi e piccoli anche in relazione alla crisi internazionale del debito (che in Italia richiese l’intervento lacrime e sangue di Mario Monti a livello di finanza pubblica);

- – il processo di selezione e risanamento che ne è seguito, dal lato delle banche, è passato, per la prima volta, dal deconsolidamento di crediti Non Performing (gli ormai famosi NPL), con necessità di importanti ricapitalizzazioni degli Istituti, e la creazione di un mercato specifico per questa asset class, fatto di operatori specializzati;

- – il proseguire di un processo di concentrazione con fusioni fra banche, tuttora in corso, ha caratterizzato anche questo periodo;

- – l’andata a regime del processo di vigilanza a livello europeo (a cura della BCE) sulle banche più grandi, denominate “banche sistemiche”, connesso ad un’altra evoluzione, quella degli accordi denominati “Basilea”, che ha condotto, fra le altre cose, ad una più rigida classificazione delle diverse forme di accesso al credito, rinunciando a quella “promiscuità” che spesso aveva caratterizzato molti rapporti di credito fra la Banca e la clientela business, fatta come sappiamo di PMI.

Conseguentemente a questi fenomeni, è cambiato, come dicevamo, il rapporto fra banca e impresa: non è stato più possibile impostarlo su basi fiduciarie, spesso operando una commistione fra gestione aziendale e gestione famigliare; è stato necessario, lato banca, dare più ordine e rigore nella classificazione delle forme tecniche di affidamento delle banche alle imprese e le regole Basilea, connesse ad una vigilanza centralizzata a livello di BCE, hanno portato ad una gestione più attenta delle posizioni cosiddette UTP (Unlikely To Pay).

E, inoltre, all’assegnazione di veri e propri rating creditizi alle singole posizioni che vengono scrutinate sistematicamente dagli Istituti al fine di procedere alla verifica del grado di assorbimento di capitale e poi, come abbiamo detto, possono essere cedute e passate ad operatori specializzati nel recupero, liberando risorse nel bilancio delle banche, ma creando certamente difficoltà nelle imprese affidate, che improvvisamente cambiano interlocutore e si ritrovano a dover gestire il rapporto bancario in maniera diversa.

Questo contesto ha portato a un più difficile dialogo fra banca ed impresa, ad una difficoltà crescente, per imprese poco strutturate, a presentare nella maniera corretta operazioni di finanziamento: persino il semplicissimo “sconto fatture”, cioè la smobilizzazione di crediti commerciali da parte delle aziende, è diventato più selettivo, con la tendenza degli Istituti a creare “società prodotto” dedicate solo a questo con la conseguenza di una più attenta valutazione dei soggetti ceduti (i clienti) anche per il tramite di un migliore accesso ai dati che le nuove tecnologie rendono più facile ed accessibile.

Siamo al centro del problema: il mondo cambia di fronte alle nostre imprese e quelle più piccole, o magari anche di media dimensione ma poco strutturate, trovano difficoltà a dialogare con gli Istituti Bancari, hanno problemi “culturali”, badano molto alla sostanza, ma meno a utilizzare il “linguaggio” giusto per rivolgersi ai propri finanziatori. Questi ultimi, cioè le banche, devono applicare nuovi criteri, muoversi in binari più stretti, avere meno flessibilità, e questo può portare gli imprenditori a rinunciare ad accedere al credito: nel caso delle medie imprese riportato sopra, abbiamo visto che questo determina una rafforzamento patrimoniale, ma in taluni altri casi certamente si tratta di perdita di opportunità e, in definitiva, minore crescita del sistema economico nel suo complesso causato (anche) dalla mancanza di capacità manageriali di dialogare ad un giusto livello con le controparti bancarie.

Nell’ultima relazione annuale della Banca d’Italia, presentata come ogni anno lo scorso 31 maggio, il Governatore ha usato queste parole:

“I prestiti alle imprese hanno continuato a contrarsi, soprattutto per effetto di una domanda fiacca. Le condizioni di offerta si sono mantenute orientate alla prudenza, specialmente verso le imprese di minore dimensione”

Domanda fiacca da una parte, molta prudenza dall’altra. Risultato? Una riduzione degli Impieghi, meno debito per le imprese, forse il ricorso a mezzi propri, e forse la rinuncia a piani di sviluppo o un mix di entrambi.

Ecco, partendo da alcune considerazioni del ministro Giorgetti siamo arrivati forse a dare una delle spiegazioni possibili, non certo l’unica, di quella che da molti anni è una crescita asfittica del nostro sistema Paese: è il caso di lavorare tutti insieme, anche noi consulenti e manager, a delle soluzioni!