categoria: Tasche vostre

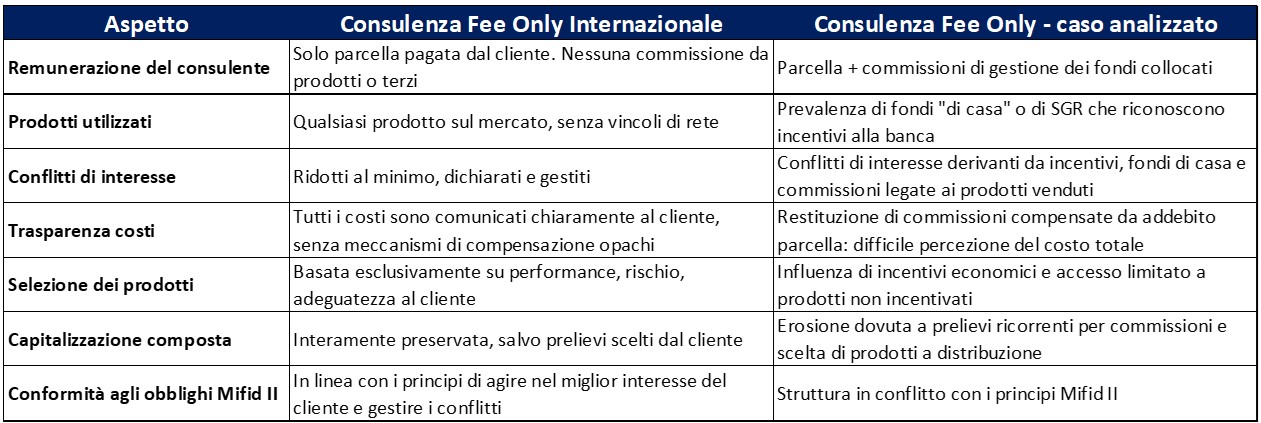

Consulenza Evoluta a parcella: se l’assenza di conflitti è uno slogan

Post di Costantino Forgione, consulente finanziario,

autore di “Investire senza trappole” *

La “Consulenza Evoluta a parcella Fee Only” è sempre più diffusa in Italia, ma i risparmiatori ignorano le insidie nascoste in questa forma di consulenza, che la rendono costosa, poco trasparente e tutt’altro che priva di conflitti di interesse.

Dopo averne parlato in un precedente post su Econopoly, approfondiamo mostrando i problemi concreti di un portafoglio in Consulenza Evoluta realmente venduto ad un cliente Private da una delle banche/reti che offrono questo servizio.

Se investite tramite questa forma di consulenza finanziaria, leggete: il vostro portafoglio vi ringrazierà.

1) – Il primo di tanti conflitti di interesse

Questo portafoglio “Fee Only senza conflitti di interesse” è nato nel 2014 e la sua attuale composizione è la seguente:

3 ETF per 89.000 euro

9 Azioni singole per 299.000 euro

31 Fondi comuni per 1.512.000 euro –> l’80% del portafoglio

Di questi 1,5 milioni in fondi, 668.000 euro sono investiti in tredici fondi gestiti dalla stessa SGR (Società di Gestione del Risparmio) della banca che li ha venduti al cliente in modo che questa possa lucrare, oltre alla parcella, anche tutte le commissioni di gestione che altrimenti andrebbero a SGR terze. Di questi tredici fondi inoltre, sette sono Fondi di Fondi propri, dove la banca/SGR che li ha venduti raddoppia i guadagni incassando le doppie commissioni di gestione addebitate al cliente.

Banche e reti incentivano i propri agenti con bonus, viaggi e premi vari perché vendano i fondi di casa su cui guadagnano molto di più, ma sbandierare l’assenza di conflitti di interesse per poi vendere ai clienti i propri prodotti, proprio quelli su cui si guadagna di più, è esattamente uno dei conflitti di interesse che invece si sostiene di non avere.

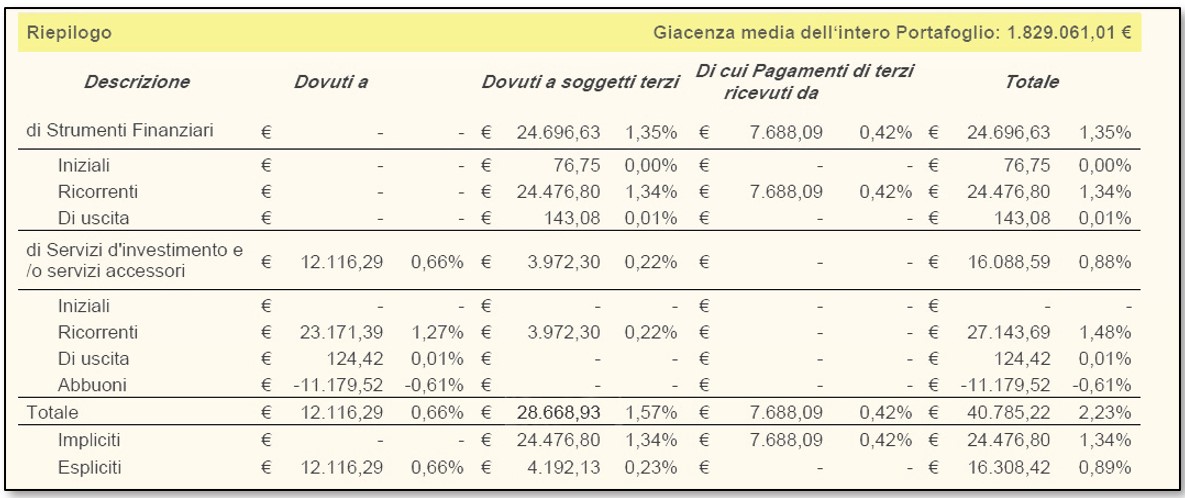

2) – I finti rimborsi

Nel rendiconto Mifid Costi e Oneri si legge – non senza difficoltà – che il costo del portafoglio nel 2024 è stato del 2,23% (-40.785 euro) e che parte dei costi vengono riaccreditati sul conto come “abbuoni” (+11.179 euro) per essere riaddebitati come “parcella” (-12.116 Euro) lasciando tutto come era prima, ma dando al cliente l’impressione di essere rimborsato dei costi dei fondi senza che questo accada davvero: in realtà il risparmiatore continua a pagare tutte le commissioni originali dei fondi che gli sono stati venduti, ma non riesce a capirlo.

Per undici anni questo risparmiatore ha creduto di pagare solo i 12.000 Euro di parcella annua pattuita anziché i 40.000 Euro di costi reali, perché il suo promotore gli aveva assicurato che con il Fee Only la banca gli avrebbe rimborsato le commissioni dei fondi, una clamorosa mistificazione.

clicca sull’immagine per ingrandire

3) – L’incentivo a vendere i fondi più costosi

L’importo delle commissioni rimborsate al risparmiatore dipende dall’ammontare delle commissioni incassate dalla banca con un conseguente, inevitabile incentivo a vendere al cliente i fondi più costosi anziché quelli più economici, per poter aumentare questi rimborsi e dare al risparmiatore l’errata impressione di non pagare neanche la “parcella”: un altro conflitto di interessi.

4) – Le ulteriori commissioni di ingresso

Oltre agli usuali costi amministrativi, di turnover, distribuzione, gestione ed eventuale performance tipici dei fondi comuni, ventidue fondi su trentuno sono anche “load”, presentano cioè ulteriori commissioni di ingresso fino ad un massimo di 38.800 euro complessivi, scontabili dal promotore: nel 2024 queste commissioni non sono state addebitate, ma il risparmiatore non è stato in grado di dire se e quanto abbia pagato nei dieci anni precedenti.

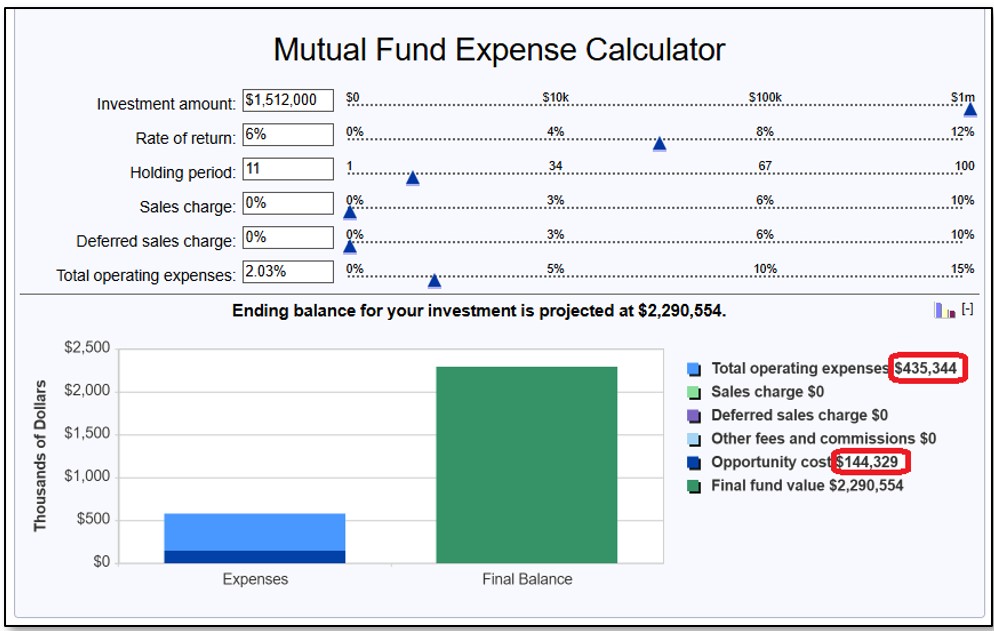

5) – L’impatto occulto sulla capitalizzazione composta

Sottrarre continuamente il 2% di commissioni annue – e quindi il 2% del capitale – dal montante investito per restituirle parzialmente sul conto genera un ulteriore “opportunity cost”, la perdita cioè di quei proventi che si potrebbero ottenere se il capitale restasse invece sempre interamente investito: è un progressivo disinvestimento annuo il cui costo è stimabile con il calcolatore che trovate qui.

clicca sull’immagine per ingrandire

Su 1,5 milioni investiti in fondi, e dopo gli undici anni di questo investimento, il cliente paga alla banca circa 435.000 euro di commissioni e perde altri 144.000 Euro di “opportunity cost” per un totale di 580.000 Euro, il 38% del capitale investito.

Dato che questo “opportunity cost” si realizza solo nel corso degli anni sulla progressiva, minore capitalizzazione composta, questo costo non è mai riportato nel rendiconto Costi e Oneri che va al cliente: i costi reali che il risparmiatore subisce nel tempo sono sempre superiori a quelli che gli vengono comunicati dalla banca.

Così il risparmiatore perde soldi due volte: una per le commissioni pagate alla banca, l’altra per la continua erosione della capitalizzazione composta, e non ha alcun modo di accorgersene.

I risparmiatori ignorano le insidie nascoste nella consulenza evoluta (designed by Freepik)

Ma perché sottrarre continuamente capitale dall’investimento per restituirlo in conto? È un continuo, progressivo disinvestimento, l’esatto opposto della capitalizzazione composta di cui proprio banche e promotori parlano ai clienti per farli investire sul lungo termine: anche questo va contro l’interesse del risparmiatore.

6) – Il “Pay to play”

La risposta più probabile è che continuando a vendere fondi, oltre alla parcella banche e reti possono guadagnare anche tutte le commissioni di gestione sui fondi di casa, o farle guadagnare a SGR terze che poi le restituiscono in sponsorizzazioni o viaggi premio ai promotori che hanno venduto i loro fondi: sono gli ulteriori “incentivi” che trovate menzionati nel rendiconto Mifid Costi e Oneri.

Questo meccanismo viene chiamato “Pay to play”: le SGR terze pagano la banca per poter “giocare”, avere cioè accesso alla sua rete di vendita.

Se la SGR terza non fosse disposta a pagare, difficilmente potrà accedere alla rete della banca e non potrà vendere niente, neanche qualora disponesse di ottimi prodotti ma a bassi margini, spesso i migliori per i risparmiatori. Viceversa, più sarà disposta a pagare e più la banca spingerà la sua rete di vendita a piazzarne i prodotti, ma questi maggiori incentivi saranno maggiori costi che alla fine dovranno essere scaricati sui clienti: l’ennesimo conflitto di interesse.

Sul “Pay to play” la banca/rete in questione dichiara di aver percepito ulteriori incentivi da ben 38 SGR, presenti nel portafoglio del risparmiatore.

clicca sull’immagine per ingrandire

Si arriva così ad un vero e proprio groviglio di conflitti di interessi, puro commercio delle masse di risparmi dei clienti venduti ad una pluralità di soggetti terzi per trarne ulteriori benefici economici.

7) – Gli ulteriori rimborsi per compensare la “parcella”

Il risparmiatore è ad alto reddito e non ha alcun bisogno di ricevere proventi sul conto ma, nonostante questo, 878.000 euro sono investiti in fondi a distribuzione che azzerano i benefici della capitalizzazione composta: evidentemente non bastavano i danni causati dall’addebito e restituzione delle commissioni.

L’unica spiegazione possibile per una tale scelta è che sia stata fatta per poter compensare l’addebito della “parcella” agli occhi del cliente: altro conflitto di interesse.

8) – I rendimenti del portafoglio

Sorvoliamo sui disastrosi rendimenti decennali del portafoglio per non deviare l’attenzione su questo specifico aspetto: questo post vuole parlare dei conflitti di interesse e della struttura/validità di questo modello di vendita, non di costi e rendimenti.

I punti critici sono i conflitti di interesse e la struttura/validità di questo modello di vendita (designed by Freepik)

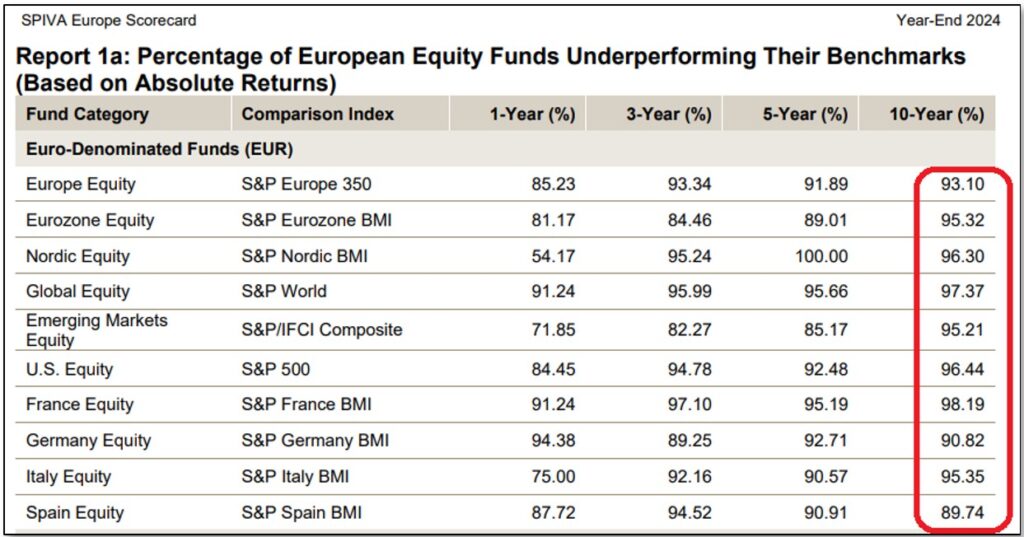

È comunque arduo sostenere che i fondi comuni vengono utilizzati perché battono il mercato, sappiamo bene che non è vero neanche questo: il 90-100% dei fondi attivi perde soldi rispetto al mercato in cui investe (ne abbiamo parlato su Econopoly qui).

9) – Consulenza Evoluta, tiriamo le somme

Da quanto abbiamo visto quindi, la Consulenza Evoluta a parcella Fee Only fatta vendendo fondi comuni:

A – Non è trasparente, non è indipendente, non è a parcella, non è Fee Only, non è esente da molteplici conflitti di interesse e non è affatto nell’interesse del cliente, nonostante venga sempre sostenuto il contrario (punti 1, 2, 3, 5, 6, 7, 8).

B – È fuorviante nella comunicazione al cliente dei costi realmente subiti (p. 2): il risparmiatore crede di pagare molto meno di quanto non paghi davvero.

C – La minor capitalizzazione composta fa perdere ai risparmiatori ancora più soldi di quanto non gli venga comunicato dalla banca nel rendiconto Mifid Costi e Oneri (p. 5).

D – Incentiva comportamenti ulteriormente lesivi dell’interesse dei risparmiatori (p. 3, 7).

E – Utilizza strumenti notoriamente inefficienti (p.8).

F – Il “Pay to play” limita l’accesso ai fondi a più basso costo, contro l’interesse dei risparmiatori (p. 6).

G – In assenza di qualsiasi aspetto positivo per il risparmiatore, l’unica ragione per la vendita di un simile servizio sembra quindi quella di poter continuare a vendere fondi comuni ai clienti per trarne i profitti che abbiamo visto.

H – La consulenza a parcella Fee Only erogata nei paesi anglosassoni che l’hanno ideata ed adottata è invece quella in cui il consulente opera con un mandato di consulenza indipendente e viene pagato esclusivamente e direttamente solo dal cliente, senza commissioni di alcun tipo.

I – Il promotore (e la banca) che vende fondi e poi traffica con le sue commissioni non può quindi definirsi “Consulente a parcella Fee Only senza conflitti”, essendo piuttosto un venditore incentivato dalla sua mandante a piazzare le commissioni che abbiamo visto e, quando sostiene il contrario, pone seri dubbi sulla sua buonafede e/o sulla sua competenza professionale.

J – La vera “Evoluzione” di questa Consulenza Evoluta risiede nella sua complessità ed ingannevolezza, probabilmente create allo scopo di nascondere commissioni, inefficienze e conflitti di interesse a risparmiatori che non sono in grado di comprenderne la complessità e gli enormi svantaggi.

K – Paradossalmente, sono proprio le banche/reti che maggiormente insistono sulla loro presunta trasparenza ed assenza di conflitti di interesse ad esserne invece maggiormente afflitte tramite l’utilizzo di questo modello di vendita.

L – Tutto questo avviene nonostante gli obblighi di trasparenza e correttezza degli intermediari, imposti da norme e Autorità che evidentemente non riescono – o non possono – far rispettare gli obblighi di legge.

Manca quindi qualsiasi concreto presupposto per poter definire questo tipo di consulenza finanziaria una reale “Consulenza a parcella Fee Only indipendente senza conflitti e nell’esclusivo interesse dei clienti”: in effetti, è vero l’esatto contrario.

clicca sull’immagine per ingrandire

10) – Tre domande finali sulla Consulenza Evoluta

I – Con 1,9 milioni di patrimonio investito questo è un cliente Private che viene “trattato bene” e beneficia, se così si può dire, di una consulenza “evoluta e indipendente”: cosa capita ai risparmiatori che non sono Private e/o subiscono una consulenza “arretrata e non indipendente”?

II – Questa messinscena della Consulenza Evoluta a parcella senza conflitti è una strategia di marketing platealmente ingannevole che cerca di camuffare la solita vendita di fondi e commissioni sotto una più nobile etichetta, nascondendone le enormi criticità: gli agenti di vendita che comunque insistono nel sostenere la bontà di questo servizio, lo fanno perché ci ritengono incapaci di capirlo, perché sono così indottrinati dalla propria mandante da avere perso contatto con la realtà o perché, semplicemente, non possono farne a meno?

III – La normativa impone precisi obblighi agli intermediari. Questo modello di vendita dei fondi comuni è in palese violazione/elusione di alcuni principi cardine della Mifid II e delle regole di trasparenza bancaria:

– Obbligo di agire nel migliore interesse del cliente.

– Obbligo di fornire informazioni chiare, corrette e non fuorvianti su costi, oneri e conflitti di interesse.

– Obbligo di identificare, prevenire o gestire adeguatamente i conflitti di interesse.

Altre probabili violazioni delle norme sono:

– Pratiche commerciali sleali (Direttiva 2005/29/CE): omissione o presentazione ingannevole di informazioni rilevanti ai clienti.

– Obblighi di trasparenza PRIIPs e UCITS: mancata rappresentazione chiara e completa dei costi complessivi degli strumenti finanziari e della relativa consulenza.

– Art. 21 del TUF: obbligo per gli intermediari di agire con diligenza, correttezza e trasparenza.

– Distorsioni concorrenziali: il “Pay to play” limita l’accesso alle SGR con prodotti più efficienti a bassi margini, alterando la concorrenza a danno del cliente.

Il modello della Consulenza Evoluta sfrutta l’asimmetria informativa a proprio vantaggio, usando l’ignoranza dei clienti come asset commerciale (designed by Freepik)

Tutto ciò detto, come è possibile che le Autorità di Vigilanza e Controllo consentano la vendita di un sistema in così evidente contrasto con la normativa, l’etica, la deontologia professionale, la tutela dei risparmiatori, la libera concorrenza e l’accesso al mercato, senza ritenere di dover intervenire?

11) – Come è andata a finire…

Come tanti altri, anche questo risparmiatore ha intrattenuto per undici anni un “solido rapporto fiduciario di grande soddisfazione per il servizio reso nel suo solo interesse…” finché non ha compreso quanto abbiamo esposto: subito dopo ha quindi chiuso il conto ed il solido rapporto fiduciario con il suo promotore.

Questo modello di vendita sfrutta l’asimmetria informativa a proprio vantaggio, usando l’ignoranza dei clienti come asset commerciale: quando alla fiducia e alla soddisfazione subentra la consapevolezza però, i risparmiatori scappano.

Utilizzare etichette fuorvianti per vendere commissioni tramite uno schema che rende piazzisti incentivati coloro che poi si presentano ai risparmiatori come “Professionista a parcella Fee Only” erode la fiducia e mina la credibilità di tutti i consulenti finanziari, anche di quelli che non vendono niente ed operano correttamente con il vero Fee Only internazionale.

È veramente giunto il momento di definire con rigore – e sanzioni – cosa si intenda davvero con consulenza a parcella Fee Only senza conflitti di interesse e chi possa legittimamente utilizzare questi termini: ne va della trasparenza e credibilità di tutti i partecipanti al sistema, Autorità, banche e reti, SGR, agenti con mandato e consulenti indipendenti.

Per ulteriori approfondimenti è possibile scaricare tutta la documentazione qui. I nomi delle parti coinvolte sono stati rimossi.

Se vuoi parlarne mi trovi su LinkedIn o sul mio sito

*Le opinioni riportate sono personali e non riflettono quelle di eventuali parti correlate.