categoria: Tasche vostre

Quanti soldi perdete (senza saperlo) investendo in fondi comuni?

Post di Costantino Forgione, Consulente Finanziario*

Scritto da Econopoly il 01 Febbraio 2021 – Aggiornato il 25 Marzo 2024

“L’industria dei fondi comuni continua a rappresentare un elemento distruttivo di ricchezza”.

“Si verifica una diminuzione di ricchezza di 84 miliardi di euro in quindici anni”.

Sono due frasi estratte dalla “Indagine sui Fondi e Sicav italiani” dell’Ufficio Studi di Mediobanca. È uno studio poco noto, ma i suoi risultati sono importanti per i tanti risparmiatori che ai fondi comuni affidano una parte, spesso rilevante, dei propri risparmi.

Se avete sottoscritto fondi comuni è importante che comprendiate bene in cosa avete investito perché, probabilmente, siete tra coloro che hanno già perso 84 miliardi di euro e se non cambiate investimenti perderete sempre di più.

In questo articolo illustro le inefficienze dei fondi comuni, i motivi per cui vi stanno facendo perdere soldi senza che possiate accorgervene ed infine una soluzione che vi permetterà di guadagnare di più, riducendo i vostri costi bancari ed anche qualche rischio.

*****

I fondi comuni sono uno degli investimenti principali degli italiani. Sottoscrivendo un fondo comune vi assumete i rischi del mercato in cui investite, confidando che tali rischi vengano adeguatamente ricompensati dai rendimenti che otterrete in futuro. È quindi fondamentale che i rendimenti ottenibili dall’investimento siano commisurati ai rischi assunti: nel caso dei fondi comuni italiani questo non avviene, come evidenziato da Mediobanca.

Noti anche come “fondi a gestione attiva”, i fondi comuni prevedono la presenza di un gestore che selezioni quelli che crede essere i migliori titoli da inserire nel fondo per cercare di ottenere un rendimento superiore a quello del mercato in cui investe, rendimento rappresentato dal suo indice di riferimento: un fondo azionario USA dovrà ottenere un rendimento superiore a quello dell’indice S&P500, un fondo azionario Italia dovrà ottenere un rendimento superiore a quello del FTSE MIB e così via.

Il gestore (e la banca che vi vende il fondo) viene retribuito tramite commissioni che vengono prelevate direttamente dal vostro investimento nel fondo senza che possiate accorgervene, in quanto non le vedete addebitate sul vostro conto corrente. Queste commissioni sono:

Commissioni di gestione:

retribuiscono il gestore del fondo.

Commissioni di distribuzione:

retribuiscono la banca ed il promotore che vi ha venduto il fondo.

Commissioni di sottoscrizione (o ingresso):

retribuiscono anch’esse la vostra banca ed il promotore.

Commissioni di rimborso (o uscita):

di solito retribuiscono di nuovo la banca ed il promotore.

Commissioni legate al rendimento (o di performance):

sono ulteriori commissioni a favore del gestore che vi vengono addebitate quando quest’ultimo riesce ad ottenere risultati superiori ad un certo limite. Sono particolarmente insidiose perché le pagate quando guadagnate (e talvolta anche quando perdete), ma non vi vengono mai restituite quando perdete: in pratica, quando guadagnate il gestore si prende una parte dei vostri utili, mentre quando perdete le perdite ve le tenete tutte voi.

Questa commissione può comportare anche un aumento dei vostri rischi: per guadagnare maggiori commissioni di performance il gestore potrebbe prendere più rischi del dovuto per cercare di realizzare extra rendimenti su cui farsi pagare, tanto se poi le cose andassero male le perdite ve le terreste tutte voi.

I fondi azionari, più rischiosi, hanno commissioni più elevate di quelle dei fondi obbligazionari: questo comporta il rischio che chi vi vende i fondi sia tentato dal farvi rischiare più del dovuto, vendendovi prodotti più rischiosi su cui lui guadagna di più.

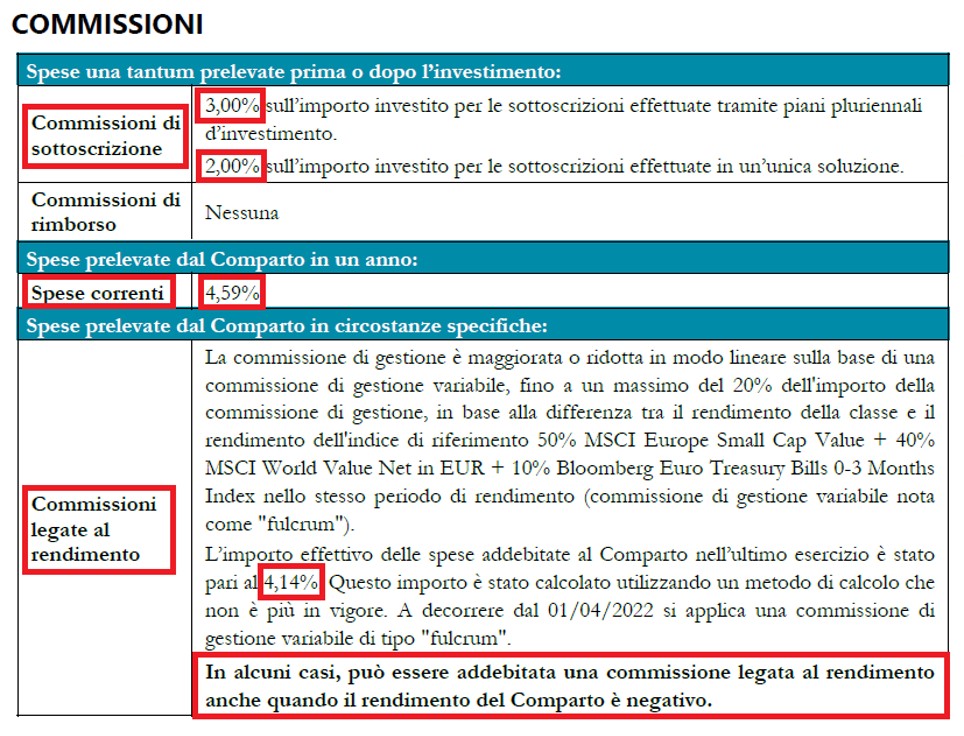

Le commissioni di gestione e di distribuzione sono raggruppate in una unica voce come “Spese Correnti” o come “TER”, Total Expense Ratio. Tutte queste commissioni sono elencate nel modulo KID (Key Information Document) che vi deve essere consegnato prima dell’investimento. Spesso però non vi viene dato il tempo di leggere bene il KID prima di investire ed è un vero peccato, perché leggendolo potreste scoprire quanto segue, ad esempio:

In un anno questo fondo azionario, venduto da molte banche italiane a fronte di ricche commissioni, è costato al risparmiatore il 4,59% di spese correnti ed il 4,14% di commissioni di rendimento per un totale dell’8,73%, oltre al 2-3% di commissioni di sottoscrizione. Inoltre, come leggete nel riquadro in basso, la commissione legata al rendimento potrà esservi addebitata anche in caso di rendimenti negativi, ovvero quando starete perdendo soldi.

È chiaro che con questi costi, se la vostra banca vi ha venduto un fondo simile, non riuscirete mai guadagnare quanto dovreste quando i mercati salgono, mentre avrete invece ottime possibilità di perdere molti più soldi del necessario quando i mercati scendono.

Supponiamo infatti che il mercato azionario in un anno salga del 10%: in questo caso guadagnereste +10% – 8,73% = +1,27%, mentre se il mercato scendesse in ugual misura perdereste -10% – 8,73% = -18,73%. L’effetto delle commissioni è quindi quello di ridurre i vostri guadagni (quando ci sono) o aumentare le vostre perdite, e non di poco.

È chiaro che nessuno vorrebbe mai investire in un fondo che offre un rendimento potenziale del +1,27% con una perdita potenziale del -18,73%, ma di solito non siete consapevoli di queste dinamiche e così continuate ad investire negli unici prodotti che vi vengono offerti dalla vostra banca, come i fondi comuni e le GPF (le vediamo dopo): i risultati però, spesso dopo molti anni di investimento, potranno rivelarsi assai deludenti.

È quindi importante che vi chiediate: quanto mi costano i fondi che mi hanno venduto in banca? Sono sicuro di non avere investito in fondi così costosi da non poter guadagnare quanto dovrei, a fronte dei rischi finanziari che mi sto prendendo?

Se non lo sapete è bene che lo scopriate al più presto, più aspettate e più continuerete a pagare commissioni guadagnando meno di quanto dovreste, se non perdendo soldi.

*****

Fondi e opportunity cost

Oltre che per il loro puro costo, le commissioni dei fondi comuni vi fanno perdere soldi anche in un altro modo, più sottile: sottraendo continuamente denaro dal vostro capitale investito, ne riducono progressivamente l’importo privandovi dei relativi rendimenti futuri.

Nell’esempio che abbiamo appena visto, l’importo che investirete nel corso del tempo verrà decurtato dell’8,73% dopo un anno ed all’incirca del 17% dopo due anni, 26% dopo tre anni, e così via: se il vostro capitale investito si riduce progressivamente, così si ridurranno progressivamente anche gli utili che potrete ottenere dal vostro investimento, perché diminuirà il capitale che genera quegli utili. È quello che viene chiamato “opportunity cost”, il costo che deriva dalla mancata opportunità di ottenere rendimenti da quella parte di capitale che vi viene sottratto con le commissioni.

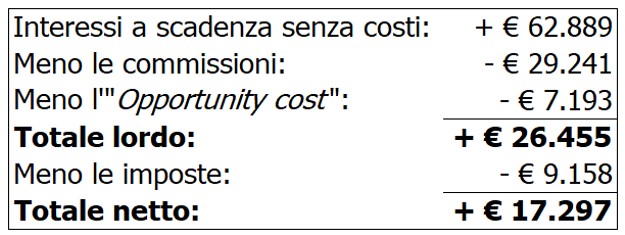

Facciamo un esempio: supponete di aver investito 100.000 euro per dieci anni in un mercato che è salito del 5% all’anno tramite un fondo che costa il 2,5% all’anno. Alla fine quanto guadagnereste?

Un calcolatore dell’interesse composto vi direbbe che dopo dieci anni al 5% di rendimento annuo dovreste guadagnare 62.889 euro e forse potreste pensare che, dedotti 25.000 euro di commissioni (2,5% di commissioni annue per dieci anni, un quarto del vostro investimento iniziale), vi ritrovereste con un utile di 37.889 euro.

Purtroppo non è così, perché quel 2,5% di commissioni annue erode il vostro il capitale investito riducendone i relativi interessi futuri. Quello che effettivamente otterrete dopo dieci lunghi anni di investimento sarà quanto segue:

Avrete quindi investito i vostri soldi sopportando rischi che avrebbero dovuto farvi guadagnare 62.889 euro per ottenerne invece solo 26.455, una differenza di -36.434 euro.

Forse potreste pensare che un costo del “solo” 2,5% annuo sia accettabile, ma in dieci anni questa commissione ridurrà i vostri utili del 58%! (-36.434/62.889 = -0,58)

Da questo esempio potete capire come le commissioni riducono drasticamente i rendimenti che potete ottenere sui vostri investimenti: è quindi fondamentale conoscerle e ridurle quanto più è possibile.

Il calcolo diventa ancora più impietoso se consideriamo anche l’inevitabile ritenuta fiscale e l’imposta di bollo da pagare allo Stato, che portano ad un risultato netto finale di soli 17.297 euro: il 73% dei vostri guadagni, quando ci sono, se ne va così in commissioni e tasse, mentre i vostri rischi restano tutti.

Converrete che non ha molto senso investire così.

*****

Fondi comuni e rendimenti inferiori a quelli del mercato

Nell’esempio precedente abbiamo supposto che, escludendo le commissioni, il valore del fondo salga o scenda nella stessa misura del mercato, ma il lavoro del gestore sarebbe quello di generare rendimenti superiori, proprio grazie alla sua gestione attiva del fondo: nell’ipotesi che il mercato salga del 10% ci si aspetterebbe quindi che, dopo le commissioni, il valore del fondo salga di più, mentre quando il mercato scende del 10% il valore del fondo dovrebbe scendere di meno.

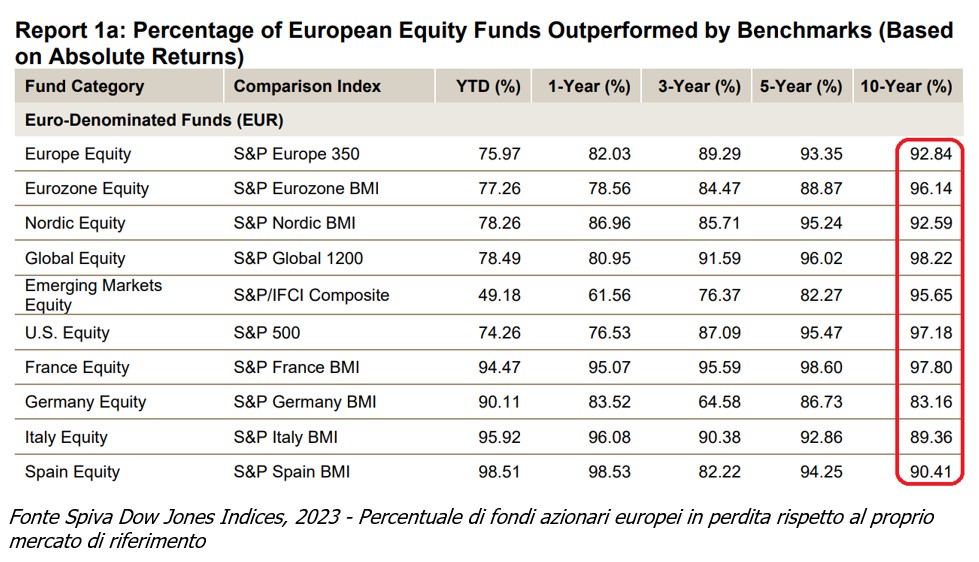

Ebbene, innumerevoli studi hanno ampiamente dimostrato che per un gestore è quasi impossibile “battere il mercato” dopo avere addebitato tutte le commissioni che abbiamo visto, e che i fondi comuni offrono ai risparmiatori rendimenti inferiori a quelli di mercato (è la ‘distruzione di valore’ di cui parla Mediobanca).

Come possiamo vedere nella tabella che segue, nell’ultimo decennio tra l’83 ed il 98% dei fondi azionari europei ha reso meno del mercato, spesso di parecchio, ed anche le altre tipologie di fondi hanno fatto registrare risultati analoghi: banche e gestori non riescono quasi mai a generare valore per l’investitore e a meritarsi così le commissioni che gli vengono pagate. Viene quindi da chiedersi perché continuare a pagarle sottoscrivendo fondi comuni, quando ci sono alternative migliori.

Questa tabella non tiene inoltre conto del cosiddetto “survivorship bias”, ossia del fatto che mostra i risultati dei soli fondi che non sono stati chiusi nel frattempo perché ancor meno efficienti: la situazione reale è quindi anche peggiore di quella qui rappresentata.

Nonostante questi risultati, ormai ampiamente noti tra gli operatori del settore finanziario, i fondi comuni continuano ad essere uno dei principali prodotti di investimento venduti ai risparmiatori italiani, che continuano ad acquistarli per i motivi che scopriremo nell’ultimo capitolo del libro.

È quindi bene che vi chiediate perché dovreste continuare a pagare commissioni per investire in fondi che vi fanno perdere soldi, quando ci sono alternative molto migliori.

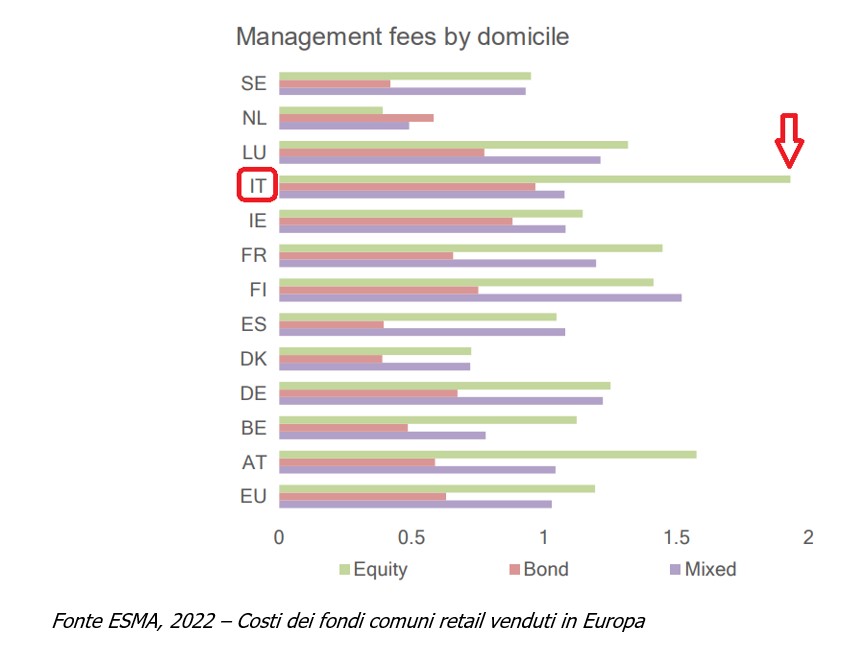

Per di più i costi dei fondi comuni italiani sono i più elevati di tutta Europa, come possiamo vedere in questa tabella di ESMA, la “Consob europea”:

Non avendo strumenti migliori, potreste valutare i vostri investimenti basandovi semplicemente sul loro andamento: se il loro valore sale siete soddisfatti pensando di aver fatto un buon investimento e viceversa. Purtroppo questo modo di valutare i vostri fondi comuni è totalmente errato: anche se il loro valore sale, questo non vuole affatto dire che i fondi in cui avete investito siano di buona qualità e che stiate guadagnando quanto dovreste.

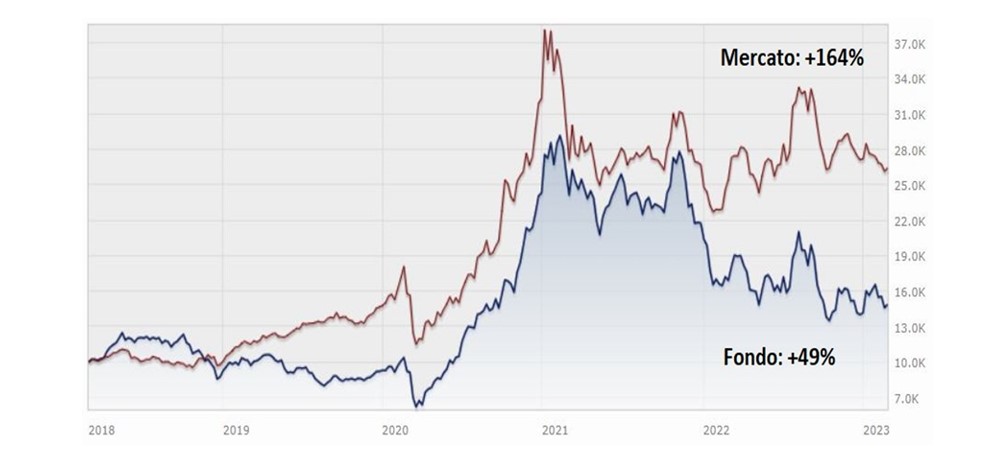

Prendiamo ad esempio l’andamento di questo fondo azionario rispetto a quello del suo mercato di riferimento. Il costo annuo del fondo è dell’1,98% all’anno.

Fonte Morningstar, 2023

Negli ultimi cinque anni il valore del fondo è aumentato del 49%: sembrerebbe un ottimo risultato e magari potreste anche esserne soddisfatti, ma solo se non scoprirete che il mercato in cui avete investito tramite il vostro fondo in realtà è salito del 164%, non del 49% che avete ottenuto dal vostro investimento.

In pratica, investendo 10.000 euro avreste dovuto guadagnarne altri 16.400 per ritrovarvi con 26.400 euro finali, mentre con questo fondo ne avreste guadagnati solo 4.900 ritrovandovi con 14.900 euro, con una perdita di ben 11.500 euro: ecco perché il solo fatto che il fondo salga di valore non è sufficiente a dimostrarne la qualità.

A fronte degli 11.500 euro che il vostro fondo vi ha fatto perdere, in cinque anni avrete anche pagato inutilmente commissioni per circa 1.000 euro per prendervi due rischi che non sono stati compensati dai rendimenti che (non) avete ottenuto: al rischio di mercato si aggiunge anche il rischio di una scadente gestione del fondo, come in questo caso. E fortunatamente qui il mercato è salito, viene da chiedersi quanto avreste perso se invece fosse sceso.

Questo fondo è un esempio perfetto di uno dei tanti pessimi investimenti su cui, vedendo salirne il valore, potreste essere felici di restare investiti per anni senza rendervi conto del fatto che invece vi stanno facendo perdere un sacco di soldi.

Nel frattempo, mentre voi rischiate i vostri soldi guadagnando molto meno di quanto dovreste (o perdendo di più), la vostra banca continuerà ad incassare le sue commissioni dicendovi che sta andando tutto benissimo e che state guadagnando ben il 49%, un “ottimo risultato”.

Dovreste quindi chiedervi: come si stanno comportando i miei fondi rispetto al mercato in cui sto investendo (e rischiando) i miei soldi? Sto guadagnando quanto dovrei o sto solo pagando commissioni per prendermi rischi che mi rendono molto meno di quanto dovrebbero?

*****

Sulla base dei fondi comuni “tradizionali” banche e Società di Gestione hanno poi creato altri tipi di fondi, ancora più costosi ed inefficienti:

Fondi a cedola o a scadenza “Target”:

prevedono un periodo di sottoscrizione limitato, il pagamento di cedole prefissate ed una scadenza finale, tutte caratteristiche che i fondi comuni tradizionali non hanno: sono stati creati così per farli assomigliare ad un BTP, in modo da poterli vendere come se potessero esserne un sostituto migliore. Purtroppo non è così.

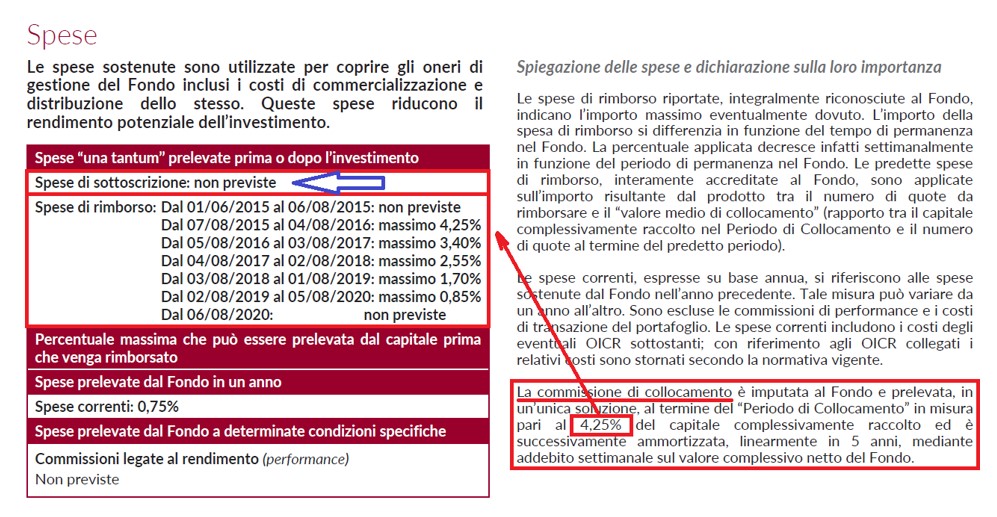

La banca vi vende questi fondi dicendovi che non pagherete commissioni di sottoscrizione, che invece vi vengono addebitate lo stesso senza che possiate accorgervene come “commissioni di collocamento”: nell’esempio che segue, voi versate 10.000 euro pensando di investire la stessa cifra, ma in realtà la banca trattiene subito 425 euro di commissioni e ve ne investe nel fondo solo 9.575. Dopo questo primo addebito poi continuerete a pagare anche le commissioni di gestione e di distribuzione e verrete indotti a pagarle per anni, senza voler vendere prima della scadenza anche se il fondo andasse male, per non dover pagare anche le commissioni di rimborso. Dopo aver investito in questo tipo di fondi non avete più nessuna via di uscita per smettere di pagare commissioni: sono il prodotto ideale per qualsiasi banca, ma una vera trappola per i risparmiatori a cui vengono venduti.

Le future “cedole” che riceverete, inoltre, spesso non saranno un vero rendimento del fondo, quanto piuttosto un rimborso parziale dello stesso capitale che avete investito inizialmente, una mera restituzione dei vostri stessi soldi:

Infine, contrariamente a quanto potreste credere pensando ai BTP, non c’è nessuna garanzia di ottenere a scadenza la restituzione dei 10.000 euro che avete investito inizialmente, soprattutto se nel frattempo ve ne avranno già rimborsato una parte come “cedola”.

Fondi di Fondi:

sono fondi che anziché investire in titoli (azioni e obbligazioni) come fanno i normali fondi comuni, investono a loro volta in altri fondi comuni: vi vengono quindi addebitate doppie commissioni, quelle del fondo di fondi e quelle dei fondi comuni sottostanti, un raddoppio di costi che peggiora ulteriormente il profilo di rischio/rendimento del vostro investimento. Di solito la banca vi menziona solo il primo costo (se lo chiedete), quello del fondo principale, “dimenticando” di avvisarvi che sui fondi sottostanti ci sono altri costi aggiuntivi. Tutti i costi sono comunque menzionati nella lunghissima documentazione informativa che vi rilasceranno e che sembra fatta apposta per essere certi che non la leggiate mai.

GPF o Gestioni Patrimoniali in Fondi:

sono gestioni finanziarie che investono anch’esse in fondi comuni e quindi anche in questo caso le commissioni le pagate due volte, sia sulla gestione patrimoniale (su cui si paga anche l’IVA) che sui fondi comuni sottostanti. Anche qui la banca di solito vi comunica (sempre se lo chiedete) solo il costo della gestione patrimoniale e non quello dei fondi sottostanti.

*****

Su tutti questi prodotti di investimento le banche guadagnano cifre notevoli e quindi cercano di venderli a tutti i loro clienti. Sono prodotti ormai largamente presenti nei portafogli dei risparmiatori, spesso senza che questi siano in grado di capire se hanno investito in un fondo comune tradizionale o in qualcos’altro: è probabile che li abbiano venduti anche a voi.

È quindi fondamentale che capiate cosa vi hanno venduto, quante commissioni state pagando e se state guadagnando quanto dovreste. Di nuovo, un consulente a parcella può aiutarvi a capire cosa vi hanno venduto.

*****

Un’ultima nota sul marketing finanziario che viene utilizzato per spingervi ad investire in fondi: probabilmente la vostra banca vi avrà detto che l’investimento in fondi comuni è più sicuro di altri perché “c’è un gestore che vigila” o che “riduce i rischi monitorando i mercati” o qualcosa di simile.

In realtà la presenza di un gestore introduce un ulteriore elemento di rischio che si aggiunge a quelli del mercato in cui investite, il rischio che la gestione del fondo sia di cattiva qualità o che il gestore possa fare scelte gravemente errate.

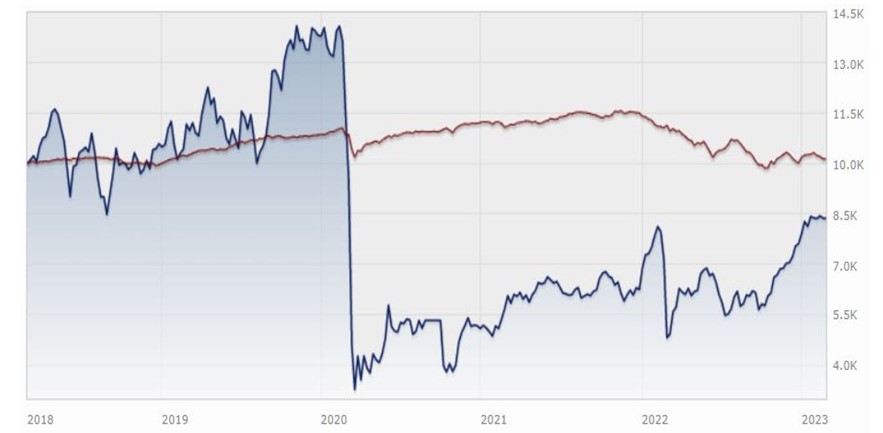

Questo tipo di rischio è immediatamente evidente nel prossimo grafico, che rappresenta l’andamento di uno dei fondi gestiti da una nota società di gestione molto presente sul mercato italiano:

Fonte Morningstar, 2023

È evidente che qui il gestore ha fatto un vero e proprio disastro, con il valore del fondo che è precipitato del 75% nel giro di pochi giorni.

Altro che “ridurre i rischi”: con i fondi comuni i vostri rischi aumentano, così come i vostri costi e le vostre perdite.

*****

Vi sarà ormai chiaro che se avete investito in fondi comuni, fondi di fondi, fondi target o in GPF vi state prendendo più rischi del necessario per perdere un sacco di soldi. Come uscire da questa situazione?

Per investire meglio, evitando queste e molte altre “trappole” dell’industria finanziaria, potete leggere Investire senza trappole (Vallardi Editore), di cui questo post è un breve estratto: troverete molti consigli per difendervi dalle banche ed investire meglio.

Se vuoi parlarne mi trovi su Linkedin o Facebook

*Le opinioni espresse sono personali e non indicano in alcun modo la posizione di eventuali parti collegate.