categoria: Vendere e comprare

Società Benefit: un impatto sostenibile e positivo

Post di Giulia Costa, Responsabile Affari Legali e Societari di Gruppo presso RES Srl e e corsista Executive MBA Ticinensis –

Spesso ci si domanda se fare business possa coincidere con una tutela dei valori legati a tematiche sociali e ambientali. Dal 2016 sono state introdotte nell’ordinamento italiano le Società Benefit, ma di cosa si tratta?

La differenza dalle B-corp

Le Società Benefit vengono definite dal Legislatore come le società che, nell’esercizio di una attività economica, oltre allo scopo di dividerne gli utili, perseguono una o più finalità di beneficio comune e operano in modo responsabile, sostenibile e trasparente nei confronti di persone, comunità, territori e ambiente, beni ed attività culturali e sociali, enti e associazioni ed altri portatori di interesse.

Chi sono i portatori di interesse? Sono tutti i possibili beneficiari delle esternalità positive prodotte dall’attività economica, dove rientrerebbero i soggetti coinvolti, direttamente o indirettamente, nella società stessa quali lavoratori, clienti, fornitori, finanziatori, creditori, pubblica amministrazione e società civile.

Molto spesso B-corp e società Benefit possono essere confuse tra loro ma, benché possano sembrare due concetti simili, le due entità devono essere tenute ben distinte. Con B-Corp parliamo di una specifica certificazione, con durata triennale, che viene rilasciata da un ente non-profit privato (B-Lab) a fronte della dimostrazione, da parte della società, delle particolari attenzioni alle tematiche di sostenibilità ambientale e sociale, trasparenza e accountability.

Le finalità di beneficio comune

La Società Benefit, invece, costituisce un vero e proprio status giuridico, riconosciuto dall’ordinamento (cfr. art. 1, co. 376-382, L. 208/2015) a quelle società lucrative o cooperative che mirano ad avere un impatto positivo sulla comunità, che intendono operare in modo sostenibile e trasparente e che a tal fine modificano e conformano il proprio oggetto sociale.

Mentre, dunque, la certificazione B-corp misura solo l’impatto sociale ed ambientale dell’azienda in un dato momento, non conferendo garanzia nel medio-lungo termine, la società benefit è un ente che si è programmaticamente strutturato per il soddisfacimento anche di finalità di beneficio comune.

Corollario di quanto precede è che una Società Benefit, per conservare il suo status giuridico, non deve necessariamente ottenere la certificazione dall’ente B-Lab. In Italia, però, una società certificata B-Corp per poter mantenere detta certificazione deve adottare obbligatoriamente la forma giuridica di società benefit, per lo meno quando la forza lavoro è rappresentata da meno di 50 dipendenti.

Tre condizioni per essere Società Benefit

Entrando maggiormente nel dettaglio dell’istituto, nel perseguire finalità di beneficio comune, come definito dal Legislatore, la Società Benefit deve dunque agire in maniera:

responsabile: la società è vincolata al raggiungimento del beneficio comune, essendo espressamente previsto all’interno dello statuto;

sostenibile: tale concetto può fare riferimento a tre diversi ambiti: ambientale, sociale ed economico;

trasparente: la società è tenuta a preparare una relazione annuale da allegare al bilancio contenente dati relativi al perseguimento delle finalità e la valutazione dell’impatto generato.

Come diventare Società Benefit

Chi può diventare Società Benefit? Oltre alla costituzione vera e proprio di una società ex novo, qualora un’impresa già esistente voglia adottare tale nuovo modello organizzativo, dovrà necessariamente modificare il proprio oggetto sociale e anche lo statuto. Infatti la società benefit non può ignorare il proprio impatto complessivo sugli interessi degli stakeholder, bensì deve cercare un bilanciamento tra le finalità da perseguire, gli interessi dei soci e quelli dei soggetti con cui entra in contatto. Ciò deriva dal fatto che l’esigenza di perseguire anche un interesse altruistico, sia preveduta dallo statuto, a differenza di società ordinarie che intendono perseguire scopi di beneficio comune senza contraddire in alcun modo le finalità lucrative proprie dell’attività d’impresa svolta.

Ovviamente le Società Benefit possono introdurre accanto alla denominazione sociale le parole o “società benefit” o l’abbreviazione “SB”, utilizzandola nei titoli emessi, nella documentazione e nelle comunicazioni verso terzi. L’integrazione nella denominazione sociale sembrerebbe rappresentare appieno il principio della trasparenza a cui la gestione della società dovrebbe essere improntata. La previsione della possibilità, e non l’obbligo, di inserimento di tale specifica potrebbe generare dubbi e condurre in uno stato di confusione il pubblico con il quale la società entra in contatto. Taluni potrebbero essere maggiormente predisposti a rivolgersi a società di cui hanno la sicurezza dell’appartenenza al mondo benefit, essendo palese la finalità di beneficio comune perseguita dalla stessa e tenendo conto della sensibilità dell’impresa rispetto a certi valori, a differenza di altre società ordinarie presenti sul territorio.

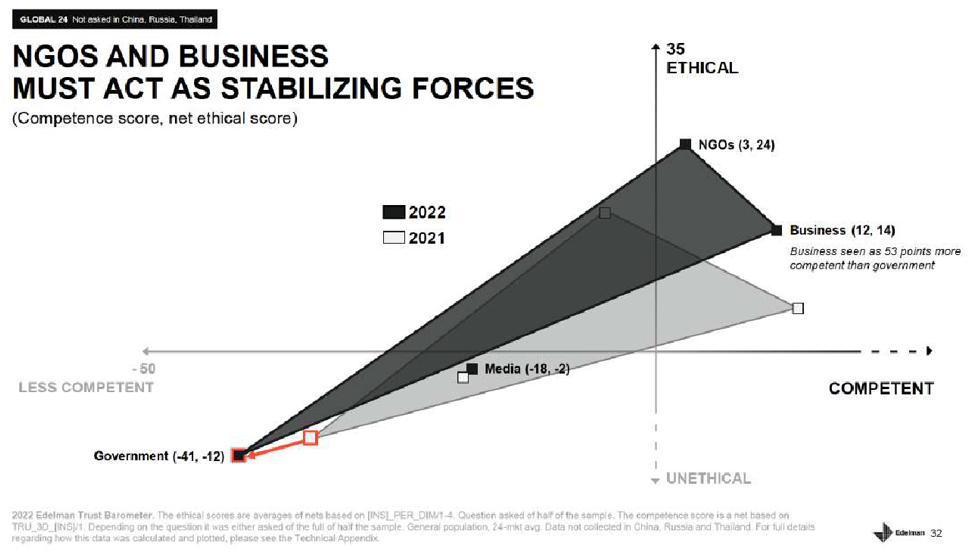

Cresce la fiducia in società competenti ed etiche

Come evidenziato da Edelman grazie ai dati del Trust Barometer, nel 2022 la fiducia del nostro Paese è sempre più orientata a società che danno maggiore importanza agli aspetti etici, e non solo di business. Infatti il Trust Barometer pone sul piano due principali aspetti che vengono presi in considerazione e su cui la fiducia del Paese si orienta, competenze ed etica. Nel corso del tempo c’è stata un’evoluzione sempre più evidente su come le società, ad oggi, non devono essere solo competenti ma anche sempre più etiche per raggiungere e conquistare la fiducia del mercato.

Società Benefit in crescita in Italia

Questo fondamentale cambiamento di mentalità è possibile denotarlo anche dai dati raccolti da Infocamere e Assobenefit che, nel mese di marzo 2022, hanno condotto una ricerca che rileva un considerevole aumento delle società benefit sul territorio italiano. Infatti, rispetto ai tempi pre-pandemici, il numero delle società passa da 500 a 1922. Numeri importanti per capire come, ad oggi, stia divenendo sempre più fondamentale avvicinarsi a tematiche con grande impatto sociale per cambiare il modo di fare business. Come disse Howard Zinn, famoso storico statunitense, “Non dobbiamo impegnarci in azioni grandiose ed eroiche per partecipare al cambiamento. Piccole azioni, se moltiplicate per milioni di persone, possono trasformare il mondo”.

FONTI

Riolfo, “Le società “benefit” in Italia: prime riflessioni su una recente innovazione legislativa”, in Studium iuris, 2016; oltre S. Corso, “Le società benefit nell’ordinamento italiano: una nuova “qualifica” tra profit e non-profit”, in Le nuove leggi civili commentate, 2016

Ipsoa, Società benefit: “Assonime illustra e chiarisce la disciplina”

Boff, in “Una definizione di sostenibilità”, ariannaeditrice, 2012

Circolare assonime 19/2016; Treccani, onestà e chiarezza nei comportamenti; Concetto di trasparenza ripreso numerose volte dalla giurisprudenza in diversi ambiti, come Cass. civ. Sez. III, 09/03/2012, n. 3717, Cass. pen. Sez. V, 21/11/2017, n. 2310, Trib. Roma, 13/09/2007, Trib. Piacenza, 20/07/2002, Trib. Milano, 15/05/2002, Trib. Milano, 07/07/1995

Castellani, D. De Rossi, A. Rampa, “Le società benefit. La nuova prospettiva di una Corporate Social Responsibility con Commitment”

Calagna, “La nuova disciplina delle società benefit: profili normativi e incertezze applicative”, in Rivista di diritto societario, 2016

Bauco, G. Castellani, D. De Rossi, L. Magrassi, “Le società benefit: qualificazione giuridica e spunti innovativi”, 2017, in Fondazione nazionale dei commercialisti

Corso, “Le società benefit nell’ordinamento italiano, una nuova qualifica tra profit e non profit”; Assonime, 19/2016

Bauco, G. Castellani, D. De Rossi, L. Magrassi, “Le società benefit: qualificazione giuridica e spunti innovativi”, in Fondazione nazionale dei commercialisti

Palmieri, “L’interesse sociale: dallo shareholder valure alle società benefit”, in VIII convegno annuale dell’associazione italiana dei professori universitari di diritto commerciale, 2017