categoria: Draghi e gnomi

Commissione europea e batterie auto, ambizione o ricetta per il disastro?

Bruxelles ci riprova. Il 4 luglio scorso, la Commissione europea ha annunciato un nuovo pacchetto da 852 milioni di euro per sei progetti industriali nel settore delle batterie per veicoli elettrici. Una cifra importante, distribuita con criterio. Ma resta una domanda che non possiamo più ignorare: possiamo davvero parlare di “industria europea delle batterie”?

Guardiamo in faccia la realtà. L’Europa ha investito oltre 6 miliardi di euro dal 2019 per sviluppare questa filiera. Eppure, a fine 2024, meno del 20% della capacità produttiva di batterie installata sul continente è in mano a operatori europei. Il resto è controllato da colossi asiatici: CATL, LG Energy Solution, Samsung SDI, BYD. Aziende che hanno vent’anni di esperienza e una filiera integrata dalla chimica al riciclo.

Il paradosso è evidente: se oggi vuoi produrre batterie in Europa, devi farlo con materie prime, tecnologie, macchinari e capitale umano cinesi o coreani. Altrimenti, semplicemente, non produci. E questa dipendenza strutturale si sta consolidando, non riducendo.

Lo strapotere del gigante CATL

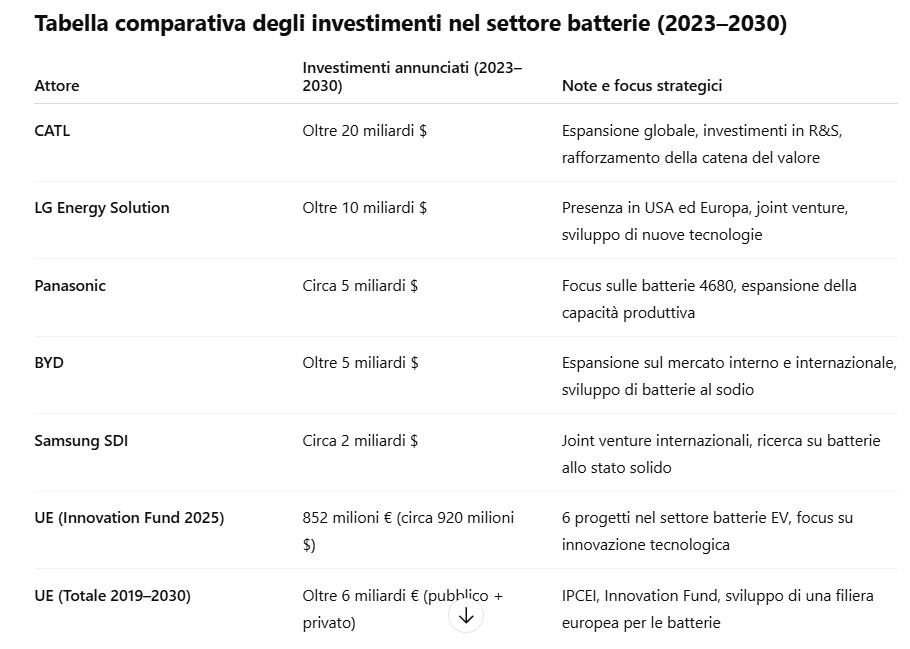

CATL, per esempio, ha già uno stabilimento da 14 GWh a Erfurt, in Germania. Sta costruendo una gigafactory da 100 GWh a Debrecen, in Ungheria, e nel 2026 avvierà un sito da 40 GWh in Spagna in joint venture con Stellantis. Nel frattempo, LG Energy Solution produce oltre 70 GWh a Wroclaw, in Polonia. E BYD ha appena cominciato a piantare bandierine.

Vogliamo guardare agli investimenti? La sola CATL ne prevede per oltre 20 miliardi di dollari, di cui 7,6 a Debrecen. A fine maggio CATL ha raccolto circa 5,3 miliardi di dollari tramite una quotazione in borsa a Hong Kong, destinando il 90% dei fondi all’espansione europea. Nel 2024 il colosso cinese ha investito circa 2,58 miliardi di dollari) in R&D, segnando un record storico per l’azienda.

Non si può nemmeno dire che le case europee non abbiano colto il messaggio. Volkswagen lavora con la cinese Gotion attraverso PowerCo. Renault ha alleanze sia con Verkor (europea) che con Envision AESC (cinese) nel suo polo Electricity a Douai. BMW e Mercedes-Benz collaborano da anni con CATL e altri fornitori asiatici. Gli OEM europei stanno costruendo gigafactory, ma non una filiera autonoma.

Batterie, una ricetta per il disastro

E la Commissione? Scommette su ACC, Verkor, NOVO Energy, Cellforce, Leclanché. Tutti nomi promettenti, ma ancora lontani dai numeri dei giganti asiatici. Northvolt, che doveva essere il simbolo della rinascita europea, ha assorbito 13 miliardi di euro in meno di dieci anni (di cui 1,4 miliardi dalla BEI) e alla fine si è arresa, fallendo. È più un caso da studiare che un modello da replicare.

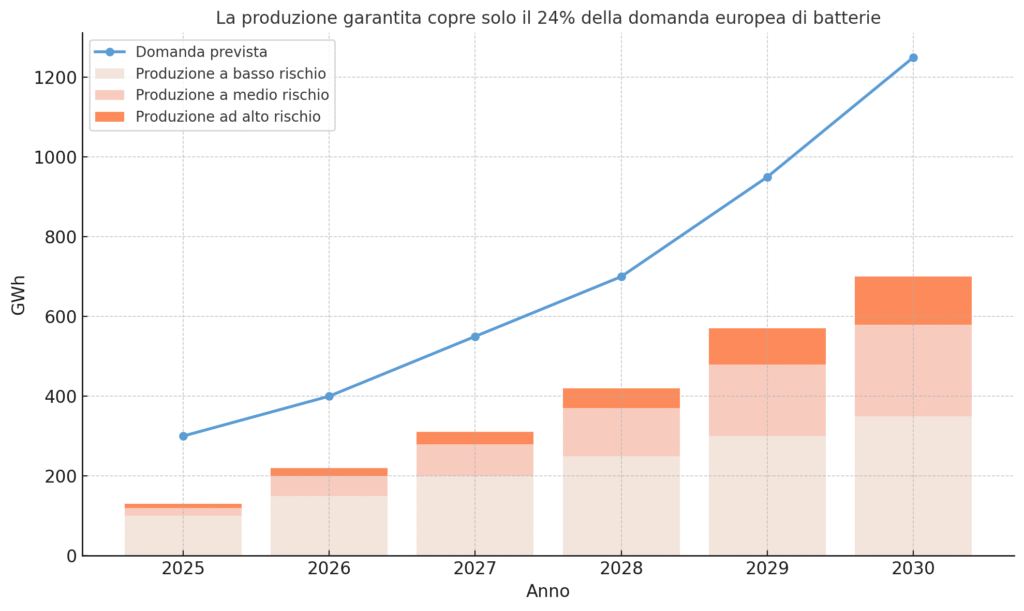

Lo scenario è cristallino: in uno studio di Transport & Environment si legge che se andassero a buon fine solo i progetti “a basso rischio”, nel 2030 l’Europa riuscirebbe a coprire appena il 24% della propria domanda interna di celle per batterie. Anche ipotizzando uno scenario più ottimistico con progetti a medio rischio inclusi, si arriva a malapena al 52%. Troppo poco per parlare di sovranità industriale.

Fonte: T&E, Europe’s Automotive Industry at a Crossroads, luglio 2025

Non è solo una questione di soldi. È una questione di tempo, know-how, catene del valore. La Cina ha cominciato vent’anni fa. L’Europa è partita nel 2017 con la European Battery Alliance, ma ancora non ha chiuso il cerchio: manca sufficiente capacità di raffinazione dei materiali catodici, che pure è in crescita, mancano reti stabili di riciclo. L’Europa importa ancora il 96% dei precursori dei materiali catodici (pCAM) e l’88% dei materiali catodici stessi.

L’allarme di Stellantis e la realtà del mercato

Intanto, ingenti fondi pubblici rischiano di disperdersi in rivoli e finire nella sabbia. Si finanziano spezzoni di filiera. Intanto la domanda di auto è e resterà stagnante nel quinquennio, mentre quella di auto elettriche cresce relativamente: una vettura su cinque di nuova immatricolazione (nella migliore delle ipotesi, in Italia sono 5 o 6 su 100) non sembra in grado di garantire il futuro dell’industria automotive per come l’abbiamo conosciuta finora, con la stessa dimensione di fabbriche e occupati.

E infatti è recente l’allarme di Stellantis che vede più vicina la chiusura di fabbriche e licenziamenti. Solo sei mesi fa Volkswagen ha chiuso un accordo senza precedenti con i sindacati per ridurre la forza lavoro di 35mila unità entro il 2030. Intanto la Commissione europea scrive piani per l’automotive (ci sarà un vertice con i produttori a settembre), annuncia investimenti, mentre il rischio è un déjà vu della manifattura solare: innovazione europea, produzione asiatica.

Più che un cambio di passo sarebbe opportuno capire che l’auto elettrica, come ha in parte ammesso Bruxelles, non può essere l’unica soluzione. E che sacrificare un secolo di storia dell’automobile europea al dio della decarbonizzazione ad ogni costo (mentre gli Stati Uniti cancellano ogni forma di sussidio e la Cina nell’ultimo decennio ha preparato la conquista del nostro mercato, definitivamente al via in autunno con l’avvio della produzione nel nuovo stabilimento BYD in Ungheria) equivale a a un harakiri tecnologico, produttivo, occupazionale.

T&E: obiettivi CO2 ed ecosistema con batterie garantiscono il futuro

Ma le organizzazioni ambientaliste come Transport & Environment (T&E) assicurano: occorre mantenere saldi gli obiettivi sulle emissioni di CO₂ al 2035, riformare le regole sugli aiuti di Stato per premiare chi produce davvero in Europa, porre nuovi target di elettrificazione per le flotte aziendali, legare gli incentivi all’utilizzo di materiali e componenti locali, e introdurre criteri di trasferimento tecnologico negli investimenti esteri. In poche parole: trasformare il Green Deal in una vera politica industriale.

In questo scenario, secondo lo studio presentato da T&E, il contributo della filiera automobilistica al Pil europeo aumenterebbe dell’11% nel 2035 rispetto a oggi. La perdita di posti di lavoro nella produzione di veicoli (e componenti) a combustione interna? Potrebbe essere compensata dalla creazione di centinaia di migliaia di posti di lavoro nell’ecosistema dell’auto elettrica: oltre 100mila nuovi impieghi nella produzione di batterie entro il 2030 e 120mila nel settore della ricarica entro il 2035. L’Ue potrebbe produrre fino a 900 GWh di batterie all’anno (attualmente 187 GWh) entro il 2030 se rispettasse l’obiettivo di zero emissioni per nuove auto e adottasse strategie industriali di supporto alle proprie aziende. Il valore della produzione del settore della ricarica potrebbe quasi quintuplicare, raggiungendo i 79 miliardi di euro entro il 2035.

Obiettivi ambiziosi. La storia degli ultimi anni sembra parlare, però, di un’altra realtà – per esempio il gradimento della costosa auto elettrica da parte del grande pubblico, Paesi nordici a parte – e della necessità di indivduare altri obiettivi, più realistici. Altrimenti, continueremo a chiamare “industria europea” una filiera che si limita ad assemblare ciò che altri progettano, raffinano e producono. Una partita persa ancora prima di cominciare.