categoria: Vendere e comprare

Pil e indice Pmi ci rallegrano ma occhio ai cinque fattori chiave per gli investimenti

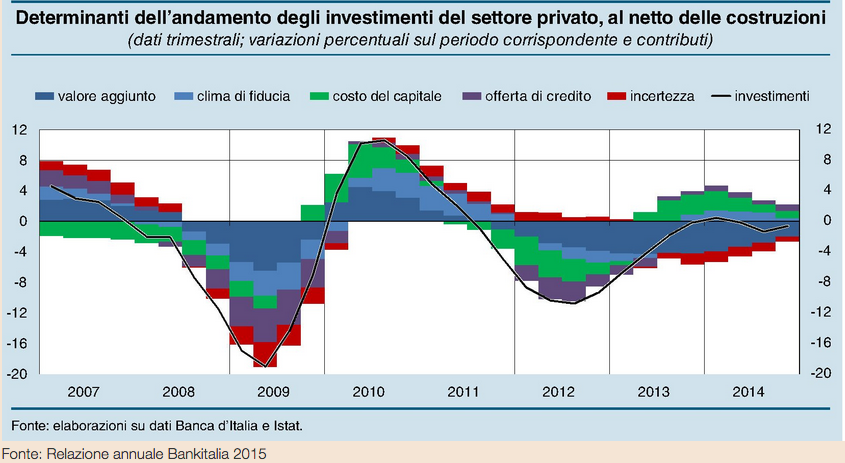

Il crollo degli investimenti italiani, calcolabile in un -30% da inizio crisi, è un motivo trainante della lunga crisi dalla quale il Paese sembra cominciare a uscire, anche se i primi segnali dall’economia (questa mattina, per esempio, l’indice PMI manifatturiero al top da 4 anni) e le previsioni più incoraggianti dovranno ricevere delle necessarie conferme. Ciò spiega perché Bankitalia, nella sua Relazione annuale, pubblicata a fine maggio, abbia giudicato necessario ospitare un approfondimento con un grafico nel quale sono state analizzate le diverse componenti che possono aver determinato un siffatto disastro, che non è esagerato definire storico.

La componenti che determinano il flusso degli investimenti, secondo questa schematizzazione, sono cinque: l’incertezza, l’offerta di credito, il costo del capitale, il clima di fiducia e il valore aggiunto. Alcune di queste variabili hanno dignità statistica, altre sono stime e come tali vanno considerate, ossia tentativi di dare corpo quantitativo a entità qualitative, come possono essere appunto il livello di incertezza e il clima di fiducia.

La storia comincia nel 2007 quando, contrariamente a quanto sostiene la vulgata, il declino degli investimenti italiano era già ben avviato. Al termine di quell’anno la curva degli investimenti tocca zero, portandosi in territorio negativo già nel primo semestre 2008, ossia ancor prima che l’autunno americano di Lehman Brothers allungasse le sue perturbazioni barometriche fino a noi.

Perché gli investimenti pre-crisi declinano?

I nostri econometristi stimano che gran parte della responsabilità sia stata del costo del capitale, ancora troppo alto, almeno secondo gli standard dei nostri giorni.

Ma guardando alle componenti ancora positive di quel periodo, osservo soprattutto che è il clima di fiducia che lentamente sparisce e solo di conseguenza scompare l’offerta di credito. Ciò malgrado l’incertezza sia stabile per tutto questo periodo e il valore aggiunto, che potremmo intendere come il livello del profitto atteso, rimanga quasi costante fino alla seconda metà del 2008.

Quando inizia la fase terribile di fine 2008-2009, tutte le componenti entrano in territorio negativo e contribuiscono a far sprofondare la nostra curva degli investimenti a quasi il -20%.

Nel 2010 il costo del capitale più basso e il tornare a far capolino del valore aggiunto riportano su la curva degli investimenti, ma è solo a metà del 2010 che riappare la fiducia che contribuisce ad abbattere l’incertezza, e compensando anche l’ancora timida offerta di credito, appena accennata lungo tutto il 2010 e il 2011.

La fiducia sostiene la curva degli investimenti fin a tutto il 2011, fino al terribile autunno di quell’anno, quando l’aumentato costo del capitale – la crisi degli spread – il crollo dell’offerta di credito e lo sprofondarsi del valore aggiunto, che insieme alla fiducia approssima secondo Bankitalia le condizioni della domanda, tornano a far sprofondare la curva degli investimento fino al -12%.

L’offerta di credito riappare, sempre timida, nel 2013, insieme a una robusta componente positiva rappresentata dal costo del capitale, che le politiche della Bce ormai hanno reso più che conveniente. Ma la fiducia?

Appare timida fra il finire del 2013 e i primi tre trimestri del 2014, ma già nel quarto è ridotta al lumicino, malgrado l’offerta di credito delle banche, per la prima volta da metà 2008, torni a un livello visibile.

A tal proposito Bankitalia spiega che “i vincoli imposti dall’offerta di credito spiegano circa un terzo della riduzione degli investimenti nei periodi di crisi più acuta, il biennio 2008-09 e quello 2012-13; anche la loro influenza, tuttavia, è poi progressivamente venuta meno, con il normalizzarsi dei mercati finanziari e l’attenuazione delle tensioni sul debito sovrano”.

Ma adesso? “Nella fase attuale – spiega Bankitalia – la fase di accumulazione resta frenata dalle prospettive di domanda ancora bassa, seppure in ripresa, e dalla residua incertezza sull’evoluzione dell’economia”.

Quindi l’incertezza ha frenato sin qui le prospettive dell’economia. Con buona pace del credito facile ed economico. Ora, lo ha attestato il ritorno in positivo del Pil (+0,3% nei primi tre mesi dell’anno), previsto anche per il secondo trimestre, si comincia a vedere qualche barlume. Istat soffia sulla fiammella prevedendo un ritorno alla crescita degli investimenti nel corso del 2015 (+1,2%).

Non sarà che serve una dose ancora più massiccia di fiducia?

Twitter @maitre_a_panZer