categoria: Tasche vostre

In tempi difficili è bene sapere dei CoCos bond e di come vi trasformano in azionisti

Il gran discorrere di questi giorni sulle disavventure di quattro piccole banche italiane, e soprattutto dei molti che avevano affidato loro il proprio denaro, ha portato all’attenzione dell’opinione pubblica l’esistenza di strumenti finanziari e di pratiche normative finora appannaggio di cerchi ristretti di osservatori, purtroppo. I cittadini hanno scoperto cosa sono i bond subordinati e che chi li sottoscrive è meglio che si legga per bene il prospetto d’offerta, perché rischia di perdere tutto.

Purtroppo non basta: in finanza colmare una lacuna serve soltanto a scoprire di averne altre. E non è pensabile che i comuni cittadini siano attrezzati per scovarle tutte. Perciò è sempre buona cosa ripetere l’unica regola aurea che vige negli investimenti: il rischio e il rendimento viaggiano sempre a braccetto.

Chiunque vi prometta un rendimento più elevato di un altro vi sta chiedendo di rischiare di più di quanto rischiereste se compraste quello che rende di meno. Se i risparmiatori imparassero a tenere a bada la fame di rendimento non avrebbero bisogno di trasformarsi in ingegneri finanziari per evitare le trappole. Perciò chi non vuole rischiare deve accontentarsi di un tasso basso che, nelle condizioni attuali dei mercati, può anche essere davvero molto basso.

Detto ciò, poiché finalmente l’attenzione si è concentrata sui bond subordinati, penso sia cosa utile raccontarvi di uno strumento ancora poco noto alle cronache malgrado ormai stia conoscendo una rigogliosa evoluzione. Mi riferisco ai CoCos, che sta per Contingent convertible capital instruments, che sono una classe particolari di bond subordinati molto apprezzati dalle banche per una loro singolare caratteristica: possono tramutarsi in azioni al verificarsi di certe condizioni.

La BIS, Banca dei regolamenti internazionali, ovvero la banca delle banche centrali, ne ha parlato diffusamente nella sua quarterly review di settembre 2013, dalla quale ho tratto gran parte delle informazioni, e nella quale è spiegato perché questi strumenti si candidano ad essere le star dei bond subordinati.

Pericolo squali a CoCos Island

Il debito subordinato, per chi non lo ricordasse, si compone di strumenti che prevedono la clausola di postergazione, in virtù della quale tale debito (e quindi il credito relativo) è previsto, in caso di liquidazione o risoluzione della banca, venga rimborsato solo dopo quello non subordinato o senior. Da questo punto di vista, il debito subordinato viene in qualche modo equiparato ai mezzi propri della banca, quindi all’equity azionario che, in caso di guai, è l’ultimo ad essere restituito a chi l’ha versato nell’impresa bancaria e nel caso di bail-in praticamente non viene restituito affatto.

Per capire perché i CoCos stiano riscuotendo tanto successo, è necessario ricordare qualche nozione tecnica.

Le banche, per funzionare – quindi per fare credito – fanno debiti, accettando depositi o emettendo obbligazioni. Le obbligazioni normali hanno la caratteristica di essere titoli solitamente liquidi, quindi facilmente vendibili sui mercati secondari, e dotati di un buon livello di sicurezza, visto che si prevede che, in caso di problemi della banca, abbiano la priorità del rimborso rispetto alle azioni. Questo debito, quindi, a livello di garanzie offerte ai sottoscrittori, è sullo stesso livello dei depositi bancari, anche se questi ultimi, fino a un certo ammontare (103.000 euro in Italia) godono anche di una protezione assicurativa.

Il debito subordinato è una sorta di via di mezzo fra il debito senior, rappresentato fra le altre cose dalle obbligazioni senior, e le azioni, ordinarie o privilegiate che siano, che stanno nel fondo della scala dei rimborsi.

Non tutti i debiti subordinati, peraltro, sono uguali fra loro. Si distinguono a seconda del grado di subordinazione, e quindi della rischiosità in esso insito. Né sono uguali le condizioni alle quali vengono onorati tali debiti. Tempo fa, ad esempio, una banca italiana annunciò che non avrebbe pagato le cedole per una certa classe di titoli subordinati, perché, appunto, si erano verificate le condizioni (contingenze) che davano alla banca il diritto di farlo.

Ora dobbiamo farci due domande: perché le banche usano questi strumenti? E perché un investitore dovrebbe comprarli?

Rispondere alla prima domanda richiede un altro piccolo passo nel magico mondo delle banche.

Il Comitato di Basilea, nel 1988, scrisse le regole per fissare i requisiti di adeguatezza patrimoniale delle banche. Tali accordi, successivamente ribattezzati Basilea II, prevedono che il patrimonio bancario di vigilanza sia composto da patrimonio di base, Core equity Tier 1 (CET1), che comprende le azioni ordinarie e le riserve di utili non distribuibili, e dal patrimonio supplementare, Tier 2, che comprende una pluralità di strumenti, fra i quali troviamo i nostri debiti subordinati. Per questi ultimi, solitamente non garantiti da asset, il pagamento è subordinato al pagamento prioritario delle obbligazioni senior. L’upgrade di Basilea II, Basilea III, prevede che alcuni CoCos, quelli più rischiosi, possano entrare nell’AT1 (Additional Tier) insieme alle azioni privilegiate.

Da questa definizione risulta chiaro che il vantaggio per le banche nell’emettere prestiti subordinati risiede nel fatto che tali strumenti possono essere computati nel patrimonio di vigilanza. Quindi quando leggete che le banche hanno aumentato la loro patrimonializzazione dovreste anche ricordare che uno dei modi per farlo è emettere debito subordinato. Tale pratica, infatti, è esplosa negli ultimi anni.

La BIS calcola che, rispetto ai dodici mesi conclusi a metà 2012, le emissioni di debito subordinato sono quasi decuplicate negli Stati Uniti e sono aumentate di 3,5 volte in Europa.

Ma il fatto che sia migliorata la patrimonializzazione delle banche usando strumenti che sono molto più rischiosi per chi li sottoscrive dovrebbe servire a farci sentire meglio o peggio? Prima di rispondere, ripensate all’altra domanda. Perché qualcuno dovrebbe comprare questa roba? La risposta è facile: rendono di più.

Per “pagare” all’investitore il rischio della subordinazione la banca deve garantire un rendimento più alto di una normale obbligazione senior, sennò non li comprerebbe nessuno. Lo spread fra un’obbligazione senior e una subordinata può tranquillamente superare i 2-300 punti.

Insomma, finché va bene sono tutti contenti. Le banche rafforzano i loro requisiti patrimoniali, e gli investitori diversificano, dando libero sfogo al loro appetito per il rischio.

Il problema è quando le cose vanno male. Ed ecco che entrano in campo i nostri CoCos.

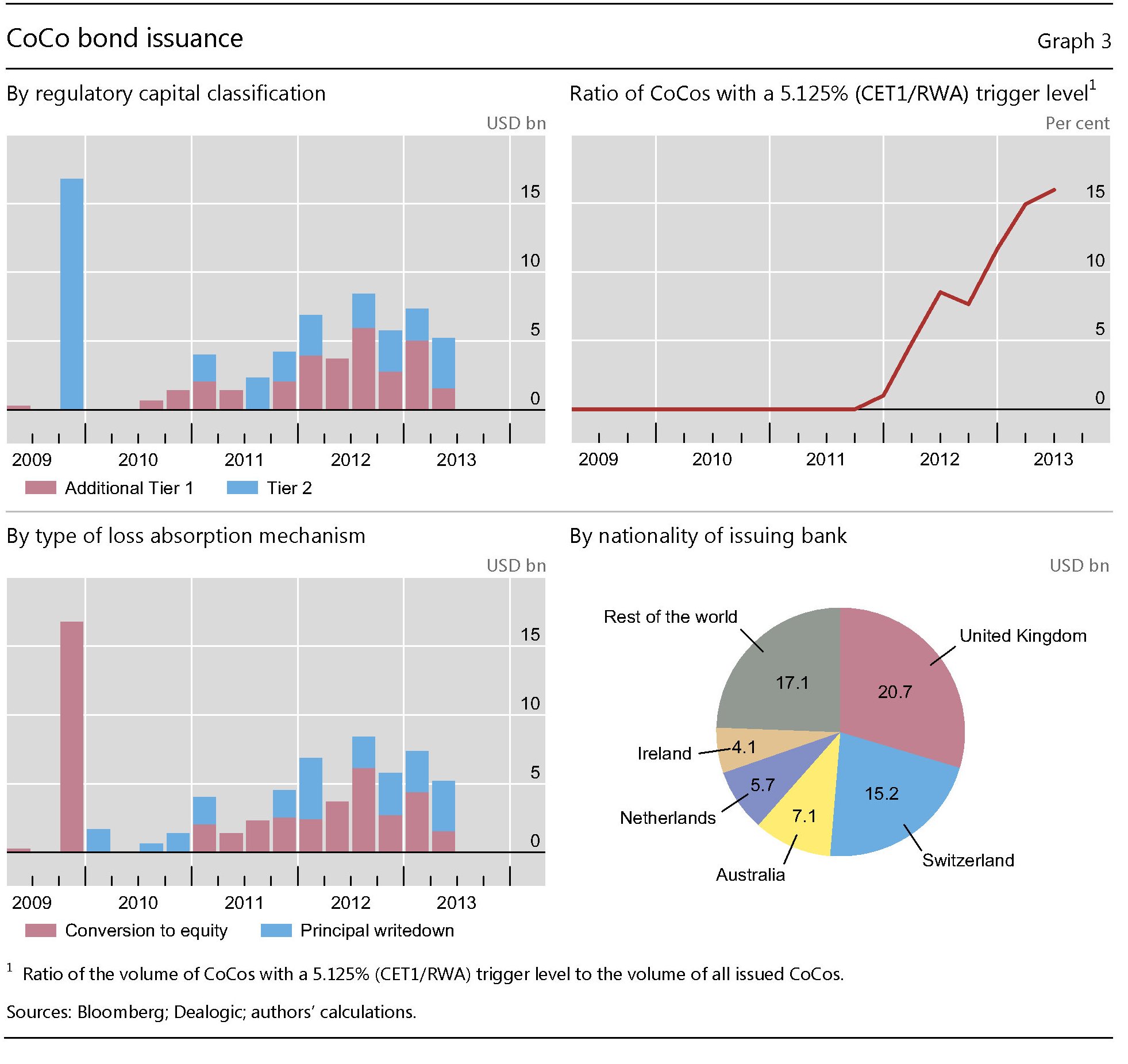

Prima di spiegare cosa abbiano di così particolare, diamo un numero: nell’analisi degli economisti della BIS viene calcolato che le emissioni di CoCos dal giugno 2009 al giugno 2013 siano arrivata a circa 70 miliardi di dollari (vedi grafici). Poca roba, rispetto alla montagna di strumenti obbligazionari in giro per il mondo, ma dal futuro molto promettente. Per capire di che cifre parliamo, basta ricordare che nello stesso periodo le banche hanno emesso 550 miliardi di obbligazioni subordinate, e ben 4,1 trilioni di obbligazioni senior non assicurate. Ma fra il 2012 e il 2013 le emissioni di CoCos si sono impennate. E nulla fa pensare che questo trend abbia nel frattempo rallentato.

Fonte: BIS Quarterly Review settembre 2013

Per capire come mai, diamo un’occhiata alle date. Lo strumento inizia a diffondersi dal giugno 2009, dopo l’esplosione della crisi, ma è entrato nel vivo nel 2011, quindi in pieno credit crunch. Chi ricorda quegli anni sa bene con quanto difficoltà le banche riscuotessero fiducia (e quindi credito). Poi arrivano i CoCos. Guardacaso, grandi protagoniste di queste emissioni sono le banche europee, in particolare inglesi (20,7 miliardi di dollari), svizzere (15,2), Olandesi (5,7) e irlandesi (4,1).

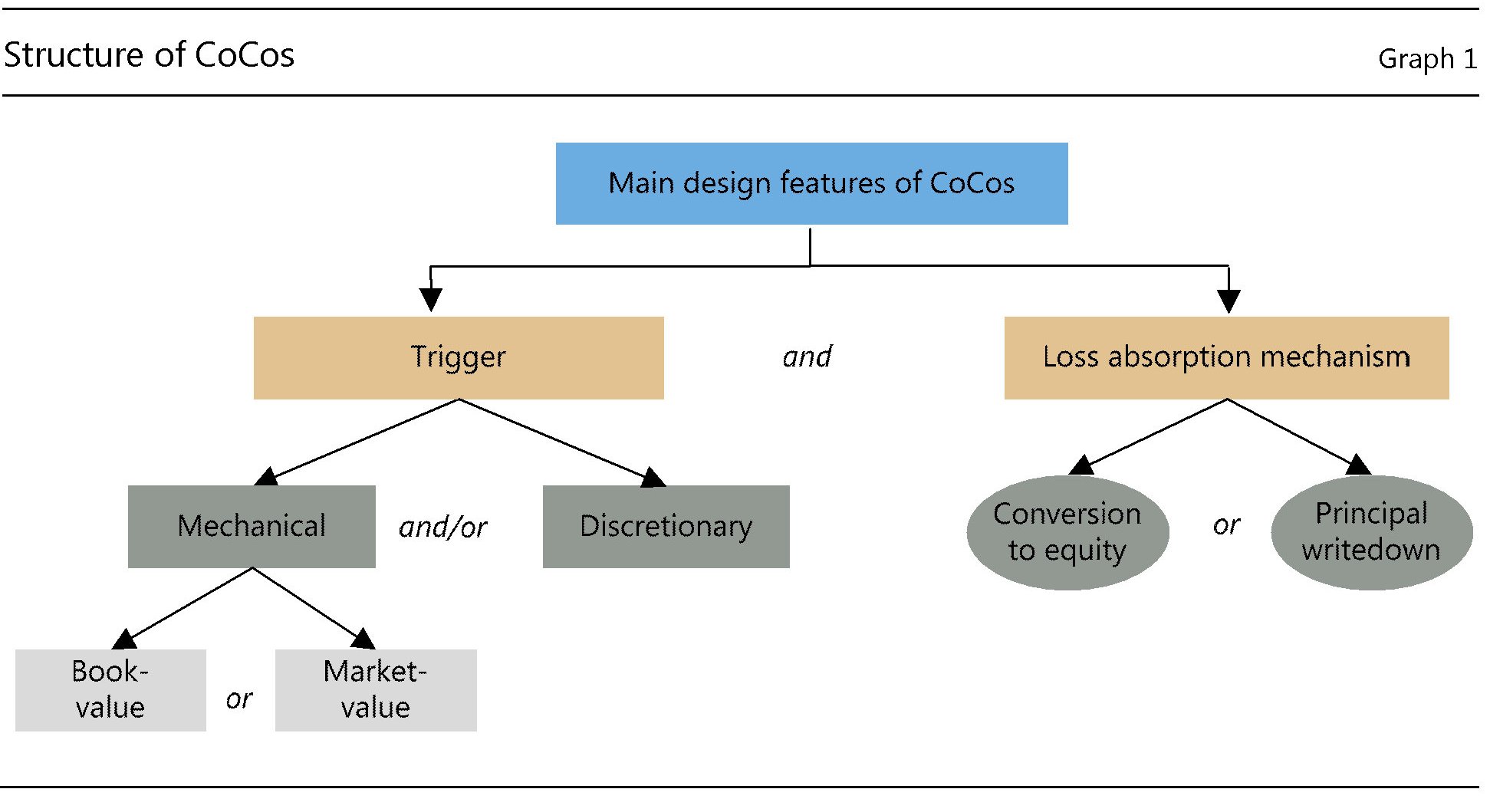

Ma come funziona praticamente? La particolarità di questo strumento (vedi tabella) è che, in caso di crisi della banca, il CoCos assorbe le perdite e fa diminuire i debiti. Com’è possibile? Semplice: se scatta un particolare campanello d’allarme (trigger), il CoCos può smettere di essere un’obbligazione e diventa equity, quindi capitale azionario. Di conseguenza la massa debitoria si abbatte (meno obbligazioni, Tier 2), mentre aumenta il capitale proprio (più equity, Tier 1). Sembra quasi una magia. E infatti la comprende solo chi conosce la differenza fra capitale proprio e requisito patrimoniale.

Per i comuni cittadini è impossibile capire come sia possibile che un debito rischioso diventi capitale di una banca. Salvo scoprirlo poi, qualora succeda che i sottoscrittori dei bond si trovano invece dell’obbligazione che avevano comprato un pacchetto di azioni che, in caso di crisi, possono anche arrivare a valere zero.

Fonte: BIS Quarterly Review settembre 2013

Ma le modalità di “conversione” dei CoCos sono innumerevoli. I meccanismi di assorbimento delle perdite funzionano allo stesso modo se, anziché convertire il bond in azioni, si svaluta il valore dell’obbligazione, visto che a tale svalutazione corrisponde un aumento del peso dell’equity sul patrimonio. Un esempio. Il CoCo bond emesso dalla Rabobank nel 2010 potrebbe condurre i sottoscrittori a perdere il 75% del valore facciale dell’obbligazione in cambio del 25% cash. Un bel risparmio per la banca e una bella perdita per i sottoscrittori. Il CoCos è rischioso, per questo paga bene.

Lo studio della Bis mette in evidenza anche questo punto. “I rendimenti offerti dai CoCos tendono ad essere più alti di quelli di altri strumenti dello stesso emittente”. E osserva che finora i compratori sono per lo più investitori privati, mentre gli investitori istituzionali, fondi pensione ad esempio, se ne tengono ancora ben lontani. Quindi li ha comprati chi sembra meno attrezzato per comprenderli.

D’altronde la prima ragione del successo di questa diavoleria “è la loro potenziale capacità di soddisfare i requisiti patrimoniali chiesti dai regolatori”, sottolinea la Bis. “Guardando avanti – aggiungono – i CoCos hanno il potenziale per rafforzare la resilienza del sistema bancario”. Ma davvero?

Abbandoniamo per un attimo il significato tecnico e guardiamo al senso pratico. La fame di rendimenti, che non è mai diminuita malgrado la crisi, spinge alcuni soggetti, privati cittadini, a comprare questa roba. Dal canto loro le banche sono spinte a usarla perché così possono avere più mezzi, e quindi godere di maggiori profitti, senza che i regolatori obbiettino alcunché. Salvo poi lamentare all’occasione che le banche non sono abbastanza patrimonializzate o che corrono troppi rischi e tutta la tiritera che avete ascoltato e letto in questi giorni.

Questo straordinario (e schizofrenico) gioco della parti ci riporta al discorso iniziale: non fidatevi di nessuno, specie di chi vi promette guadagni elevati.

Twitter @maitre_a_panZer