categoria: Vendere e comprare

Impresa sempre in difesa, così il Codice della Crisi costringe al catenaccio

L’autore del post è Stefano Capaccioli, dottore commercialista, fondatore di Coinlex, società di consulenza e network di professionisti sulle criptovalute e soluzioni blockchain, nonché presidente di Assob.it –

Primo non prenderle. Questo potrebbe essere il refrain del nuovo testo della norma sulla Crisi di Impresa. L’obiettivo che pare realizzare la nuova norma è l’eliminazione dell’insuccesso: soci, amministratori e sindaci, non dovranno concentrare la propria attenzione sulle prospettive, sullo sviluppo, sui rischi che l’impresa correrà, bensì sull’eliminazione delle cause di insuccesso.

Pena, la loro responsabilità!

Il tutto viene infarcito con un’operazione di marketing: rimosse la parola fallimento e fallito (che avevano una connotazione negativa) dalla terminologia giuridica, sostituiti ipocritamente (per legge, art. 349 del Codice della Crisi) con i termini “procedura di liquidazione giudiziale” e “debitore assoggettato a liquidazione giudiziale”.

Quindi abbiamo eliminato la povertà e il fallimento per decreto, distaccandosi totalmente dalla realtà: con operazioni di linguaggio eliminiamo le negatività con un colpo di spugna, cercando di creare un’illusione collettiva, dell’inesistenza dell’insuccesso.

Insuccesso che è però nella stessa essenza della vita e che costituisce l’ombra che fa risaltare la luce (cfr. Byung-Chul Han, La salvezza del bello, Figure Nottetempo, 2019)

La ricerca di eliminazione delle negatività conduce ad ulteriori modificazioni normative, con prescrizioni e sistema sanzionatorio per eliminare l’insuccesso dalla vita economica del paese.

L’art. 375 del Codice della Crisi, introduce un secondo comma all’art. 2086 c.c. “Gestione dell’impresa”.

2. L’imprenditore, che operi in forma societaria o collettiva, ha il dovere di istituire un assetto organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni dell’impresa, anche in funzione della rilevazione tempestiva della crisi dell’impresa e della perdita della continuità aziendale, nonché di attivarsi senza indugio per l’adozione e l’attuazione di uno degli strumenti previsti dall’ordinamento per il superamento della crisi e il recupero della continuità aziendale.

Viene introdotto, per legge, che un dovere della gestione di impresa sia quello di rilevazione tempestiva della crisi dell’impresa e della perdita della continuità aziendale: in pratica viene richiesta ed istituzionalizzata la gestione aziendale difensiva.

Gli amministratori vengono indotti nella pratica con la quale porranno in essere azioni finalizzate a minimizzare l’impatto di eventuali azioni di responsabilità nei loro confronti, evitando rischi aziendali o appesantendo l’impresa di controlli e strutture inutili.

Invece di imparare dagli errori in altri campi, quale la deriva dei costi della medicina difensiva, imponiamo per legge di estendere tali patologici comportamenti anche al campo dell’economia, dato che un amministratore preoccupato del rischio di controversie non è un buon amministratore e a farne le spese è soprattutto l’impresa, la competitività del paese e il sistema tutto.

Tale atteggiamento è poi cristallizzato dalle modifiche alla responsabilità degli amministratori (vedi il post di Costantino Ferrara) congiuntamente all’abbassamento dei limiti per il revisore nelle Srl (ulteriori attori il cui primo obiettivo sarà tutelarsi).

Viene il dubbio che tale riforma si sia resa necessaria per intervenire in un sistema deteriorato, fuori controllo, senza regole e senza alcuna sanzione.

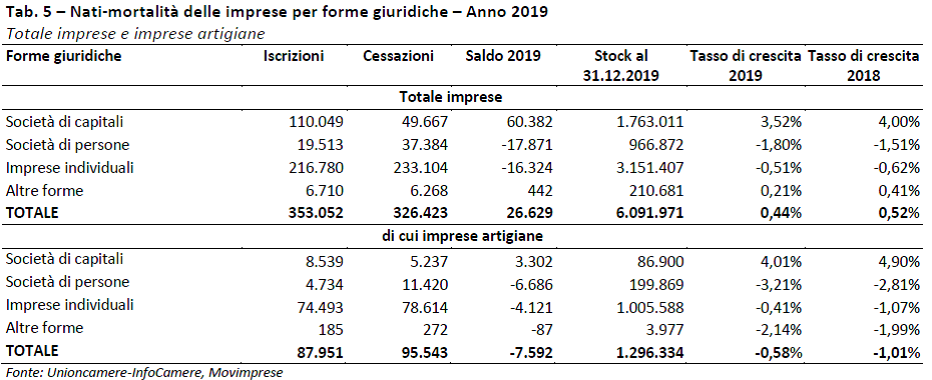

Proviamo a seguire l’analisi del dottor Marco Baldi, amico e preparato collega, che parte dai dati ufficiali Infocamere (fonte) indicano che le imprese italiane a fine 2019 sono 6.091.971.

I fallimenti, sempre da dati ufficiali (Crif), possono quantificarsi in circa 11.500 all’anno (fonte). Da una semplice divisione emerge che l’insolvenza sia un fenomeno che riguarda soltanto lo 0,19% di tutte le imprese; pur se volessimo sovrastimare tale dato confinandolo alle sole società sarebbe lo 0,42% annuo (ricordando che solo le imprese che superano certi parametri sono fallibili per la normativa fallimentare).

Lo 0,19% annuo: un fallimento ogni 500 imprese; un fallimento ogni 250 società attive.

In un paese “normale” si prende atto che il sistema economico è quello di libero mercato, in cui l’iniziativa economica è libera, e nel quale opera “naturalmente” una selezione delle imprese (successo o insuccesso) in base alla concorrenza.

Se ne deduce che, salvo la tutela di particolari interessi (tutela dell’ambiente, sicurezza sul lavoro, salari adeguati ecc) non ci sia alcun bisogno di introdurre per legge obblighi aggiuntivi di comportamento per l’imprenditore, proprio perché il sistema non è “sovietico” ma di libero mercato e in un tale sistema l’imprenditore che “lavora male” viene automaticamente espulso dal sistema mediante la concorrenza.

Lo 0,19% annuo in periodi di crisi. Anche fosse il doppio o il triplo, sarebbe sempre nella normalità.

Quindi non è questo il caso.

Neanche la responsabilità è fuori controllo, poiché in caso di insolvenza, i reati fallimentari sono severamente puniti ed il curatore può ben esercitare le azioni di responsabilità civili. Anzi, occorrerebbe aggiornare i reati fallimentari, depotenziando qualche fattispecie che risulta troppo severa ed ampia, quale la bancarotta impropria (nuovo art. 329) o alcune fattispecie di bancarotta distrattiva.

Quindi non è neanche questo.

Il Codice della Crisi (art. 378) sostituisce il comma 6 dell’art. 2476 del codice civile, conferendo al creditore l’azione di responsabilità nei confronti degli amministratori della società a responsabilità limitata (6: “Gli amministratori rispondono verso i creditori sociali per l’inosservanza degli obblighi inerenti alla conservazione dell’integrità del patrimonio sociale. L’azione può essere proposta dai creditori quando il patrimonio sociale risulta insufficiente al soddisfacimento dei loro crediti (…).”). Nello stesso articolo vengono poi introdotti sistemi “presuntivi” per la quantificazione del danno da parte degli amministratori (nuovo comma 3 dell’art. 2486), rendendo tutto il sistema imperniato di giustizia sommaria e forcaiola.

Attenzione, nel momento in cui l’impresa fallisce (ops) entra in procedura di liquidazione giudiziale (politically correct) la prima verifica che verrà fatta è se sono stato istituito un assetto organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni dell’impresa, anche in funzione della rilevazione tempestiva della crisi dell’impresa e della perdita della continuità aziendale (ricordate il 2086 secondo comma) e se gli amministratori si sono attivati senza indugio per l’adozione e l’attuazione di uno degli strumenti previsti dall’ordinamento per il superamento della crisi e il recupero della continuità aziendale (sempre il 2086 secondo comma). È ovvio che se la società è fallita (ops di nuovo) è in procedura di liquidazione giudiziale (politically correct) qualchecosa non è andato e quindi gli amministratori (con giudizio ex post) hanno violato i propri doveri, non attivandosi.

Da lì le responsabilità in automatico.

Non serve essere fini giuristi, ma artigiani del diritto per comprenderlo.

Viene quindi introdotto, per legge, che l’obiettivo della gestione di impresa da parte degli amministratori sia quello di rilevazione tempestiva della crisi dell’impresa e della perdita della continuità aziendale.

Se la società fallisce senza passare per uno strumento di composizione assistita della crisi (Vi invito a leggere quegli articoli per provare la stessa sensazione di quando leggiamo il bugiardino), rispondono gli amministratori!

Ora, in un paese normale, un’impresa che non è in grado di soddisfare i propri debiti e diventa insolvente è un evento drammatico, ma necessario ed insopprimibile, data l’economia di mercato. Se il sistema è sano, e gli eventi sono rari, l’approccio al problema deve essere pratico e finalizzato alla soluzione quale la rimozione dell’impresa antieconomica, la salvaguardia degli eventuali valori aziendali, la liquidazione rapida dei beni e la circolazione degli altri elementi, anche perché non esistono determinanti al fallimento, dato che le cause sono particolari per ogni impresa.

Lev Tolstoj, in Anna Karenina, ricordava: “Tutte le famiglie felici si somigliano; ogni famiglia infelice è invece disgraziata a modo suo”, da cui il corollario che tutte le imprese di successo si somigliano, mentre ogni fallimento ha una sua particolare disgrazia!

Il Codice della Crisi va nella direzione opposta: il fallimento deve essere eliminato alla radice, con buona pace dell’economia aziendale in cui il concetto di rischio è insito nella stessa essenza dell’attività di impresa, quasi volessimo tornare ad un economia agricola di sussistenza o di aziende di Stato con i piani quinquennali.

Quindi, con mentalità dogmatica, ideologica e velleitaria si impone e si pretende di sopprimere e di nascondere eventi che sono naturali ed insopprimibili, punendo e stigmatizzando coloro che si sono trovati quali amministratori di tali imprese che si sono macchiati di un’onta indelebile.

E per questo si introduce un Codice della crisi di impresa che impone regole di impresa difensiva per TUTTI gli imprenditori in forma societaria, obbligando TUTTE le società a costi aggiuntivi improduttivi, costringendo decine di migliaia di piccole imprese ad una inutile revisione dei conti, burocratizzando un evento raro (l’insolvenza) che andrebbe assolutamente sburocratizzato, mettendo in piedi un sistema assurdo di controllo dall’alto (!) (la c.d. “allerta”) che nasce già inutile e costosa, al cui cospetto l’inquisizione impallidisce, e che farà dei danni incalcolabili a tante imprese e renderà ancora meno competitive le imprese italiane, dato che le 2.700.00 società sane saranno costrette a maggiori oneri.

Il tutto con uno 0,18% di eventi fallimentari.

Negli altri paesi si reagisce al peccato perseguendo il peccatore. In Italia invece si pretende addirittura di cancellare il peccato, addossando le penitenze A TUTTI i malcapitati che passano sotto l’Inquisizione.

Felici di questa riforma saranno solamente coloro che ambiscono ad essere prezzolati Inquisitori, novelli consulenti e/o formatori in crisi di impresa o chi è stato intriso di imprinting dirigista o chi ritiene che attraverso questa riforma si diffonderà la cultura di impresa, imponendola.

Per chi intende criticare dicendo che è facile distruggere ma difficile costruire, la proposta potrebbe partire da un altro punto di vista, pratico e pragmatico. Se esiste un credito, significa che qualcuno l’ha concesso, ed in un economia di mercato e sulla base dell’evoluzione dell’economia e dell’impresa, perché il sistema deve tutelare e supportare costi chi ha deciso di fare credito? Anche far credito è rientra nell’attività e nel rischio di impresa e, se non si è capaci a valutare, perché richiedere tutele?

Abbandoniamo il retaggio ottocentesco del concetto di capitale sociale, di patrimonio ed andiamo oltre?

Certo che esistono creditori che non possono scegliere (“creditori passivi”) i cui interessi vanno salvaguardati, quali i dipendenti, lo Stato per tributi e contributi, alcuni servizi essenziali: ma i “creditori attivi” che hanno scelto liberamente e spontaneamente di dare credito all’imprenditore, perché devono avere tutele e possibilità di azione dirette?

Invece di criminalizzare l’insolvenza, evento naturale in un’economia di mercato, che, in ordinamenti più avanzati viene valorizzata quale “competenza” dall’imprenditore, cerchiamo di sviluppare un sistema che spinga all’assunzione di rischi di impresa affinché tanti provino a fare impresa, senza stigma per chi fallisce e non riesce, tutelando esclusivamente coloro che non sono in grado di tutelarsi (“creditori passivi”)? Poco dogmatico e paternalistico e quindi non accettabile?

Twitter @s_capaccioli