categoria: Distruzione creativa

Tutti contro Tesla. Il camion del futuro si chiama Nikola?

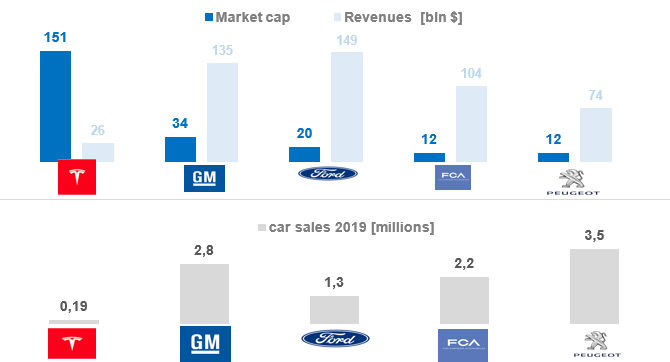

A inizio luglio Tesla ha superato per valore di mercato la Toyota diventando la prima casa automobilistica al mondo e festeggiando così il suo decimo anniversario dall’ingresso in borsa. Le sue azioni sono aumentate di cinque volte nell’ultimo anno, passando dai circa 230 dollari di quasi un anno fa ai 1.100 dollari di inizio luglio, raggiungendo una capitalizzazione di mercato di 205 miliardi di dollari.

Qui in basso si possono osservare il valore di mercato, le revenues e le auto vendute di Tesla a fine 2019, in confronto ad altri big dell’auto. La Ford ha sei volte le revenues di Tesla, sette volte il numero delle auto vendute ma “vale”, secondo il mercato, sette volte di meno.

Ma non è di Tesla che parliamo oggi. Probabilmente il nome “Nikola” non vi dirà molto. Qualcuno ricorderà che è il nome del famoso inventore Nikola Tesla. Nikola è anche il nome di una compagnia che sta facendo e farà parlare di sé. Nel suo nome c’è una chiara scelta di campo: alto contenuto tecnologico, essere disruptive e soprattutto… se da un lato c’è Tesla, dall’altro c’è lei: Nikola Motor Company. Fondata nel 2015, Nikola ha sede a Phoenix, in Arizona: il suo focus è la mobilità ad idrogeno.

A inizio giugno è stata quotata a Wall Street raggiungendo in pochi giorni una capitalizzazione di 28 miliardi di dollari, superando Hyundai e Fiat Chrysler e viaggiando sopra Ford. Il fatto interessante è che non ha ancora venduto un veicolo. Miracoli di Wall Street.

Per quotarsi sul listino Nasdaq, Nikola si è fusa prima con VectoIQ e dovrebbe, secondo il suo fondatore e presidente esecutivo Trevor Milton, essere redditizia entro “un anno o due” dall’inizio della produzione. Il piano è ambizioso e i presupposti ci sarebbero. I preordini rappresentano oltre 10 miliardi di dollari di entrate potenziali. Nikola punta anche alla distribuzione con una rete di idrogeno per coprire il Nord America e diventare la più grande rete di stazioni di idrogeno al mondo.

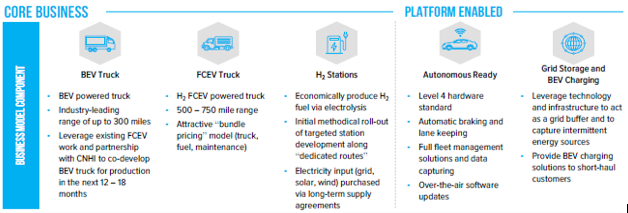

Il successo di Nikola è legato anche al suo modello di business che punta all’integrazione verticale. Offre infatti (foto sopra) la stazione di idrogeno + il combustibile + il camion e la manutenzione. Inoltre produrre idrogeno sul posto può rappresentare un vantaggio competitivo perché vuol dire evitare i costi di trasporto e sganciarsi dalle infrastrutture. Gli elettrolizzatori che permettono di creare idrogeno sul posto sono prodotti da un’altra compagnia: NEL. Quest’ultima ha sede in Norvegia e produce da decenni elettrolizzatori. Molti pensano alla Norvegia come eldorado petrolifero, ma il Paese deve molto anche all’ idroelettrico con cui copre circa il 93% (dati 2014) dell’elettricità prodotta.

Nikola contro Tesla

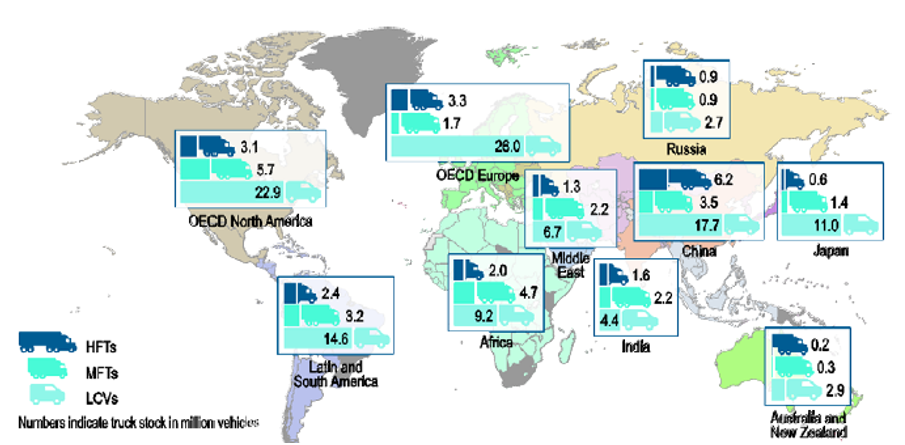

Nella corsa alla decarbonizzazione, idrogeno vuol dire anche leggerezza se si considera il trasporto di merci su gomma fatto con batteria con i suoi limiti di densità energetica. Un camion ad idrogeno può pesare anche 5 tonnellate in meno rispetto ad un camion elettrico a batteria. Per questo la compagnia penetra sul mercato dei camion, ma prevede poi di andare anche sui pick up. A livello globale la flotta di camion nel 2015 (dati IEA) era dominata dai veicoli commerciali leggeri (gli LCVs) che con più di 130 milioni erano pari a circa il 70% dello stock mondiale.

Secondo il fondatore e Chairman di Nikola, il vantaggio competitivo sul segmento truck (camion) non è da ricercarsi solo nel peso e sul minore tempo di ricarica rispetto a quello a batteria, ma soprattutto sul costo dell’energia. Le utilities infatti fanno pagare alte tariffe avendo un controllo quasi completo sui costi. Sono aziende di grosse dimensioni spesso a partecipazione statale. Entrare in una fase negoziale per stipulare un contratto potrebbe richiedere molto tempo anche a causa dei margini ridotti. Infine, il fondatore di Nikola, citando l’azienda concorrente, Tesla, sottolinea che non c’è da sorprendersi che Tesla faccia pagare (in California) circa 0.26 $/kWh. Per Tesla è impossibile ridurre i prezzi, essendo “bloccata” a monte dagli alti prezzi delle utilities.

Nikola utilizza l’elettricità che passa sulle linee di trasmissione ad alta tensione federali, senza accedere alla rete retail. Acquista energia green direttamente dagli impianti eolici, solari. Questo permetterebbe di ottenere contratti a lungo termine (circa 20 anni) lungo le autostrade sotto gli 0,04 dollari per kWh. Negli USA, secondo il sito Statista, nel 2019 erano presenti circa 3300 utilities.

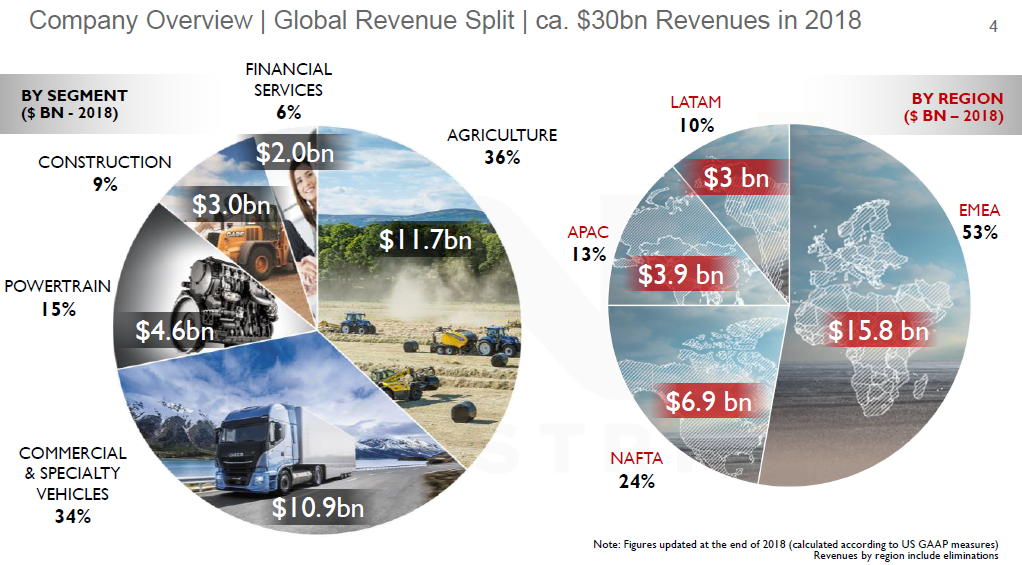

In Europa Nikola ha già stretto una partnership con il gruppo CNH – Iveco per la commercializzazione. Si tratta di una partnership di tutto rispetto. Nella foto sotto, con riferimento al 2018, è riportato il quadro per segmento e mercato di CNH Industrial. Trenta miliardi di revenues di business, si possono osservare sotto i segmenti principali e anche le regioni. La regione EMEA rappresenta praticamente la metà del fatturato.

Concludendo

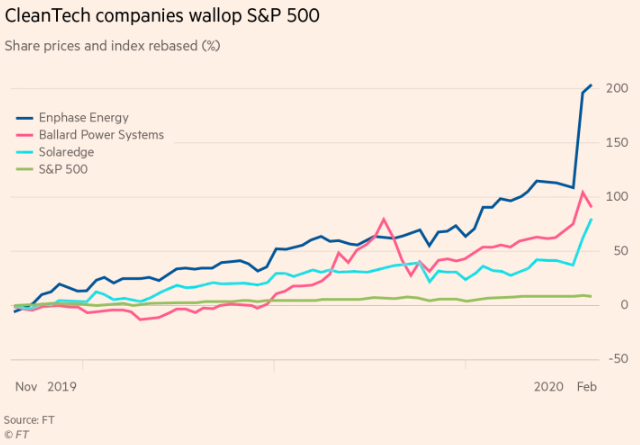

Un articolo del Financial Times, a fine 2019 considerava per Tesla tre scenari per il 2020: aumento del valore del 50% a 500 dollari, caduta del 25% a 250 dollari, crash del 97% a 10 dollari.

Sempre il Financial Times in un altro articolo di fine febbraio, citando Bank of America, indicava che le aziende ben piazzate negli indici ESG (environmental societal and governance) vedevano un premio del 30 per cento sulle altre che si trovano nella parte bassa alla classifica, considerando il loro rapporto prezzo/utili (P/E).

In sostanza il mondo si divide tra gli analisti meno scettici che considerano queste super valutazioni come una conferma dell’idea che le società quotate dovrebbero prestare attenzione alle esigenze di tutte le parti interessate, compresi i dipendenti, i clienti e l’intera società. Altri invece si preoccupano di una bolla in settori come l’energia rinnovabile, che sta spingendo i prezzi a massimi non sostenibili. Lo scorso marzo il crollo del prezzo del petrolio ha portato, in termini di capitalizzazione di mercato, l’azienda danese Orsted, leader nella produzione dell’energia eolica, a sorpassare la norvegese Equinor. Orsted ha una capacità stimata di produzione energetica da 15 a 20 volte inferiore di Equinor. L’energia green varrebbe dunque di più.

C’è da preoccuparsi? Per ora no… Il grafico sotto (tratto da un articolo del Financial Times), aggiornato a Febbraio 2020 (pre Covid), mostrava l’evoluzione del prezzo di tre compagnie molto seguite per quanto riguarda il green tech. Da Marzo i titoli sono saliti ancora più in alto.