categoria: Tasche vostre

Investimenti, perdere soldi tra mille trappole. Come evitarle?

Investire o non investire? Se sì, come? E cosa fare per non cadere in trappola e non farsi spennare?

Sono tantissimi i risparmiatori italiani che, senza saperlo, perdono soldi investendo in fondi comuni e altri prodotti. Come evitarlo? Commissioni, rischi e inefficienze dei prodotti che vendono venduti arrivano a costarci miliardi di euro ogni anno, facendoci guadagnare molto meno di quanto potremmo.

Ecco il senso di “Investire senza trappole” (Vallardi Editore), un libro di Costantino Forgione, autore ben noto ai lettori di Econopoly. Il suo impegno è la diffusione dell’educazione finanziaria, la comprensione dei mercati finanziari e dei migliori modi di investire evitando tranelli, come ha dimostrato nei numerosi articoli scritti proprio per questo blog.

E dal successo dei suoi post su Econopoly – più di 500mila lettori in due anni – è nata l’idea di questo libro che è entrato subito nella top ten dei Best Seller Amazon nella categoria “Consigli per i consumatori”.

Pubblichiamo di seguito uno stralcio del Capitolo 11, “Ma è proprio vero che non dobbiamo mai disinvestire?”

I problemi degli investimenti a lungo termine e dei portafogli “lazy”

Uno dei concetti maggiormente utilizzati dall’industria finanziaria per convincere ignari risparmiatori ad investire sempre e comunque il più a lungo possibile è riassunto nel motto “time in the market beats timing the market”.

Tradotto, restare sempre investiti per lungo tempo sarebbe una strategia migliore che investire (o disinvestire) nel momento più opportuno. Il concetto va di pari passo con quello per il quale individuare il momento migliore (o peggiore) per investire è impossibile, data la totale imprevedibilità dei mercati finanziari.

Spesso è vero, ma solo fino ad un certo punto, come stiamo per vedere.

Questi due concetti hanno comportato un approccio, ormai largamente prevalente, per il quale ci si deve sempre disinteressare a quanto accade sui mercati, che sono imprevedibili ma comunque “salgono sempre”, e bisogna invece investire in portafogli diversificati su cui restare sempre investiti il più a lungo possibile, ed in cui le differenziazioni più importanti dipendono dai livelli di rischio atteso, a seconda del profilo personale di ciascun risparmiatore.

È quindi nata una serie di popolarissimi “Lazy Portfolio” come l’“all weather”, il “permanent portfolio”, il “golden butterfly” ed altri, portafogli che investono in modo più o meno automatico secondo i principi di costruzione del modello senza avere alcuna considerazione per quanto accade nel frattempo all’economia ed ai mercati finanziari, un approccio simile al guidare una autovettura tenendo sempre gli occhi bendati (con le conseguenze che potrete immaginare!).

Portafogli pigri o consulenti prigri?

Come dice la parola, i “lazy portfolio” sono “portafogli pigri”, che non hanno cioè bisogno di essere modificati nel tempo salvo periodici ribilanciamenti, e sono quelli che spesso vengono venduti a risparmiatori che invece si aspetterebbero un minimo di manutenzione da parte di chi glieli consiglia.

Chi propone questi portafogli invece, dato che è impossibile prevedere i mercati, imposta una allocazione iniziale degli investimenti e poi, di solito, la lascia più o meno invariata a prescindere da quel che accade all’economia ed ai mercati finanziari, perché comunque “nel lungo periodo i mercati salgono sempre”.

Anche al risparmiatore meno esperto un approccio di questo tipo non può non apparire poco accorto: chi si affida ad un consulente lo fa nell’aspettativa che questo lo aiuti ad investire nel modo più adeguato (anche) ai mercati, non che si rifugi dietro il concetto che prevedere i mercati è impossibile per poi vendergli portafogli “pigri” e non fare altro per anni – continuando però ad incassare le sue commissioni.

Il crollo del 2022 che nessuno aveva visto arrivare. O no?

Pensate ad esempio al contesto di mercato del 2020-2021, in cui qualsiasi portafoglio bilanciato continuava ad investire in obbligazioni a rendimenti negativi nonostante fosse evidente che non aveva alcun senso farlo, solo perché così imponeva il modello, o continuava ad investire senza farsi domande in un mercato azionario chiaramente ipercomprato e carissimo senza fare alcuna valutazione: il risultato è poi stato uno dei peggiori crolli del secolo, puntualmente verificatosi nel 2022 (Ndr: su Econopoly ne avevamo parlato per tempo nel 2021, consigliando di disinvestire dall’obbligazionario e dall’azionario).

Andiamo quindi ad analizzare la validità (o meno) del concetto dell’investimento a lungo termine sempre e comunque, usando alcuni dati, grafici e considerazioni tratte da uno dei pochi studi che ha affrontato bene il problema, “Stocks for the Long Run: Historical Facts and Statistical Fallacies” di Andrea Malagoli e Chris Young.

*****

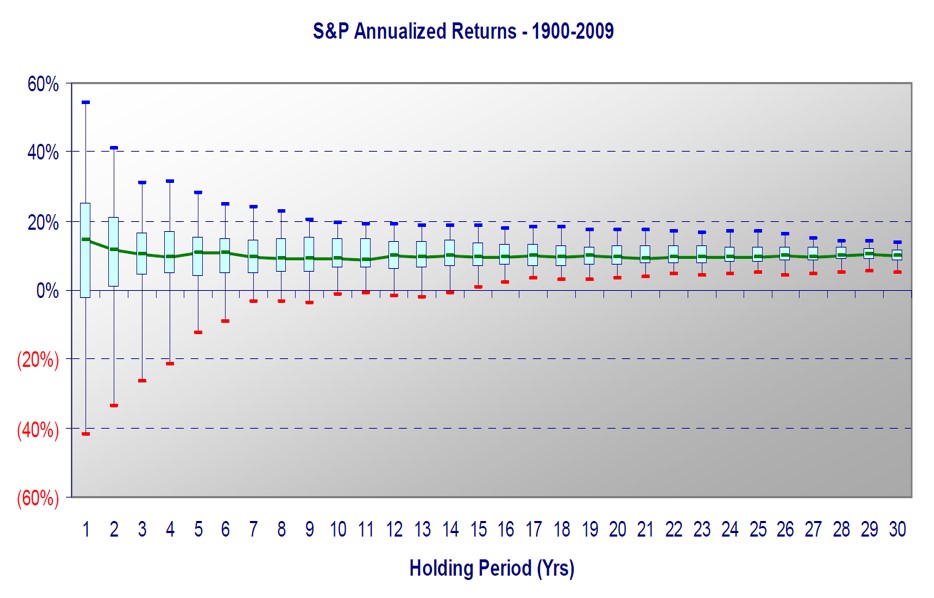

Nella sua attività di vendita di investimenti e commissioni a lungo termine l’industria finanziaria mostra spesso ai risparmiatori grafici come il seguente:

Fonte Malagoli & Young, Rendimenti annualizzati dell’indice S&P500

In questo grafico vediamo la distribuzione dei rendimenti annualizzati che un risparmiatore ha ottenuto su diversi orizzonti temporali di investimento sull’indice S&P500 total return (inclusi quindi i dividendi) tra il 1900 ed il 2009: possiamo notare come in passato questo investimento abbia offerto una elevata volatilità iniziale (dopo il primo anno i rendimenti ottenuti hanno oscillato tra un minimo del -40% ed un massimo del +55% circa), dispersione che poi si riduce progressivamente fino a dare, dopo quindici anni, rendimenti sempre e solo positivi che oscillano tra il +2 ed il +18% annuo circa.

Da questo grafico si dedurrebbe che, trascorsi quindici anni di investimento ininterrotto, si è praticamente certi di non perdere mai (almeno in passato). Ed è da rappresentazioni come questa che nasce il mito dell’investimento a lungo termine su cui “si guadagna sempre” (l’analisi non tiene tuttavia conto di commissioni, spese ed imposte che impattano negativamente sui rendimenti: i risultati realmente realizzati sono quindi stati inferiori).

Investimenti e letture ingannevoli

Dopo trenta anni questa dispersione si riduce ulteriormente ad una forchetta compresa tra +5% e +14% annuo circa, confermando apparentemente la validità del concetto dell’investimento a lungo termine sempre e comunque, dove si guadagna sempre a prescindere dal momento di ingresso sui mercati e dalle loro valutazioni iniziali.

La volatilità dei rendimenti, e quindi la rischiosità dell’investimento, sembrerebbe inoltre diminuire progressivamente all’aumentare del suo periodo di detenzione. Da questa rappresentazione si dedurrebbe quindi che i mercati sono sempre meno rischiosi quanto più a lungo si detiene l’investimento.

In effetti sembra tutto molto rassicurante.

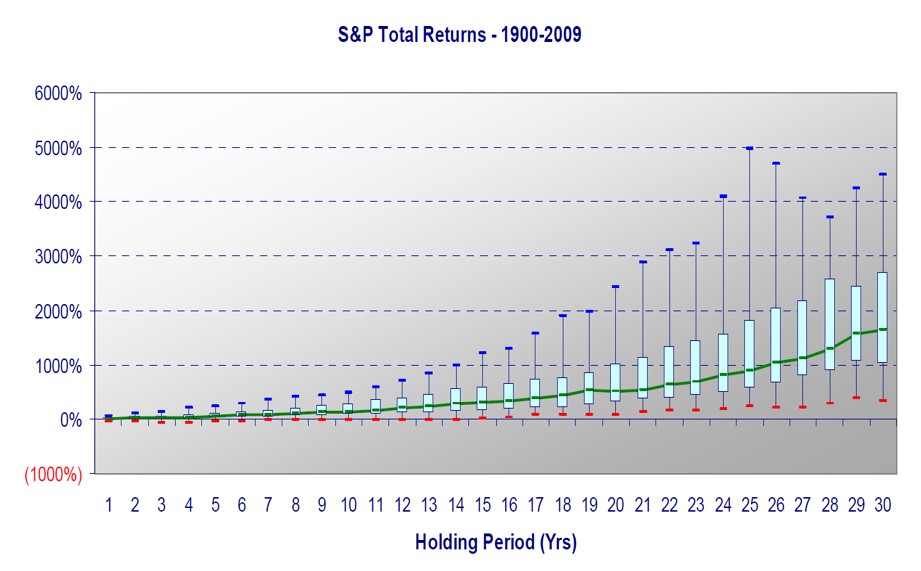

Quello che però non vi viene mai mostrato è il grafico che segue, tratto dallo stesso studio e basato sugli stessi dati, che mostra l’andamento dei rendimenti assoluti che avrete ottenuto dal vostro investimento sui diversi periodi di detenzione, a seconda dei diversi momenti in cui si è effettuato l’investimento iniziale:

Fonte Malagoli & Young, Rendimenti assoluti dell’indice S&P500

Qui possiamo vedere come il rendimento assoluto che avrete ottenuto dal vostro investimento è variato enormemente a seconda del momento in cui lo avete iniziato: dopo quindici anni potreste avere ottenuto rendimenti finali “sempre e solo positivi” compresi tra un minimo di +35% ed un massimo di +1.100% circa, e dopo trenta anni tra +330% ed +4.600% circa. [1]

Quella che nel primo grafico sembrerebbe una dispersione dei rendimenti annualizzati che si riduce progressivamente nel tempo, e quindi una stabilità che aumenta all’aumentare del periodo di detenzione dell’investimento, dopo quindici o trenta anni si trasforma in realtà in una differenza enorme sui rendimenti assoluti che potrete ottenere (che, alla fine, sono i rendimenti che contano davvero per voi).

L’incertezza sulla ricchezza finale realizzata a fronte dei rischi assunti per così tanti anni non diminuisce affatto né si stabilizza come sembrerebbe indicarci il primo grafico, ma aumenta invece all’aumentare della durata dell’investimento: un investimento azionario trentennale ha restituito in passato da tre a quarantasei volte il capitale iniziale (!), una forbice enorme su un investimento a lungo termine evidentemente tutt’altro che “stabile”.

Investimenti, ecco quanto conta il momento

Ciò che determina una così ampia dispersione dei rendimenti assoluti dipende dal momento dell’investimento nel mercato e dalle sue valutazioni iniziali: se investite in un mercato con basse valutazioni iniziali avrete buone possibilità di ottenere futuri rendimenti elevati con un buon rapporto rischio/rendimento, mentre se investite in un periodo di mercati con alte valutazioni vi terrete tutti i rischi propri di quel mercato ottenendo però solo una frazione dei rendimenti finali che potreste ottenere altrimenti, correndo maggiori rischi di restare in perdita per molti anni.

Non è quindi vero che ogni momento è buono per investire, né che i mercati sono sempre meno rischiosi quanto più a lungo li detenete.

Investire a lungo termine con il “pilota automatico” tramite portafogli pigri e simili, senza fare mai alcuna valutazione, è il modo migliore per fracassare i propri investimenti nelle situazioni più estreme che periodicamente si verificano sui mercati, come è accaduto nel 2022 e in altre, precedenti occasioni. È quindi importante tenere sempre conto delle valutazioni dei mercati su cui si intende investire, molto più che non della presunta lunga durata dell’investimento – cosa che i meno esperti confondono spesso con il “market timing”, che è cosa completamente diversa.

Saper valutare i mercati e il rischio/opportunità dei propri investimenti

Un ulteriore, importante aspetto da considerare a proposito dei grafici che vi fanno vedere a conferma della validità dell’investimento a lungo termine (spesso addirittura a 50 o 100 anni, se non di più!) è che vi fanno vedere sempre e solo l’indice azionario statunitense, che OGGI sappiamo essere stato il più redditizio dell’ultimo secolo, dimenticando che 100 anni fa nessuno poteva sapere in anticipo quale sarebbe stato il “cavallo vincente” del futuro.

Cento anni fa (in una situazione peraltro non paragonabile a quella attuale, e così i relativi grafici) il risparmiatore tipo avrebbe investito non solo nel mercato americano, ma anche e soprattutto nei mercati della ricca Argentina, della Russia imperiale, della potente Germania, del Giappone e così via, mercati che allora sembravano avere prospettive migliori di quello americano, senza poter immaginare che i propri investimenti “che salgono sempre nel lungo termine” sarebbero stati spazzati via dai (ripetuti) fallimenti dell’Argentina, dalla fine dell’Impero Russo, dalla perdita della seconda guerra mondiale di Germania e Giappone.

Nel lungo termine i mercati quindi NON salgono sempre, non tutti, nonostante vi venga continuamente detto il contrario. Selezionare oggi il solo mercato che, con il senno di poi, si è dimostrato il migliore di tutti (l’azionario USA), facendovi vedere solo quello e nascondendo quello che è accaduto su tutti gli altri mercati è quindi una forte distorsione della realtà (è il cosiddetto “cherry picking”, selezionare e mostrare solo le informazioni che confermano le proprie teorie, scartando tutte le altre informazioni “scomode”).

Vediamo quindi come valutare i mercati e il rischio/opportunità dei propri investimenti: …

In libreria o su Amazon

[1] Stiamo quindi paragonando i rendimenti annualizzati del primo grafico, ad esempio il 10% annuo composto ottenuto dopo 30 anni, rispetto al rendimento finale ottenuto in percentuale sul capitale investito inizialmente: il 10% annuo, capitalizzato per 30 anni, fornisce un rendimento finale sul capitale investito del +1.645%, sedici volte e mezzo l’importo che avete investito inizialmente