categoria: Sistema solare

Le tasse di Amazon, Google e Facebook: davvero è l’ultima campanella?

L’elusione fiscale, i paradisi fiscali e il fiscal dumping, tutti terreni preferiti dalle multinazionali, digitali e non, sottraggono ai contribuenti nel mondo 500 miliardi di dollari all’anno, secondo stime. Con circa 750 miliardi di euro di debito per il Recovery Plan la UE cerca nuove fonti fiscali: le multinazionali, e fra queste le Big Tech (che godono di favori fiscali più alti rispetto alle big non digitali) sono naturali obiettivi. Con le tasse sul lavoro vicine al 35% nell’area Ocse (46% on Italia) e quasi zero per i profitti delle big tech riformare la corporate tax e al suo interno la digital tax è ineludibile. Amazon dichiara margini di profitto del 7,5%, Facebook attorno al 33%, Alphabet (che possiede Google) 22,8%. Complessivamente, le big tech statunitensi hanno fatto 100 miliardi di dollari di profitti nel 2020.

Il contesto

Le tasse delle grandi piattaforme digitali, il tema di questo articolo, stanno nel più ampio problema della tassazione delle multinazionali: queste tendono a far emergere contabilmente i profitti negli Stati che fanno dumping fiscale con basse aliquote (profit shifting). Il G7 del 4 giugno scorso ha raggiunto un accordo che apre la strada per una tassazione più equa delle multinazionali con una aliquota minima del 15% sui profitti, aumentabile Stato per Stato in base al volume d’affari realizzato localmente: sui metodi di calcolo del volume d’affari il dibattito è aperto attorno alle proposte del pillar1 Ocse.La proposta del 15% ha trovato un ampio consenso nel recente summit all’OECD di Parigi, dove 130 Paesi l’hanno sottoscritta. Per l’Italia la minimum tax del 15% produrrebbe circa 2,7 miliardi, gettito analogo, per inciso, all’ eventuale aumento della tassa di successione. Complessivamente, la tassa globale sulle multinazionali e una digital tax potrebbero portare a un gettito di 100 miliardi di dollari l’anno. La strada indicata dal G7 è lunga, si prevede una prima applicazione nel 2023, e si sovrappone ai percorsi di policy intrapresi dai singoli Stati e dalla UE, a fianco delle indicazioni consultive dell’OCSE. Il prossimo passaggio sarà nele assemblee legislative e neii governi nazionali.

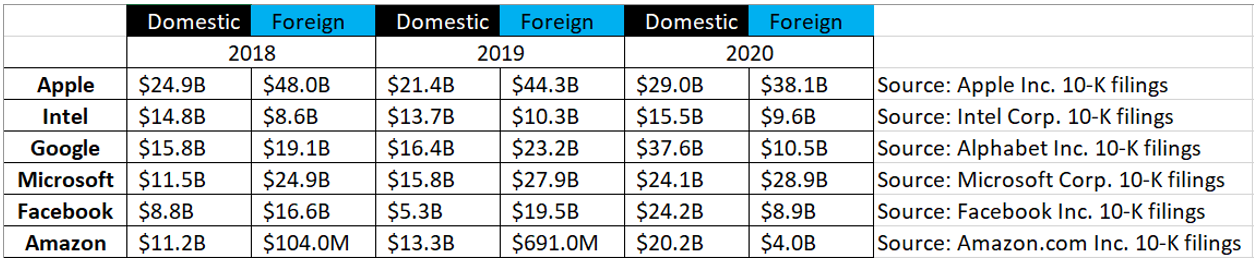

Tabella 1. Reddito domestico e internazionale pretasse di 6 big tech statunitensi (cliccare per ingrandire l’immagine)

Le specificità della digital tax

In questo quadro va collocato il profilo della tassazione delle piattaforme digitali come Facebook, Google e Amazon. La trasformazione digitale pone nuove sfide alla regolazione, e fra queste alla tassazione. In particolare, nei mercati digitali si è spezzato il legame fra creazione di valore e presenza fisica: una piattaforma digitale difficilmente sfugge all’Iva (Amazon), o alla tassa di soggiorno (Airbnb), o alle tasse sugli immobili se ha sedi fisiche. Ma con il profit shifting può sfuggire alle tasse sui profitti (corporate tax). Amazon ad esempio nel 2020 ha fatturato €44bn in Europa ma non ha pagato tasse sui profitti (sull’Iva si, come ovvio), mentre in Usa ha avuto una aliquota media del 9,4% secondo l’Institute on Taxation and Economic Policy.

La politica fiscale deve provare a riallineare la tassazione con il luogo dove effettivamente si crea il valore (nexus), e non dove tale valore emerge contabilmente, un sistema che permette il profit shifting. Un modo per evitarlo è adottare la raccolta pubblicitaria come riferimento per il valore creato (come ha fatto il Maryland con una decisione su cui pende un conflitto legale). Un altro sistema, più semplice e che evita i problemi di allocazione fra i Paesi della raccolta pubblicitaria, è fare riferimento al numero di utenti attivi. Infatti molte piattaforme offrono servizi “gratuiti” (Google, Facebook) in cambio dei dati personali, e questi dati personali sono il vero valore che la piattaforma monetizza sul mercato pubblicitario o vendendoli direttamente a terzi.

Una ulteriore, complessa, opzione di politica fiscale è la separazione delle linee di business: se anche si riuscisse a scindere il business pubblicitario di Amazon da quello di e-commerce e da quello del cloud il colosso creato da Jeff Bezos potrebbe comunque far emergere i profitti minimizzando l’onere fiscale grazie alle regole contabili internazionali non omogenee.

Status quo

Sulla digital tax si incrociano quattro livelli di policy: quello consultivo dell’OCSE, la risoluzione del G7 dello scorso 4 giugno, gli esiti della consultazione della UE e l’attuale panorama delle digital tax implementate nei singoli Paesi con iniziative autonome.

In questi anni, in mancanza di un quadro comune sulla tassazione delle piattaforme digitali, i Paesi sono andati in ordine sparso: L’Italia ha introdotto una digital tax del 3% per le piattaforme con più di 750 milioni di fatturato e vendite in Italia di almeno 5,5 milioni. Aliquote analoghe hanno scelto Francia, Austria, Gran Bretagna, India e Indonesia. Tutti questi Paesi sono oggetto di possibili ritorsioni tariffarie da parte degli Usa (la Francia teme una tassa del 100% sullo champagne). La Svezia, dove Spotify è nata e ha sede, sceglie la prudenza. L’Irlanda e l’Ungheria, con aliquote sui profitti oggi al 12,5% e 8% hanno frenato su tutta la linea ma l’accordo del G7 del 4 giugno li ha probabilmente costretti nell’angolo.

Strategie ed equilibri internazionali

La teoria dei giochi può aiutarci a delineare gli equilibri possibili delle trattative in corso. Semplificando al massimo possiamo dividere i Paesi in due categorie: i Paesi profittatori (P) e i Paesi Perdenti (L). I primi, Usa, Olanda, Irlanda, Lussemburgo, Ungheria, Singapore (alcuni di loro non hanno sottioscritto l’accordo in sede OECD) sono la casa madre delle big tech o le ospitano con aliquote fiscali basse. I secondi, la UE in particolare, non riescono a ricavare un gettito giusto pur ospitando le attività delle piattaforme digitali. I due gruppi hanno due strategie possibili: cooperare per una più equa tassazione digitale (C), oppure non cooperare (N), i Paesi P ostacolando accordi internazionali e i Paesi L sospendendo i trattati sulla doppia imposizione. Gli Usa, ad esempio, hanno già minacciano ritorsioni tariffarie verso i Paesi con digital tax unilaterali.

Tabella 2: equilibrio di Nash non cooperativo sulla digital tax – cliccare per ingrandire l’immagine

Nella tabella 2 l’equilibrio di Nash (NN 50/50) sintetizza la situazione degli ultimi anni (per entrambi la strategia dominante è non cooperare, i payoff sono indicatori virtuali dei costi e dei benefici di ogni mossa). Solo una variazione dei payoff della cooperazione, in un contesto di gioco ripetuto, potrà sbloccare le trattative: è questo un compito anche della opinione pubblica.

Aspetti critici

Due aspetti critici condizionano gli sviluppi di una riforma fiscale delle piattaforme digitali. Il primo riguarda la base imponibile fondata sul numero di utenti attivi, una proposta che potrebbe essere impugnata giudiziariamente perché sospetta di costituire un trattamento speciale (e più oneroso) per le piattaforme di tipo two-side, in cui vi sono utenti su due fronti e effetti rete, rispetto alle one-side, che invece hanno una base utenti su un solo lato del mercato.

Il secondo aspetto critico riguarda i sistemi contabili: trattando in modo diverso ammortamenti, perdite e altre voci, questi condizionerebbero la definizione della base imponibile nei diversi Paesi e l’effettivo onere fiscale, pur in un contesto di eventuale tassazione omogenea internazionale.

Forse l’ultima campanella per le tasse delle piattaforme digitali non suonerà troppo presto.

Twitter @fbecchis