categoria: Vendere e comprare

Sugar tax rinviata (ancora) al 2023: ma (se mai) introdotta funzionerebbe?

L’introduzione della Sugar tax viene rinviata di nuovo, stavolta al 2023, e segue una dinamica analoga a quanto avviene per la Plastic tax (ne abbiamo parlato precedentemente su Econopoly).

Prevista dalla Legge di Bilancio 2020, quest’imposta alimentare correttiva (auspicabilmente delle modalità di produzione e di consumo) graverebbe sulle bevande analcoliche edulcorate, nella misura di 10 euro per ettolitro per i prodotti finiti e in 0,25 euro per chilogrammo per i prodotti che richiedono una diluizione per l’utilizzo.

Secondo uno studio promosso da Assobibe comporterebbe un effetto negativo per il settore, con una contrazione del mercato del 16 per cento, un calo del fatturato pari a 180 milioni di euro e una crisi occupazionale per 5.000 lavoratori. Tutto questo per la riduzione dei consumi, che Assobibe stima in -17 per cento.

Ora, l’effetto ricercato con la Sugar tax è appunto dissuadere l’assunzione di bevande zuccherate, una pratica che risulta correlata al rischio di sovrappeso e obesità, soprattutto tra i minori, come risulta dalle raccomandazione del WHO.

I dati in proposito sostengono in effetti la necessità di intervenire.

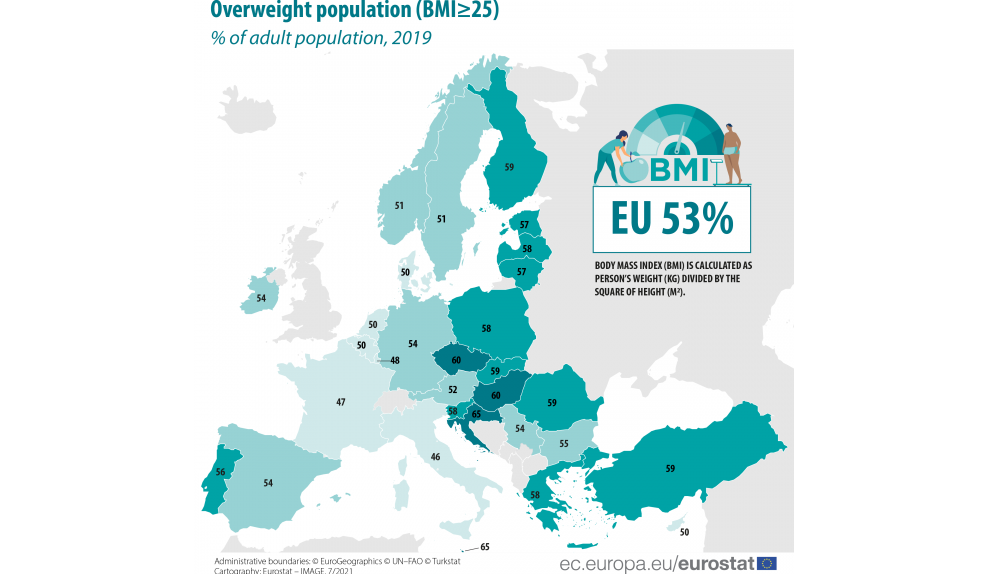

Per le rilevazioni dell’Eurostat, il 53 per cento della popolazione europea adulta è sovrappeso, con un’incidenza crescente al crescere dell’età e nelle fasce meno istruite della popolazione.

Fonte: Eurostat (clicca sulle immagini per ingrandire)

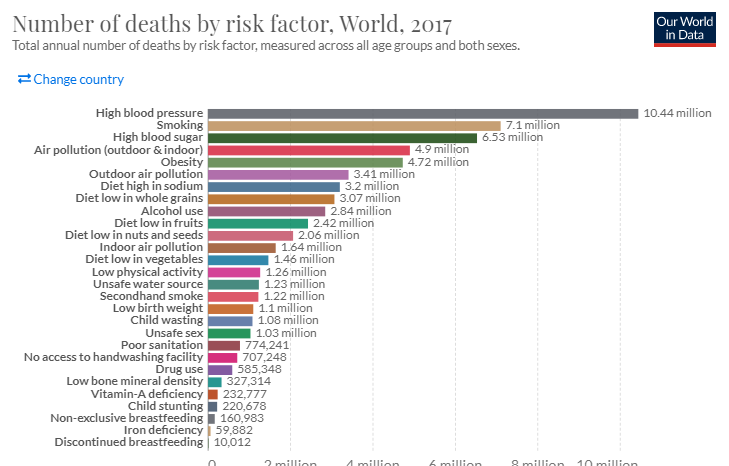

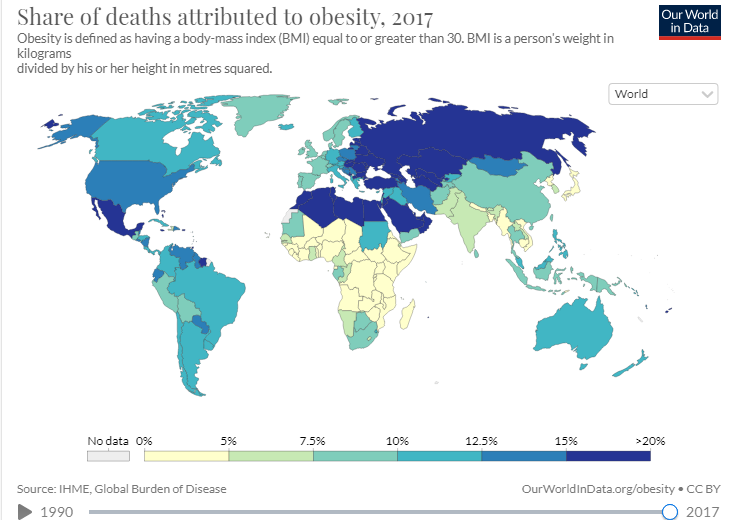

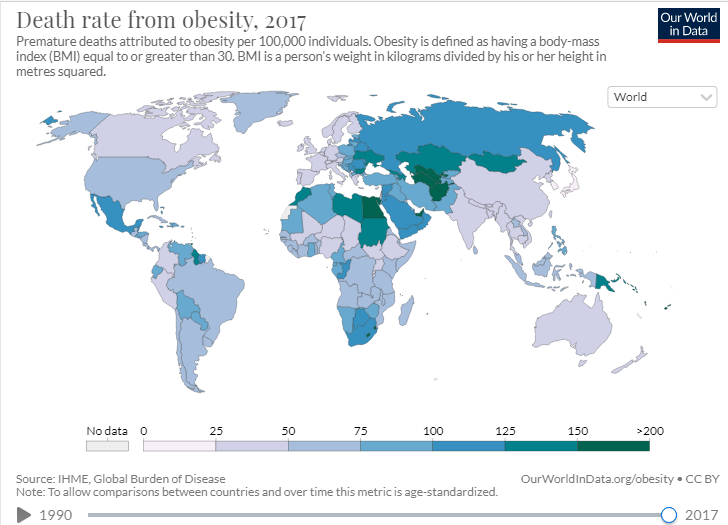

Le stime del WHO mostrano che ogni anno 2,8 milioni di persone muoiono per le conseguenze dell’eccesso di peso, ma vi sono anche studi che quantificano in 4,7 milioni le morti annue premature, con evidenze registrate in modo trasversale a prescindere dal livello di reddito dei Paesi.

Fonte: Our World in Data

Fonte: Our World in Data

Fonte: Our World in Data

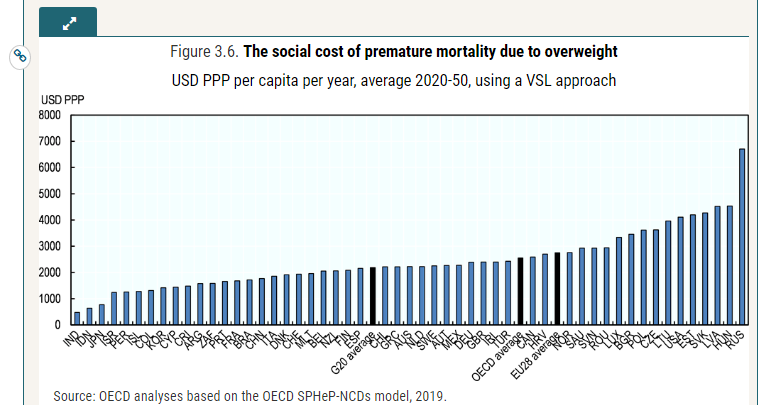

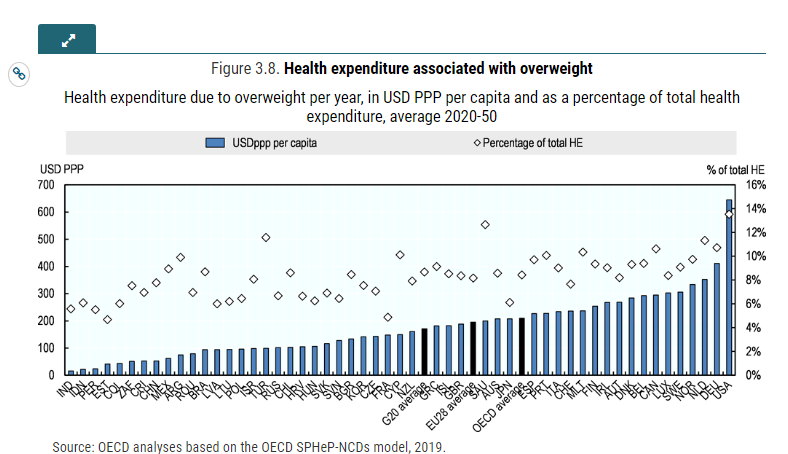

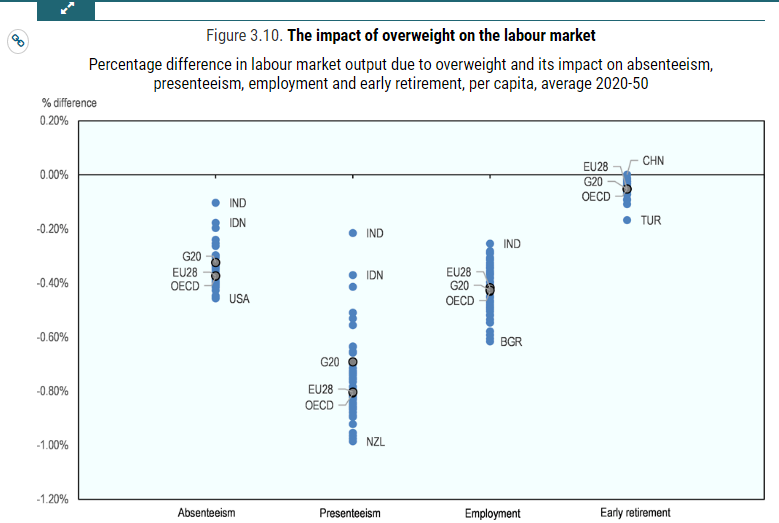

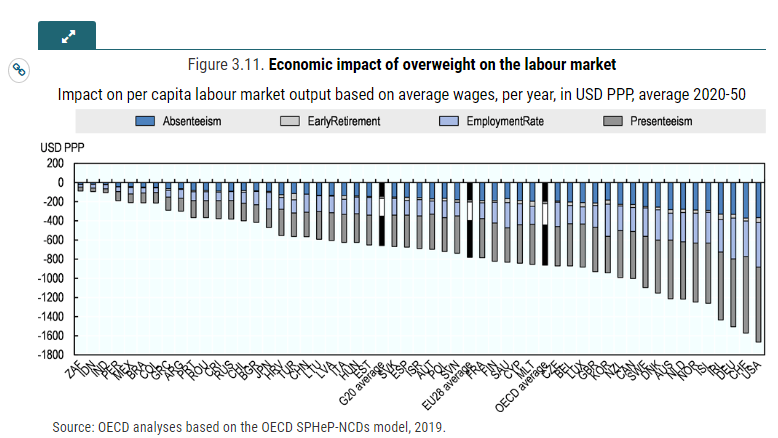

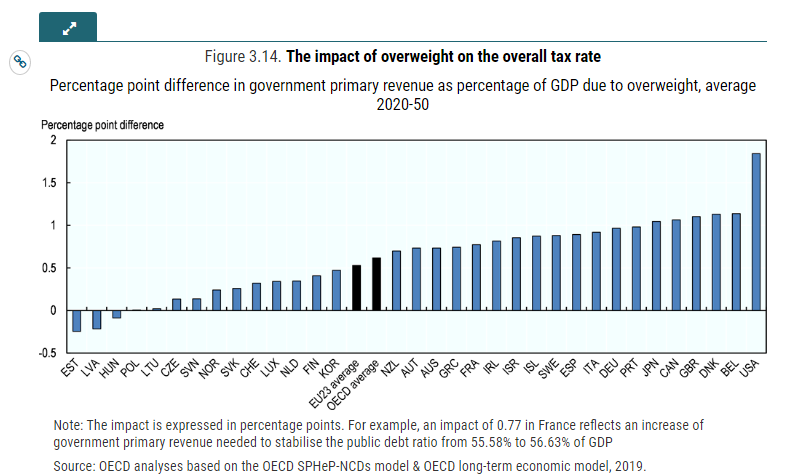

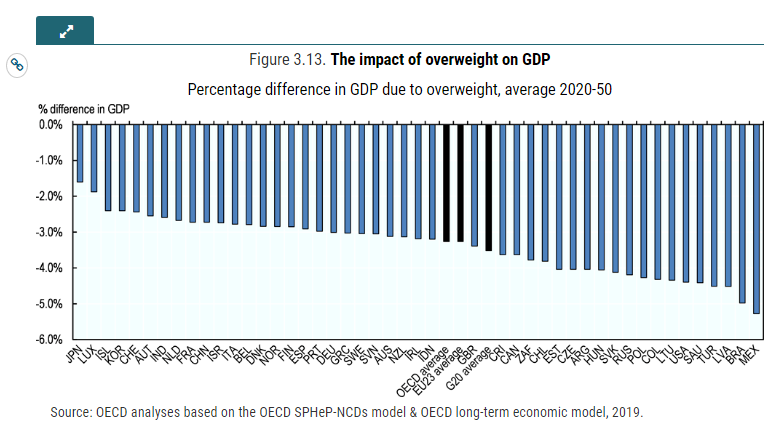

Si tratta di una situazione costosa, come quantificato dalla School of Public Health di Harvard, e non solo in termini di spesa sanitaria. Secondo uno studio pubblicato dall’OCSE, infatti, l’aumento dell’obesità tra la popolazione influenza il mercato del lavoro (con riduzioni quantificabili in 54 milioni di lavoratori a tempo pieno), riduce il PIL (fino al 3,3 per cento in meno) e aumenta l’aliquota fiscale complessiva (almeno di 0,62 punti percentuali).

Fonte: OECD

Fonte: OECD

Fonte: OECD

Fonte: OECD

Fonte: OECD

Fonte: OECD

Tra i driver dell’obesità vi è appunto un surplus energetico, sostenuto anche dall’assunzione di calorie vuote conseguenti da un’edulcorazione non necessaria dei cibi o delle bevande. A riguardo, uno studio pubblicato su Current Obesity Reports ha anche analizzato se si tratta di una pratica che porta automaticamente alla mancata compensazione dell’energia che contiene, se comporta mancate risposte ormonali omeostatiche e se promuove un’alimentazione di tipo edonico attraverso l’attivazione dei percorsi di ricompensa del cervello.

Ma tassare i produttori aiuta davvero a migliorare la salute pubblica?

Cosa potrebbe avvenire con una Sugar tax

In una situazione ideale, con una Sugar tax, i produttori si persuadono ad immettere sul mercato una quantità inferiore di bevande edulcorate e, così, si ottengono i miglioramenti nelle abitudini alimentari (desiderati per migliorare i livelli di salute pubblica e comprimere i costi associati).

Potrebbe però avvenire anche che, in realtà, il comparto interessato dall’intervento fiscale continui a produrre lo stesso volume di vendita, sopportando un costo maggiorato (dalla tassa) che però trasferisce ai consumatori (tramite un aumento dei prezzi).

I consumatori a loro volta potrebbero rispondere comprando meno prodotti edulcorati (perché il loro prezzo sarebbe maggiore a causa della traslazione dell’imposta stessa su chi acquista), tuttavia questa situazione non assicura comunque un miglioramento dei livelli complessivi della salute pubblica.

Infatti, potrebbe anche configuararsi una situazione in cui vi è, da un lato, una effettiva riduzione dei prodotti tassati ma, d’altro lato, il perdurare di abitudini alimentari insalubri (perchè da parte di chi acquista avviene una sostituzione, con alternative alimentari ugualmente dannose alla salute ma non tassate, come ad esempio gli alcolici).

Cosa risulta dalla letteratura scientifica

Uno studio realizzato in Ungheria -in occasione di un intervento fiscale simile- mostra che, effettivamente, così si comprime il consumo interno dei beni tassati, come pure si influisce negativamente sui produttori, che nel caso esaminato hanno però compensato gli effetti negativi attraverso l’esportazione. Secondo le rilevazioni effettuate al momento dell’effettiva entrata in vigore della tassa, il volume delle vendite degli alimenti considerati malsani già nel breve termine ha subito una forte contrazione (-30 per cento), mentre gli effetti sui ricavi per i produttori sono stati moderati (-3 per cento).

In più, risulta che gli effetti sostituzione rilevati in letteratura sembrano nulli o minimi e l’efficacia della tassazione per ridurre l’apporto calorico risulta realmente comprovata, ad esempio da uno studio pubblicato su The Journal of Nutrition.

Quindi, secondo la letteratura scientifica sul tema, applicare una tassa ad alimenti reputati malsani effettivamente da un lato realizza un effetto segnalazione che chiarisce i rischi per la salute associati all’assunzione di determinati alimenti. D’altro lato, può comportare un certo trasferimento di costo dal produttore al consumatore, che però risponde con una riduzione degli acquisti. L’effetto finale è complessivamente positivo, con una riduzione dell’obesità (pari al 10 per cento).

Vi sono anche metodi alternativi meno cogenti.

Ad esempio, vi sono sperimentazioni che studiano l’efficacia di azioni che modificano l’architettura delle scelte del cibo, ponendo l’opzione vegetariana di default e orientando anche verso scelte rispettose del clima (ne abbiamo parlato precedentemente su Econopoly). Anche altre leve si sono mostrate efficaci, come i sistemi di comunicazione di standard alimentari sani o, tra i più giovani, l’effetto di un elevato numero di follower sugli account dei social media.

Queste modalità di intervento trasversale non sono però sempre interpretate in modo positivo dai consumatori, nei quali può anche ingenerarsi il sospetto di secondi fini e quindi una reazione di rigetto. Paradossalmente si può pervenire allora ad un effetto finale inverso rispetto a quanto si cerca legittimamente di promuovere.

Ora le posizioni a riguardo alla Sugar tax ovviamente divergono a seconda dell’inquadramento che si dà al problema, sostanzialmente rispetto a quattro aspetti che riguardano gli impatti economici, l’equità, l’obesità e la libertà individuale e che sono utilizzati nelle discussioni con una differente focalizzazione e, di conseguenza, influenzano le posizioni assunte dal pubblico. Tuttavia, seppur vi siano delle modalità di intervento meno invasive e meno invise, forse la gravità del problema richiede di utilizzare tutte le strategie possibili, anche se passano attraverso una tassazione (perlomeno da provare ad introdurre, prima o poi).

____________________________

Leggi anche: Cosa misura il Fao global food price index? (da Info Data – Il Sole 24 ORE)

____________________________

Riferimenti bibliografici (estratto)

Bentley R. A. et al., 2020, U. S. obesity as delayed effect of excess sugar, Economics and Human Biology

Ritchie H. and Rosen M., 2017, Obesity, Our World in Data

Vuik S. et al., 2019, The economic burden of obesity, OECD