categoria: Il denaro non dorme mai

Sfida all’indice di Sharpe: nuovi indicatori per i fondi di investimento

Indice di Sharpe: è possibile andare oltre ?

Indice di Sharpe, indice di Sortino … da sempre l’idea di poter misurare analiticamente la performance di un fondo comune di investimento mette a dura prova matematici ed esperti.

L’ampia disponibilità di serie storiche dei fondi presenti sul mercato consentono a tutti i market players di valutarne facilmente la performance storica, anche se i dati vanno interpretati cum grano salis. La performance storica rappresenta comunque un indispensabile fattore che aiuta a comprendere il livello di successo riscosso dal fondo nel corso del tempo.

indice di Sharpe ovvero i metodi di calcolo classici di performance dei fondi

L’assunto di base di tutte le formule che escogitate nel corso degli anni dall’industria finanziaria e dai ricercatori si basano su un assunto comune: tutti quanti, seppure con diversi gradi di complessità, tentano di misurare la performance aggiustata per il rischio.

Non a caso, tutte queste tecniche vengono identificate con l’acronimo RAP (Risk Adjusted Performance).

In poche parole, si cerca di confrontare un portafoglio, o un singolo fondo, con un benchmark risk free.

Come vedremo in seguito però spesso non è così semplice, specialmente per il singolo risparmiatore che non ha una adeguata dotazione di mezzi informatici.

Prendiamo ad esempio famosa formula di Modigliani e Miller, questa come molte altre necessita di un benchmark avente la stessa deviazione standard del fondo o del portafoglio oggetto di analisi.

Questo consente di poter operare un confronto omogeneo, ma non sempre è di semplice attuazione, perché un’errata selezione dei titoli benchmark può variare sensibilmente il risultato finale.

La formula RAP più conosciuta in ambito finanziario è l’indice di Sharpe, inventata nel 1966 dal premio Nobel William F. Sharpe. Solo il fatto che la sua genesi abbia richiesto l’impegno di un premio Nobel ci da una prima indicazione della complessità dell’indice di Sharpe.

Per calcolare questo indicatore infatti, è necessario conoscere il premio per rischio del fondo e la sua deviazione standard.

Il risultato è che un fondo con un indice di Sharpe più elevato è quello che ha creato più valore in relazione al rischio, ma anche questo indicatore ha il difetto di essere in grado unicamente di mettere in relazione fondi con benchmark privi di rischio (qualora esistano e si riescano ad individuare).

Altro indicatore molto conosciuto è l’indice di Sortino.

Questo è dato dal rapporto tra la media dei rendimenti in eccesso rispetto, ancora una volta, al tasso privo di rischio, ovvero la varianza dei soli valori negativi.

Questo indice è successivo allo Sharpe ed è di fatto molto simile. L’indice di Sortino, come molti altri che si sono susseguiti, ha tentato di porre un rimedio a qualche difetto del precursore e nello specifico, il Sortino era in grado di intercettare l’asimmetria dei rendimenti che sfuggiva a Sharpe.

Ranking dei fondi in pratica: andiamo oltre l’indice di Sharpe

Per fortuna la tecnologia ci mette a disposizioni diverse soluzioni per poter velocemente ottenere un ranking, ovvero una classifica, basata sui migliori indicatori di performance.

Per quel che concerne le formule di cui sopra nei vari siti specializzati si trova quasi esclusivamente la formula di Sharpe, perché risulta ad essere ad oggi la più famosa essendo inserita stabilmente nella struttura della Portfolio Analysis di qualsiasi manuale di finanza aziendale.

Avrei potuto continuare la trattazione ancora a lungo, perché di formule nel corso del tempo se ne sono susseguite diverse, ma alla fine vertono tutte sui medesimi concetti.

Raramente aggiungono elementi di novità.

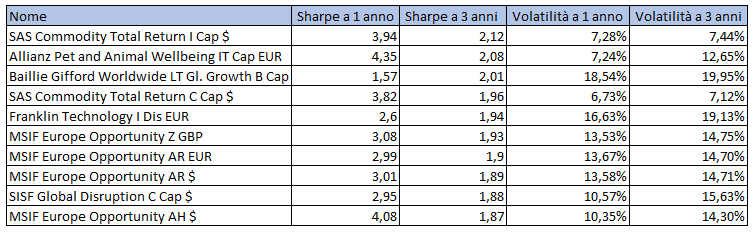

Vediamo dunque come chiunque oggi è in grado di estrapolare un ranking in pochi click con l’indice di Sharpe.

Per poter estrapolare questa tabella ho selezionato tutti i fondi azionari di qualunque categoria Assogestioni e ho successivamente ordinato la tabella per i valori di Sharpe discendenti.

Indice di Sharpe fondi azionari. Fonte: RendimentoFondi (cliccare sulla figura per ingrandire)

Balza subito all’occhio il fatto che con l’indice di Sharpe nessuno dei fondi che ci aspetteremmo di vedere tra i primi in realtà è presente.

Ad esempio, perché non c’è un azionario USA? Con l’andamento delle borse americane ce lo aspetteremmo di certo.

Pensate che il famoso fondo MS INVF US Growth A USD LU0073232471, ha un indice di Sharpe appena di 1,49, pur avendo negli ultimi un rendimento a 3 anni del +176%.

Balza altresì all’occhio il fondo Allianz Pet and Animal Wellbeing IT Cap EUR, categoria Azionari Settoriali – Beni di Consumo Primari, ISIN LU1931536236 tra i primi posti. Un fondo, questo, che ha espresso il +30% di performance a un anno.

Appare comunque evidente che il fondo ha davvero un grafico invidiabile, ma ha un sostanziale difetto, è un fondo nato nel 2019. Diciamo che in questi ultimi due anni i gestori sono stati notevolmente avvantaggiati e le performance non sono assolutamente indicative.

Purtroppo raramente in queste analisi puramente numeriche si tiene conto della longevità dello strumento o del periodo storico nel quale si trovano ad operare.

Fondo LU1931536236. Fonte: RendimentoFondi

Un metodo pratico per il ranking dei fondi senza scomodare l’indice di Sharpe

Uscendo completamente dal mainstream dei premi Nobel i market players del settore della consulenza si sono spesso inventati degli indicatori proprio per ovviare agli inconvenienti finora evidenziati.

L’invito che faccio a tutti è quello di non farsi soggiogare dalla fama di chi ha creato Sharpe o Sortino e nemmeno di sentirsi schiacciati dal pensiero unico dominante in finanza ma di affrontare con la mente aperta ad ogni soluzione il problema della selezione dei fondi.

Personalmente ho messo a punto un indicatore di performance normalizzandola per il rischio dello strumento.

Al contrario degli altri indicatori di più chiara fama menzionati qui sopra questo indicatore identifica quei fondi che esprimono un alfa rispetto a tutti gli altri.

Il modello porta il nome di ETI che è l’acronimo di Expected Trend Indicator e si basa si alcuni pilastri dettati dal buon senso e da una esperienza trentennale sui mercati.

Il fondo deve avere almeno 3 o 5 anni di vita.

Questa è una condizione essenziale per poter giudicare un gestore in diverse epoche storiche, scartando appunto, i fondi troppo “giovani”.

In questi cinque anni deve aver sempre chiuso con una performance positiva a 1,3,5 anni.

Questa è una condizione, se vogliamo semplicistica, che ci fornisce l’indicazione inequivocabile di un gestore che sta lavorando bene.

In ultimo, una analisi numerica della sua deviazione standard.

Questo valore ci identifica un fondo che ha poche oscillazioni e meno oscillazioni equivalgono a una miglior sopportazione psicologica per l’investitore.

Le caratteristiche di ETI: un nuovo indicatore proprietario

Riassumendo, le caratteristiche che deve avere un fondo per superare l’esame di ETI sono:

• storico di almeno 5 anni

• performance sempre positive a 1, 3 e 5 anni

• rendimento corretto per il rischio costantemente vantaggioso

Vediamo dunque come si presenta una estrazione secondo ETI.

Esempio di ranking in euro:

Ranking Eti dei fondi azionari denominati in Euro. Fonte: RendimentoFondi (cliccare sulla figura per ingrandire)

Esempio di ranking in dollari:

Ranking Eti Fondi azionari in dollari. Fonte: RendimentoFondi (cliccare sulla figura per ingrandire)

Come si evince dalle due estrazioni proposte un ranking operato quantitativamente per mezzo di ETI, ovvero da una semplice (quanto utile) osservazione di tipo algoritmico, restituisce una lista di titoli molto più aderente alla realtà storica che stiamo vivendo.

Appare evidente, infatti, che in questo momento i mercati americani siano quelli in grado di offrire la minor volatilità.

In particolare come sappiamo la tecnologia ha trainato i mercati negli ultimi anni, non a caso, se noi prendiamo il primo titolo in alto fra quelli in euro troviamo il JPMorgan Funds – US Technology Fund C (acc) – EUR – LU1303370156.

Di seguito vediamo l’andamento grafico complessivo in questi anni del fondo; un fondo che negli ultimi 3 anni ha fatto il +200%.

JPMorgan Funds – US Technology Fund C (acc) – EUR – LU1303370156. Fonte: RendimentoFondi (cliccare sulla figura per ingrandire)

Conclusione: nella ricerca di finanza operativa non esiste il reato di lesa maestà.

Ogni operatore è autorizzato a ricercare in autonomia indicatori di performance che cerchino di ovviare agli inconvenienti di Sharpe e Sortino.

Twitter @EmilioTomasini

La pagina di Emilio Tomasini sul sito dell’Università di Bologna