categoria: Vendere e comprare

Non va tutto male, sapete? Nel 2021 più luci che ombre per le imprese

Al termine di questo 2021 può essere il momento di un primo, sommario bilancio sullo stato di salute dell’impresa italiana dopo il terremoto del 2020 e la ripresa del 2021; anche se nel prosieguo non potremo certo svolgere un’analisi esaustiva, ci sarà l’occasione di cogliere alcuni segnali ci che paiono evidenti in questo momento.

Proprio un anno fa, in questo spazio, nel fare il quadro di tutti i provvedimenti che il Governo aveva adottato per attutire l’impatto della crisi pandemica, e nel commentare una presa di posizione piuttosto netta dell’EBA (la European Banking Association) che chiedeva alle Banche associate di effettuare le proprie valutazioni del merito di credito senza fare sconti, ci chiedevamo:

“cosa succederà alla scadenza dei vari provvedimenti? Come si comporteranno le banche? Le imprese devono attendersi un “giro di vite”? E le imprese sono pronte ad uscire da questi strumenti temporanei di carattere pandemico? Riescono a dialogare con le banche su questi temi?”

Ad un anno di distanza, qualcosa in più possiamo dire e ne parleremo a breve commentando un articolo apparso il 23 dicembre scorso sul Sole 24 Ore a firma di Giovanni Sabatini, direttore generale dell’ABI, l’associazione che riunisce tutte le banche italiane.

Ma prima di entrare nel merito delle considerazioni formulate da Sabatini, può valere la pena fornire qualche indicazione sulla particolare congiuntura in cui ci troviamo in questa fine d’anno: certamente il 2021 può definirsi un anno positivo per le imprese, in particolare manifatturiere, e si moltiplicano le notizie di settori che hanno raggiunto e superato le performance del 2019, cioè prima della pandemia.

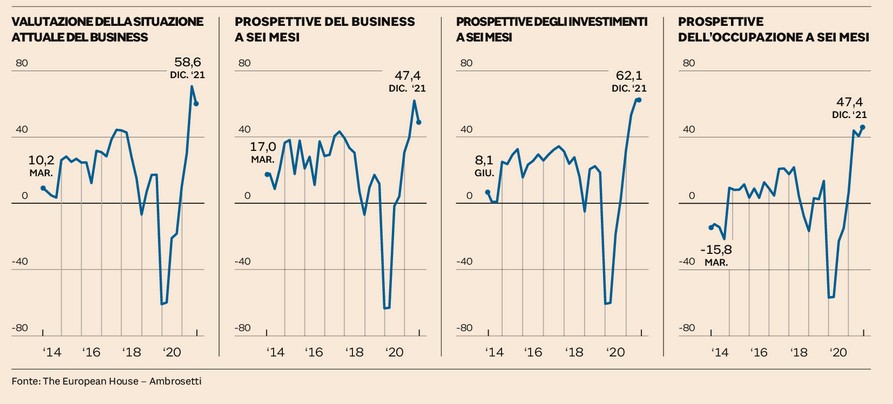

Il 29 dicembre è apparso sul Sole 24 Ora un articolo di Valerio de Molli, Amministratore Delegato di The European House – Ambrosetti, dove vengono forniti i risultati del consueto sondaggio effettuato dalla società di consulenza all’interno dell’Ambrosetti Club, un panel di 350 amministratori delegati delle principali società operanti in Italia; in un punteggio da -100 a +100, l’indice di fiducia è passato in un anno e mezzo da -60,8 a +58,6: è un dato ovviamente parziale, di carattere più che altro qualitativo, ma che ci dà l’idea di un anno in cui tutto è cambiato, ed in meglio.

Un altro dato che ci pare significativo per definire il 2021 nel suo complesso è quello della attività di M&A come registrate da un report di KPMG: si tratta di un indicatore senza dubbio indiretto della vitalità dei settori produttivi, anche se di certo la presenza di molte operazioni di finanza straordinaria è indicatore, nuovamente, di alta fiducia e di dinamismo dei settori produttivi: c’è molto interesse e molti sono i soggetti che si affacciano a valutare gli asset produttivi del nostro paese.

KPMG ci dice che il 2021 è stato un anno record per le operazioni di M&A, che sono state 1093 per un controvalore di 96 miliardi di Euro.

Certamente, a doveroso completamento del quadro, vanno ricordate anche le nubi che si affacciamo all’orizzonte del nuovo anno: il ritorno dello spettro dell’inflazione, le catene logistiche che continuano a faticare, il rincaro delle materie prime e dei prezzi dell’energia sono tutti elementi che preoccupano non poco, e che possono rappresentare un forte elemento di instabilità e accendere focolai di crisi per molte aziende, a partire da quelle energivore, tema caldo proprio di questi giorni.

Ma torniamo all’articolo di Sabatini e alla situazione degli strumenti di liquidità d’emergenza messi a disposizione dal Governo nella primavera del 2020 e al loro impatto sulle imprese; se sono giuste le considerazioni svolte sin qui, dovremmo trovare nei dati aggiornati dell’utilizzo degli strumenti pandemici degli elementi confortanti, ed in effetti è così.

Nel contributo citato il Direttore Generale dell’ABI in primis ci ricorda che

“Le misure adottate fin dall’inizio della crisi pandemica hanno permesso di immettere ampia liquidità, riducendo il rischio di default dei debitori e permettendo un pronto e forte recupero della crescita”.

Questo era chiaramente l’obiettivo principale che queste misure di liquidità, insieme ad altre di diverso genere (le elencheremo a breve), si ponevano: quello di creare una sorta di “bolla”, di sospensione della realtà, fatta, solo per citare le principali misure, di iniezioni di liquidità, di moratorie sui debiti bancari a medio termine, di sospensione di termini per le scadenze fiscali e delle esecuzioni, di improcedibilità delle istanze di fallimento, di moratoria per i provvedimenti relativi alle situazione di necessità di ricapitalizzazione (di cui agli artt. 2446-7 cod.civ.).

Un primo dato che Sabatini fornisce è quello delle moratorie sui debiti bancari, che riguardava circa 270 miliardi ad inizio pandemia e che è sceso a “56 miliardi a inizio dicembre”: quindi i soggetti che avevano chiesto le moratorie sono progressivamente usciti dalle stesse, ricominciando il regolare flusso di pagamenti e, quel che più importa, senza che si siano

“manifestati significativi effetti sul tasso di default che, secondo i dati Banca d’Italia, a settembre di quest’anno continuava ad oscillare sui suoi valori minimi storici, sia per le famiglie (0,8%) sia per le imprese (1,8%).”

Un’altra considerazione interessante fatta dal Direttore Generale dell’ABI riguarda la rischiosità media delle imprese: esponendo una serie di dati, Sabatini infatti arriva a concludere che

“sia per le imprese assiste da garanzia pubblica che per quelle con moratoria scaduta non si può supporre una rischiosità superiore alla media, mentre la contenuta maggiore rischiosità delle imprese ancora in moratoria non sembra comportare rischi eccessivi”.

Ed ancora, in relazione ad un’altra rilevazione, effettuata da Bankitalia sul grado di copertura dei propri impegni finanziari, a settembre scorso risultava che

“il saldo tra imprese che giudicavano più che sufficiente il proprio livello di liquidità e quelle che lo ritenevano insufficiente si collocava sui valori massimi nel periodo di osservazione e di oltre 8 punti percentuali sopra il dato di fine 2019”.

L’articolo di Sabatini quindi sembra confermare un “outlook” positivo, nonostante l’uscita dalla pandemia, con la recrudescenza di questi giorni, sia ancora lontana, e nonostante le notizie sicuramente poco confortanti provenienti dai settori delle materie prime con il rincaro di molti materiali e del costo dell’energia che rischiano di essere il principale fenomeno critico per il 2022, come notiamo noi consulenti a contatto con le imprese manufatturiere e di costruzioni che hanno visto enormi rincari dei loro costi.

Ecco perché Sabatini e molti altri operatori invocano la proroga degli strumenti di aiuto alle imprese anche oltre il prossimo 30 giugno, nonché l’introduzione della garanzia pubblica, già attivata per i finanziamenti in epoca COVID per le imprese in bonis, anche per i soggetti che sono alle prese con un processo di ristrutturazione: qui ad esempio le parole di Nino Lombardo, senior partner dello studio legale DLA Piper, esperto di Restructuring, che parla di “normalizzazione” dello strumento, invocandone anche l’estensione (con i dovuti accorgimenti) ai casi di composizione della crisi d’azienda previsti dall’ordinamento.

E quest’ultimo punto, le crisi d’azienda, è forse l’ultimo tassello di questa veloce disamina. C’è stato il temuto incremento di procedure concorsuali? E’ ancora presto per dirlo, anche se tutto lascerebbe supporre che vi sia un buon grado di tenuta: lo conferma Cerved, che ha registrato nel primo trimestre 2021 il 10% in meno di chiusure e fallimenti rispetto al 2019, dato che sarà da confermare nel prosieguo dell’anno; da questo punto di vista, naturalmente, sarà necessario valutare quanto i provvedimenti emergenziali hanno consentito di evitare fallimenti, e quanto invece li hanno solo spostati nel tempo; è un discorso complesso, questo, che ha a che vedere con l’analisi della effettiva capacità delle imprese di stare sul mercato in maniera redditizia e stabile, al di là dell’aiuto nell’emergenza, sicuramente utile.

***-***

C’è quindi ottimismo, tutto sommato, anche se non senza nubi all’orizzonte: fra qualche mese saremo qui a documentare nuove informazioni ma per ora teniamoci queste notizie complessivamente positive.

Twitter @dorinileonardo