categoria: Vendere e comprare

Banca e impresa, è ancora tregua Covid: cosa succederà dopo?

Ha collaborato a questo articolo Pier Paolo Valentini, consulente finanziario indipendente in Special Situations

In un bell’articolo di Isabella Bufacchi sul Sole 24 Ore del 6 dicembre si legge questo passo con cui la corrispondente da Francoforte del quotidiano parafrasa e “traduce” la missiva inviata da Andrea Enria, capo della Vigilanza BCE, alle Banche dei Paesi membri:

“Non aspettate la fine dei sostegni pubblici e delle moratorie per far emergere in bilancio le sofferenze, esorta Enria rivolgendosi ai vertici delle banche: ridurre l’accumulo degli Npl facendoli emergere appena si manifestano attenua l’impatto di uno shock improvviso, il cliff effect, ed evita la stretta al credito che deriva da bilanci ingolfati, da esposizioni sugli Npl che lievitano d’un tratto con contraccolpi sul capitale che peggiorano la capacità della banca di raccogliere fondi sui mercati e di erogare credito e assicurare la liquidità a famiglie e imprese in bonis, che non sono insolventi e non rischiano di esserlo.”

Prima di approfondire il tema, un caso personale che introduce diversi aspetti di cui tratteremo: nel 2004 assistevo un Fondo Americano che voleva investire in “distressed assets” in Italia, così organizzai una serie di riunioni con le principali banche italiane; allora si era reduci da alcuni grandi dissesti, come Cirio e Parmalat, e nel corso di questi incontri dovemmo prendere atto che ogni banca prezzava lo stesso credito (ad esempio verso Cirio) in maniera diversa, con rilevanti differenze. Non c’era un mercato per questo tipo di assets e il cliente americano ne fu molto stupito, e sconsolato, perché non aveva modo di “testare” le valutazioni dei vari Istituti.

Dopo 16 anni, tutto è cambiato, certamente (anche) per merito di un grande impulso ai meccanismi che hanno portato alla codifica di regole unitarie per tutto il settore finanziario europeo e alla unificazione dei criteri di vigilanza bancaria dei principali Istituti, che è passata alla BCE.

È un cammino, questo, che ha certamente modificato, ma forse potremmo anche dire sconvolto, il rapporto fra Banca ed Impresa come lo avevamo imparato a conoscere noi consulenti e manager che da molti anni abbiamo lavorato proprio per aiutare le imprese a dialogare con il mercato finanziario.

Una rigida classificazione delle forme tecniche e delle forme di garanzia, la presenza di processi calendarizzati (il famigerato “calendar provisioning”) di valutazione degli attivi, la necessità di accantonare quote di credito via via maggiori quanto più deteriorata risulta la posizione di credito: regole uniformi e cogenti in questi ambiti hanno fatto nascere, da ormai diversi anni, un fiorente mercato dei crediti deteriorati, in cui operatori specializzati prezzano ogni classe di attivi delle banche e li acquistano liberando quote di capitale di vigilanza, anche se ciò, talvolta, determina perdite a conto economico; non sono più i tempi del 2004! (ne avevamo parlato qui)

E il rapporto Banca-Impresa? Volendo riassumere, gli imprenditori si sono trovati di fronte a due classici fenomeni:

A) da un lato, un approccio (sempre più) “rigido” da parte della propria banca: molta più attenzione all’utilizzo delle linee di credito secondo la loro forma tecnica (di primo, secondo o terzo rischio), sempre minore flessibilità nella gestione degli sconfini, crescente selettività nella valutazione del merito di credito (con l’assegnazione dei famosi “rating” all’impresa), anche per la sempre minore possibilità di assumere garanzie, diciamo, “improprie”, come potevano essere le garanzie personali degli imprenditori. Questo ha certamente portato a un certo “disagio” nei rapporti fra l’impresa e la banca, spesso una aperta insoddisfazione, che noi consulenti registriamo molto spesso fra gli imprenditori, ormai convinti, non sempre a torto, che le “banche affidino solo le imprese che non ne hanno bisogno”. Al momento, l’indebitamento delle aziende permane per gran parte di carattere bancario, ma stanno iniziando ad affermarsi molti strumenti di c.d. “alternative finance” che vogliono rappresentare una forma alternativa di accesso a fonti finanziarie per le imprese (ne abbiamo discusso qui).

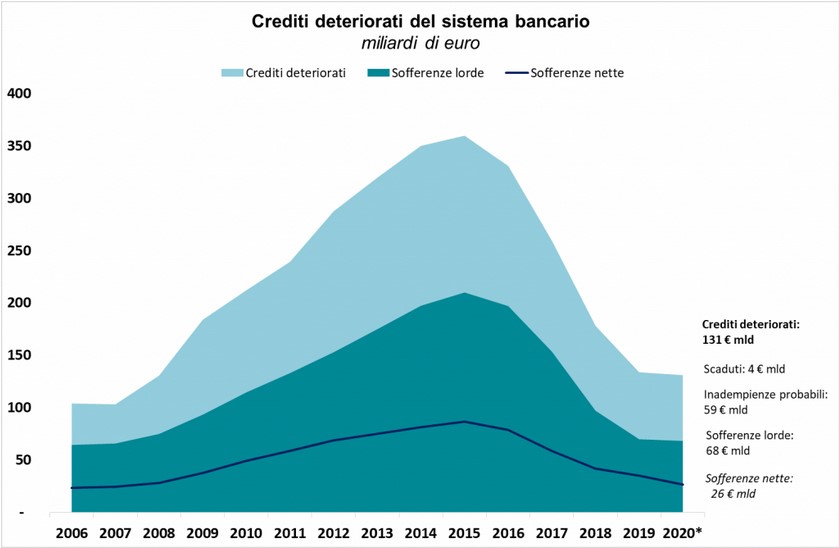

Fonte: Cerved (1)

B) dall’altro lato, come abbiamo detto, le banche tendono a disfarsi delle posizione deteriorate, i famosi Non Performing Loans, ma questo fenomeno tende ad allargarsi anche alle posizioni cosiddette UTP (Unlikely to Pay) e talvolta alle posizione Forborne (cioè quelle dove c’è un piano di recupero delle esposizioni scadute). Si è creato, è vero, un mercato di queste posizioni, e questo è un bene perché dà la possibilità alle banche di liberare capitale all’interno dei propri ratios e di poter quindi essere più attive in nuove concessioni. Ma anche questo fenomeno ha portato tensioni nel rapporto banca-impresa: ciò che capita infatti è che a un certo punto l’azienda affidata riceve una lettera da un nuovo soggetto che comunica di aver acquistato la posizione creditoria dalla Banca; talvolta quest’ultima continua a fare il cosiddetto “fronting”, cioè a essere l’interlocutore del cliente, talaltra no, e magari l’imprenditore si trova di fronte ad analisti finanziari di un fondo di investimento in distressed assets che gli chiedono come intende programmare il rientro. Molto spesso, inoltre, ci si trova di fronte a professionalità che non agevolano un adeguato e costruttivo dialogo circa le prospettive aziendali del debitore: anche in piena pandemia, ad esempio, è capitato che la richiesta di rientro venga definita sulla base di considerazioni meccanicistiche sul bilancio chiuso il 31/12/2019, senza nessun’altra considerazione in merito al settore di appartenenza del debitore nonché alle effettive condizioni del momento e/o prospettive successive a quella data. Anche questo è senza dubbio un elemento di turbativa nei rapporti banca-impresa, che, come abbiamo visto, già nelle condizioni fisiologiche non erano rosei.

In questo scenario, che abbiamo voluto ricostruire rapidamente e a grandi pennellate, si è inserita l’emergenza COVID: ci sono stati molti interventi legislativi che hanno toccato quella vasta materia che può influire sul rapporto Banca-Impresa; proviamo a elencarli sommariamente:

1) la moratoria sui prestiti bancari;

2) la “sospensione” dei principi relativi alla continuità aziendale nella finestra temporale fino al 31/12/2020, salvo proroga, nonché degli adempimenti relativi alle norme civilistiche sulla patrimonializzazione (Artt. 2446 e 2447 del codice civile);

3) la possibilità di rivalutare attivi aziendali o di sospendere una parte dei costi al fine di irrobustire la patrimonializzazione della aziende a parità di altre condizioni;

4) i provvedimenti sull’accesso ai finanziamenti bancari che consentono di ottenere la garanzia del Mediocredito Centrale su linee di credito a medio termine, che possono anche andare a sostituire linee bancarie (entro un limite dell’80%);

5) i provvedimenti relativi alla non postergazione dei finanziamenti Soci effettuati fino a tutto il 2020, che vuole incoraggiare l’afflusso di nuovi finanziamenti da parte dei Soci, normalmente postergati alla restituzione degli altri debiti aziendali;

6) lo spostamento dei termini relativi all’adempimento dei concordati (in continuità) e dei piani di ristrutturazione ex art. 182-bis della Legge Fallimentare;

7) provvedimenti e regole (che ci paiono invero piuttosto deboli) che possano consentire almeno un approfondimento di possibili revisioni migliorative delle rubricazioni in Centrale Rischi del debitore in sofferenza ceduto, a fronte del rispetto di piani ordinati di deflusso.

Questi provvedimenti, che ovviamente non sono i soli relativi al più ampio tema della crisi pandemica e del tentativo di lenirne gli effetti sui bilanci aziendali, ci paiono quelli più significativi in merito al tema che ci interessa oggi affrontare: cosa succederà alla scadenza dei vari provvedimenti? Come si comporteranno le banche? Le imprese devono attendersi un “giro di vite”? E le imprese sono pronte ad uscire da questi strumenti temporanei di carattere pandemico? Riescono a dialogare con le banche su questi temi?

Il caso è complesso e le risposte non ci paiono univoche: certamente il richiamo di Enria, con il quale abbiamo aperto questo contributo, è condivisibile per chi abbia a cuore la stabilità del sistema bancario nel suo complesso. Rinviare l’emersione di perdite significative sui bilanci bancari non farebbe altro che ingessare gli stessi aprendo la prospettiva di un credit-crunch prossimo venturo.

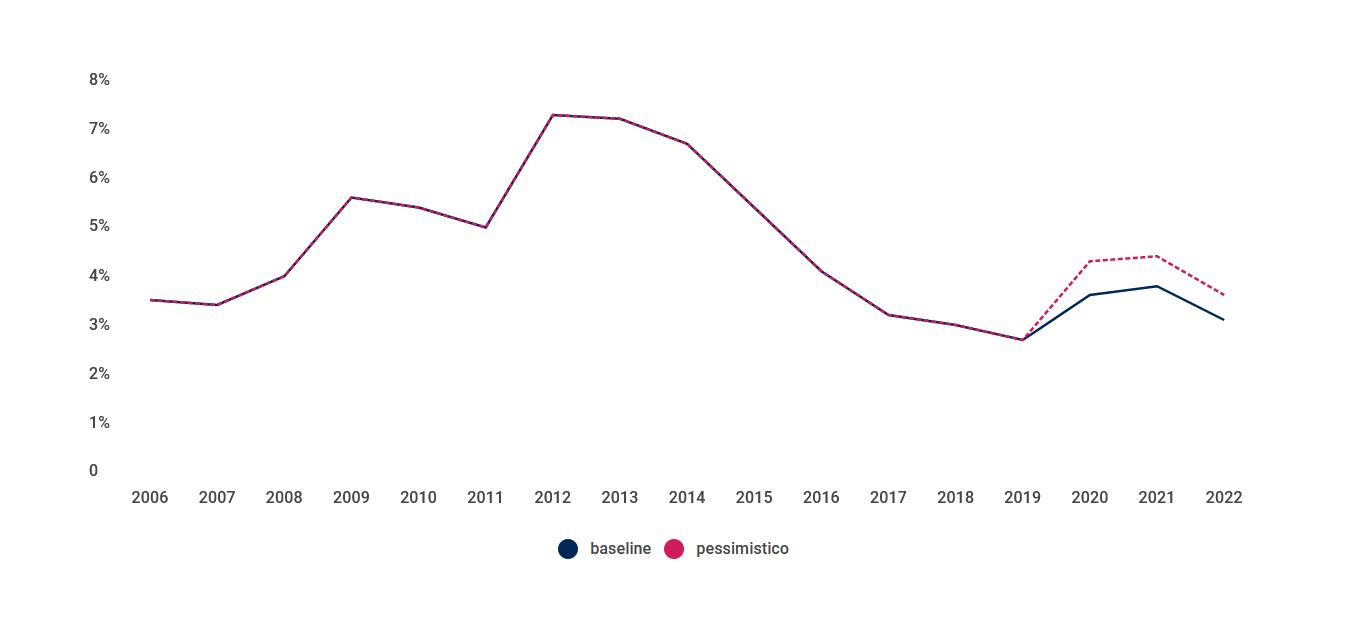

Per contro, CERVED ci indica nel suo report del luglio scorso un elevato ammontare di aziende “in pericolo”, con un incremento del tasso di deterioramento, sceso sotto il 3% nel 2019, che tornerà a salire verso il 4% o più, a seconda del quadro macroeconomico che si innesterà nel difficilmente prevedibile 2021.

Previsione tassi di deterioramento crediti (fonte: ABI-CERVED) (1)

Spesso abbiamo parlato di crisi d’impresa paragonandola a una “malattia” ed effettivamente il parallelo con il COVID può darci qualche indicazione: talvolta le aziende venivano da “patologie pregresse”, magari erano in affanno per la compressione dei margini, per la difficoltà a restare sui loro mercati, per un livello di efficienza (anche organizzativa e produttiva) insufficiente: lo shock esterno della pandemia ha portato ad aggravare questa situazione, portando talune imprese a soccombere.

Sarebbe importante che il sistema complessivo e degli intermediari, banche in primis, riuscisse a trovare gli strumenti per accompagnare l’uscita da questa difficile congiuntura: il Group of Thirty (G30), think thank nel cui Steering Commitee siede Mario Draghi, ha ad esempio indicato (2), con specifico riferimento al mondo Corporate, due tendenze molto interessanti da promuovere:

i) rinforzare la struttura finanziaria delle aziende con grande attenzione al livello del debito, che non va portato a livelli insostenibili, favorendo interventi in Equity (i capitali propri) e gli strumenti ibridi, di “quasi-Equity”, come possono essere i prestiti mezzanino o gli Strumenti Finanziari Partecipativi, che hanno il grande vantaggio di non appesantire di debito la struttura delle fonti e di essere flessibili a seconda del grado di successo che ogni azienda sta avendo nel proprio piano di fuoriuscita dalle secche della crisi pandemica;

ii) favorire processi di riforma delle leggi sull’insolvenza, verso forme più flessibili ed attente a conservare il patrimonio della continuità aziendale; qui il discorso sarebbe lungo, poiché in realtà il nostro Governo ha scelto di rinviare al 2021 l’entrata in vigore del nuovo Codice della Crisi e dell’Insolvenza, temendo che le nuove (famigerate?) procedure di allerta avrebbero in effetti incrementato l’allarme e la pressione sul sistema produttivo e finanziario. È probabilmente un approccio condivisibile ma, come più volte abbiamo argomentato in questo spazio, riteniamo comunque che la disciplina della crisi d’azienda negli ultimi 15 anni (con i piani attestati, il concordato in continuità, il concordato prenotativo), abbia fatto importanti passi avanti nel tentativo, sempre apprezzabile, di conservare l’avviamento e la continuità aziendale come bene primario, evitando la liquidazione giudiziale di aziende che potrebbero essere salvate. Ma quelli citati sono comunque, è bene ricordarlo, solo strumenti che la legge mette a disposizione nell’ambito di processi di risanamento aziendale che richiedono ben altri interventi, manageriali e di posizionamento strategico in primis.

L’obiettivo di tutti, quindi, dovrebbe essere quello da cui siamo partiti in questo contributo, cioè favorire un atterraggio morbido e di graduale fuoriuscita dallo sconquasso di questo 2020 martoriato dalla pandemia: da un lato, le banche dovranno con pazienza utilizzare gli strumenti a loro disposizione per evitare di conclamare situazioni borderline in crisi d’azienda; dall’altro le aziende dovranno comprendere che non è con il debito che si sanano situazioni in cui vi siano perdite strutturali non riferibili alla contingenza pandemica. Un equilibrio difficile, ma non impossibile.

Twitter @dorinileonardo

(1) Effetto Covid sui prestiti alle imprese: NPL in rialzo fino al 2021. Calo previsto per il 2022

(2) Group of Thirty – Reviving and Restructuring The Corporate Sector Post-Covid