categoria: Draghi e gnomi

Spread, il termometro della fiducia. A che gioco sta giocando l’Italia?

L’andamento dello spread è tornato a preoccupare l’Italia, con il differenziale Btp-Bund oscillante attorno ai 150 punti, ai massimi da luglio 2020. Complici sono le condizioni di indebitamento del nostro Paese e l’incertezza riguardo le prossime mosse di Fed e BCE e naturalmente anche la guerra russo-ucraina. Analizziamo nel dettaglio quanto accade e i possibili impatti che questa tendenza rialzista registrata negli ultimi mesi potrebbe avere sull’economia italiana.

Breve excursus

Il termine spread indica la differenza di rendimento tra due titoli dello stesso tipo e durata, uno dei quali è considerato titolo di riferimento. Quando si parla di titoli di Stato, quindi, lo spread è un indicatore che esprime il differenziale tra i rendimenti dei titoli di uno Stato A e i titoli di uno Stato B, appunto, di riferimento. Nel nostro caso si parla dello spread Btp-Bund, dove i primi sono titoli di Stato italiani(Btp – Buoni del Tesoro Poliennali), mentre i secondi sono i titoli di Stato tedeschi (Bundesanleihen – obbligazioni federali). Da notare che lo spread viene espresso in punti base. Ogni punto rappresenta un centesimo di punto percentuale. Quindi 1 punto base corrisponde a una differenza tra i due rendimenti dello 0,01%. Equivalentemente, 100 punti base corrispondono a una differenza dell’1 per cento.

I Btp (così come qualsiasi altro titolo di Stato) sono certificati di debito emessi per ottenere liquidità immediata, o in altre parole prestiti che vengono concessi al Paese da cittadini, banche, istituzioni in cambio della promessa di pagamento di un certo interesse. Sono a tutti gli effetti investimenti e, in quanto tali, vale la regola della proporzionalità tra rischio e rendimento: maggiore è il rendimento del titolo, maggiore sarà il rischio che il prestito non venga ripagato e, di conseguenza, minore la credibilità dello Stato che dovrà corrispondere a sua volta interessi più alti per convincere gli investitori a comprare i propri titoli. In questo caso, il differenziale Btp-Bund aumenta. Ma come mai si prendono a riferimento i titoli tedeschi? L’economia tedesca è molto forte e solida, quindi il mercato considera il Bund un titolo affidabile e senza rischio (quindi anche a minor rendimento perché si è quasi certi di ricevere indietro il proprio capitale con gli interessi).

Lo spread è considerato quindi come il termometro della fiducia nell’economia italiana, cioè quanto i mercati finanziari che prestano soldi, si fidano del fatto che verrà restituito loro il capitale. L’aumento dello spread si verifica quando il rendimento del Btp sale rispetto a quello del Bund: se ciò avviene, significa che i titoli di Stato italiano e la relativa economia sono percepiti come più rischiosi e, di conseguenza, meno affidabili. Non a caso lo spread impenna durante fasi del Paese particolarmente incerte o momenti delicati di transizione. Ad esempio, negli ultimi anni gli italiani si sono abituati a vedere il differenziale tra i rendimenti divaricarsi pericolosamente in seguito alle uscite antieuropeiste di alcune forze politiche (Lega tra le altre) o di fronte a prospettive di ingovernabilità del Paese. Esempio più recente è dato invece dalla fase iniziale della Pandemia, nei primi mesi del 2020, con lo spread che è arrivato a toccare i 275,8 punti base, come si nota nel grafico sottostante.

Situazione attuale in Italia

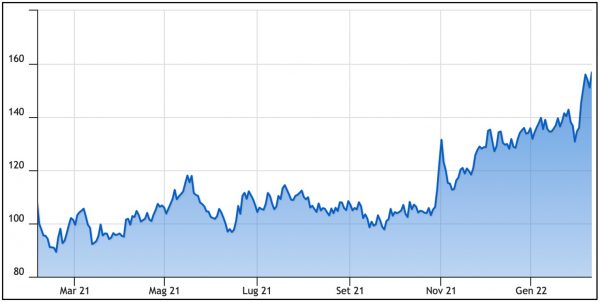

I dati mostrano che lo spread Btp-Bund sta seguendo negli ultimi mesi una tendenza rialzista (come si nota nel grafico sottostante). Dai 93,9 punti dello scorso 10 febbraio, la differenza di rendimento tra i titoli di Stato tedeschi e quelli italiani è salita ad oggi a 156,8 punti. Gli investitori chiedono per acquistare il debito italiano un premio di circa 157 punti (+1,567%) in più rispetto ai tassi tedeschi. Quei 62,8 punti di differenza che in termini relativi dicono poco, in assoluto si possono tradurre in un aumento dei tassi d’interesse di svariate centinaia di milioni di euro l’anno, come verrà meglio chiarito di seguito.

Possibili impatti sul sistema economico italiano

Come detto, l’aumento dello spread si verifica quando il rendimento del Btp sale rispetto a quello del Bund: se ciò avviene, significa che i titoli italiani e la relativa economia sono percepiti come più rischiosi e, di conseguenza, meno affidabili. Se l’Italia viene percepita come più rischiosa per gli investimenti, gli investitori “fuggono” perché sanno che le probabilità che lo Stato non riesca a saldare il proprio debito sono alte e di conseguenza per evitare che ciò accada lo Stato è costretto a emettere Btp con rendimenti più alti per rendere appetibili i propri titoli. Per farlo dovrebbe quindi spendere cifre maggiori, causando così un indebitamento maggiore. Debito chiama debito. Il Governo sarebbe costretto a finanziarlo varando nuove tasse o diminuendo la spesa pubblica (azzeramento di benefici fiscali, minori assunzioni di dipendenti pubblici, tagli a sanità, welfare, e così via) con conseguenze dirette sui cittadini.

Di riflesso, venendo l’Italia vista come un sistema poco affidabile e potenzialmente insolvibile, anche Piazza Affari ne risentirebbe con conseguenze su tutti i settori, indipendentemente dal valore intrinseco delle azioni. L’aumento del differenziale potrebbe poi sfociare anche nel rifiuto di comprare i titoli perché sono considerati troppo rischiosi. Questo è quanto successo durante la cosiddetta crisi dei debiti sovrani (2010-2011) in vari Paesi europei (Grecia, Irlanda, Portogallo). La perdita di accesso al mercato rappresenterebbe un evento catastrofico, perché significa che lo Stato non ha più accesso ai mezzi finanziari per far fronte alle proprie obbligazioni. Un problema ulteriore si pone nel caso in cui le agenzie di rating decidessero di declassare ulteriormente il debito sovrano dell’Italia. Ciò restringerebbe la possibilità per le banche italiane di accedere ai finanziamenti della BCE che vengono erogati a fronte di garanzie che devono essere di buona qualità.

Concentrandosi maggiormente sul settore bancario, l’aumento dello spread agisce quindi sul sistema attraverso più canali. Gli indici bancari, punto di riferimento per verificare l’affidabilità delle banche, risentirebbero di un contraccolpo dalla perdita di valore dei titoli di Stato (si ricorda infatti quando aumentano i tassi d’interesse il valore dei titoli diminuisce e dato che i titoli di Stato rappresentano oggi circa il 10% dell’attivo delle banche, all’aumentare dei tassi d’interesse si erode il loro patrimonio) e questo potrebbe portare a una crescita dei costi dei clienti bancari e quindi anche del costo dei finanziamenti a imprese e famiglie (aumento dei tassi di interesse su prestiti e mutui). Nel lungo termine le banche potrebbero anche irrigidire la loro politica di concessione dei finanziamenti. Diventerebbe quindi più difficile accedere al credito e acquistare a rate prodotti di qualsiasi tipo. Le famiglie avrebbero meno potere di acquisto e le aziende, non vendendo, disporrebbero di meno liquidità. Si creerebbe così un circolo vizioso che getterebbe il Paese in una situazione di crisi complessiva.

Il paradosso, quindi, è che tanto più l’Italia soffre economicamente, tanto minore è la fiducia degli investitori, tanto più è necessario alzare il rendimento dei Btp e quindi promettere remunerazioni alte. Il che implica anche dover alzare lo spread. Se lo spread sale, il debito pubblico italiano cresce perché aumenta l’indebitamento verso chi ha acquistato i titoli di Stato.

Ma perché lo spread italiano è tra i più agitati d’Europa?

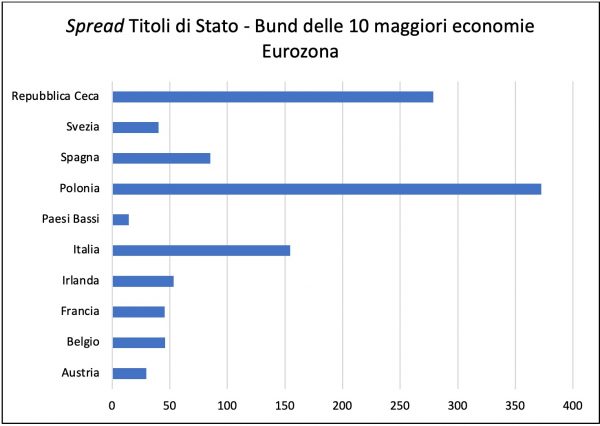

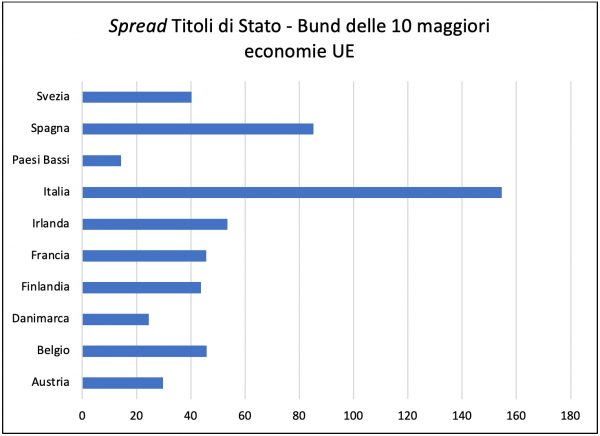

Se consideriamo le maggiori economie UE si nota immediatamente come l’Italia sia tristemente in prima posizione per spread. La situazione cambia solo marginalmente se consideriamo le principali economie solamente dell’Eurozona, con l’Italia dietro solamente a Polonia e Repubblica Ceca.

Ma quali sono le motivazioni alla base di questi dati? Tutto ciò è dovuto all’incertezza e alle diverse sfumature in cui questa si sostanzia. La prima è che l’Italia è tra gli Stati più indebitati al mondo, almeno per quanto riguarda il settore pubblico, con quasi 2.700 miliardi di euro di debito a fine 2021 (oltre il 160% del PIL). Questo rende il Paese più sensibile e fragile ad ogni variazione internazionale.

A questo si accompagnano le probabili future mosse della Fed e le dichiarazioni poco chiare, non per la prima volta, di Christine Lagarde. Una breve premessa è però necessaria. L’ultimo periodo è stato caratterizzato tra le altre cose da un vertiginoso aumento dell’inflazione, dovuto principalmente all’aumento del prezzo delle materie prime. Per tenerlo sotto controllo è quasi inevitabile un aumento dei tassi d’interesse. Possiamo immaginare infatti i tassi di interesse come il costo del denaro: più sono elevati più costa prenderlo a prestito. Per questo nelle crisi economiche vengono quasi azzerati (una sorta di medicina macroeconomica) per agevolare il credito e la ripresa.

Ora che invece è stato superato il picco del rimbalzo economico post lockdown e che il mondo sta affrontando una grave carenza di materie prime ed energia, le banche centrali sono costrette a raffreddare l’economia globale prima che la febbre, cioè l’inflazione, vada fuori controllo. In UE è stata raggiunta infatti un’inflazione media superiore al 5% mentre in USA addirittura pari a 7,5%. L’aumento dei tassi di mercato, tuttavia, avrebbe un effetto anche sui tassi dei titoli di Stato, incrementandoli, e questo a sua volta si tradurrebbe in un incremento delle spese per interessi per l’Italia. Seguono il circolo vizioso ‘debito chiama debito’ e il paradosso dello spread descritti scopra.

Per frenare l’inflazione, il governatore della Fed Jerome Powell ha già annunciato che il programma di aiuti all’economia statunitense verrà diminuito velocemente per concludersi a marzo, non più a maggio come precedentemente stabilito, e che nel 2022 seguiranno ben tre rialzi dei tassi d’interesse. Le mosse della Fed potrebbero dunque portare ad un rialzo globale dei tassi di interesse e ciò potrebbe colpire maggiormente i paesi più indebitati, che risultano più vulnerabili. Il differenziale Btp-Bund si alzerebbe.

Inoltre, come con lo strafalcione di marzo 2020, le dichiarazioni poco chiare della presidente della BCE Lagarde (alla domanda “ma è in grado di smentire un aumento dei tassi entro l’anno da parte della BCE?” la banchiera centrale si è mantenuta sul vago) hanno portato sia ad una pioggia di vendite che ha investito i Btp, da sempre considerati l’ala più debole dell’area euro (comprensibile visto l’ammontare del debito pubblico, l’enorme mole di titoli in circolazione ed anche il peso determinante degli acquisti della BCE: nel 2020-21 quest’ultima ha comprato ben oltre il 100% del debito pubblico centrale italiano emesso nel periodo), sia ad un comune senso di incertezza sulle mosse future della banca europea.

A tutto questo è da aggiungere il fatto che il cosiddetto PEPP (Pandemic Emergency Purchase Programme), programma di acquisti dei titoli di Stato attuato a marzo 2020, al fine di sostenere la zona euro, non verrà prolungato. La BCE ha infatti dichiarato che il programma terminerà a marzo 2022. La comunicazione ha danneggiato soprattutto i Paesi del Sud Europa (quelli che più hanno beneficiato del programma di acquisti dei titoli) e tra questi il più colpito è stato l’Italia. Il paracadute del PEPP su cui il paese ha potuto contare negli ultimi due anni sta per chiudersi in una fase in cui la BCE non ha chiarito se e in che modo sarà controbilanciato dall’APP (Asset Purchase Programme), il programma di acquisti ordinario, e in cui non è ancora possibile vedere gli effetti positivi del PNRR (Piano nazionale Ripresa Resilienza) sull’economia e sulla crescita della produttività. Ecco perché gli investitori pretendono un premio più alto per comprare i Btp e lo spread sta salendo.

Per concludere, è bene ricordare che anche se la situazione italiana non è paragonabile alle tensioni sullo spread che ci sono state in alcuni periodi passati, i modelli di rischio che guidano le decisioni degli investitori costringono molti operatori a ridurre l’esposizione ai Btp in un contesto di forte volatilità; perciò, è lecito aspettarsi che la tendenza prosegua al rialzo (o perlomeno che non accenni al ribasso) almeno fino a marzo, quando Fed e BCE decideranno sul da farsi. Lagarde, nel frattempo, cercando di riassicurare i mercati precisa che la BCE “userà ogni strumento perché le condizioni finanziarie restino solide in tutta l’eurozona” e ancora che “l’Europa è lontanissima da un surriscaldamento della domanda come negli Stati Uniti o da una spirale di aumenti dei salari per rincorrere i prezzi”. Non rimane altro che attendere le decisioni che seguiranno nelle prossime settimane negli uffici di Francoforte e Washington.

Luca Maltauro

Leggi anche: La Bce farà dietrofront? Così lo spread va a picco (e il Bund torna negativo) – dal Sole 24 Ore