categoria: Sistema solare

In guerra, i buoni fanno affari. Asse Germania-Usa nella produzione di armi

Premessa

Schierarsi dalla parte dei più deboli è doveroso. Ma è anche comodo e sbrigativo. Nel contempo: è proprio necessario premettere che siamo contrari alla guerra? Sì, di questi tempi, bisogna procedere per definizioni. Dunque, siamo contrari alla guerra, ma ciò non costituisce un sano principio d’analisi.

Svolgimento

Le guerre del terzo millennio appartengono più all’informazione e alla narrazione che ai fatti e al sentimento collettivo, che, inevitabilmente, si origina in conformità a ciò da cui è sollecitato. Di conseguenza, è già sufficiente definire ed esaltare in modo paradigmatico i buoni, separandoli attentamente dai cattivi per avviare una strategia perfetta. Dunque, allo stesso modo in cui ‘dobbiamo’ sapere bene chi è Putin, così ‘dobbiamo’ sapere chi sono gli ‘altri’. Tutti gli altri sono buoni. Non è questione di validità delle affermazioni, ma di stile. Putin è cattivo. Putin è, senza dubbio, un aggressore ed è cresciuto con un’immodificabile e atavica educazione illiberale. Si badi bene: “illiberale” è già un eufemismo nato dalla generosità scrittoria del momento. E, se noi siamo delle persone per bene, se siamo cioè i buoni, non possiamo che condannare la sua azione militare. Chi mai potrebbe volere una guerra? Sembrerebbe facile rispondere. Qualche sospetto, tuttavia, ci assale, cosicché siamo costretti a fare immediatamente delle precisazioni: non già sul rifiuto della guerra o – scusandoci per le ripetizioni – sulla differenza tra buoni e cattivi –, bensì su coloro che, pur essendo buoni, potrebbero non essere del tutto contrari alla guerra stessa.

(foto da Unsplash)

Di certo, si fa fatica a credere che l’Occidente abbia scoperto solo adesso le tiranniche ingiustizie del ‘Politburo’ moscovita. Un nome a caso: Igor Rotenberg, oligarca russo con un patrimonio di circa 3 miliardi di dollari, è semplicemente un uomo, non l’unico, che, nell’ultimo decennio, ha guadagnato almeno dieci miliardi l’anno dall’asset energetico-gasiero. Nulla da eccepire, sebbene sia sempre difficile capire da dove vengano e come si sviluppino chiaramente i profitti. Null’altro da obiettare sulla nascita del Nord Stream 2, il gasdotto che, giungendo alla Germania dalla Russia baltica, avrebbe potuto avere una capacità di trasporto di 110 miliardi di metri cubi l’anno, ma che, nello stesso tempo, avrebbe materialmente tagliato fuori l’Ucraina, considerata poco affidabile. L’Ucraina? Sì, quella stessa Ucraina delle esercitazioni militari NATO o quella stessa Ucraina desiderosa di far parte dell’UE. Interpretazione di circostanza? Forzata? Tutto è possibile. L’alleanza energetica recenziore, comunque, era stata concepita proprio da Vladimir Putin e Angela Merkel, cioè dal cattivo e da uno dei buoni. Probabile che la cristiano-democratica cancelliera non avesse letto Arcipelago gulag o, al più, si fosse persuasa che nulla di sovietico fosse rimasto nell’animo dei signori del gas. Olaf Scholz, al contrario, ha dato prova di conoscere Solženicyn o di sapere, per lo meno, che gli oppositori in Russia non hanno vita facile: ha interrotto il processo di riconoscimento ‘burocratico’ della pipeline, aderendo allo spirito sanzionatorio. Nel frattempo, ha fatto un bel discorsetto per ottenere lo stanziamento di 100 miliardi per le spese militari andando pure in soccorso della sventurata Ucraina.

La nostra non è ironia facile; non lo è soprattutto perché, in simili circostanze, l’ironia non si può proprio fare. Diversamente, sembra che Kiev sia la posta in gioco d’una partita molto più grossa che si gioca su terreni inesplorati dai più. In un passato non troppo lontano, cioè immediatamente dopo l’indipendenza, infatti, l’Ucraina entrò a far parte di una sorta di alleanza militare proprio con la Russia e, nei primi anni Novanta, aveva aderito a una Partnership for Peace con la NATO. Insomma, l’equilibrio, quantunque precario, appariva accettabile. Circa un decennio dopo, però, Viktor Janukovyč, presidente dell’Ucraina dal 2010 al 2014, decise di interrompere l’accordo di associazione politica ed economica con l’UE. Gli avvenimenti che ne conseguirono, com’è ormai risaputo, portarono ai fatti della Crimea, del Donbass e, da ultimo, al conflitto in corso. Dunque, non c’è affatto ironia. C’è sostanzioso scetticismo in merito a schieramenti e descrizioni degli schieramenti stessi. I morti sono uguali dappertutto: quelli ucraini non sono migliori di quelli russi del Donbass, di quelli di Srebrenica o di quelli della Primavera araba.

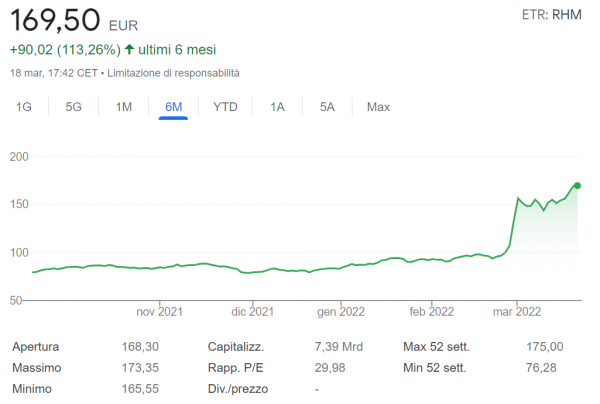

D’altra parte, basta volgere lo sguardo alla storia dell’economia e al tipo d’investimenti che si fanno durante una guerra per mantenere alto almeno lo spirito critico. L’industria bellica tedesca, finora, ha fatto la parte del leone. Le azioni della Rheinmentall AG di Düsseldorf, produttrice di armamenti, dal 24 febbraio ad oggi, hanno guadagnato ben 69,45 euro, cioè il 35,6%, giungendo alla quotazione di 169,5 euro e facendo registrare il maggiore dei rialzi di settore in Europa. Nessuno è così sciocco da non capire che le parole e le opere di Scholz sono state decisive.

Anche l’Italia ha fatto il proprio dovere impegnandosi a raggiungere il 2% del PIL per le spese militari: poco meno di 40 miliardi. In fatto di crescita e profitti, tuttavia, siamo più modesti dei tedeschi. La nostra Leonardo Finmeccanica, nel primo mese di guerra, ha fatto registrare un +23,7%, ma bastano 8,76 euro per acquistarne le azioni.

A ogni modo, si dà il caso che il maggior azionista di Rheinmentall AG sia l’americana Harris Associates, una società d’investimenti con sede a Chicago che possiede addirittura l’11,6% dell’azienda tedesca. Al secondo posto, troviamo un’altra statunitense, la Fidelity Investment, col 4,99%, mentre al terzo posto, neanche a farlo a posta, un’altra società d’investimenti a stelle e strisce, la LSV Asset Management di Chicago, col 3,08%. Insomma, per trovare un po’ d’Europa nell’azionariato bisogna scendere fino al sesto posto, dov’è collocata l’inglese M&G Investment Management, col 2,98%.

Una cosa è certa: la gente sbaglia a preoccuparsi dei potenziali danni all’economia: non perché i contraccolpi non si avvertano, ma perché ciò che si verifica realmente è uno spostamento del nucleo commerciale e finanziario. Nello stesso tempo, è inutile dire che le guerre danneggiano sempre i più poveri: è inutile perché, forse, la vicenda esistenziale è chiara fin dalla comparsa del primo esemplare di sapiens e si rischia di precipitare della retorica trita. Alcuni hanno avuto il coraggio di affermare che, molto probabilmente, la Germania s’è sentita minacciata dall’eventuale espansione delle aree d’influenza della Russia, quali potrebbero essere le Repubbliche baltiche, la Polonia e la stessa Ucraina, ma quest’ultimo teorema rappresenta il più grosso insieme di baggianate che sia mai stato messo in parole. Insomma, dichiarando Putin criminale di guerra e concentrandosi a dividere il mondo in buoni e cattivi, non si risolve affatto il problema. Anzi, lo si accentua generando categorie d’opposizione, anche se – ce ne rendiamo conto – le categorie appartengono alle dissertazioni filosofiche.

Tra le partecipazioni azionarie di Rosneft, il colosso russo da più di 100 miliardi di fatturato che si occupa di produzione e vendita di petrolio greggio e gas, fino all’invasione dell’Ucraina, ha trovato ampia collocazione la britannica BP, che ne deteneva il 19,75%, per un valore di 14 miliardi. Igor Sechin, amministratore delegato di Rosneft, è sempre stato uno dei cattivi o lo è diventato adesso? Non si può ignorare, per esempio, che, già nel 2014, era destinatario di sanzioni, sanzioni che non hanno impedito a Bernard Looney, amministratore delegato di BP, di avere un posto nel consiglio d’amministrazione della compagnia petrolifera russa. Che dire di Alexei Mordashov, cioè di un uomo il cui patrimonio è stimato in circa 30 miliardi? È ancora più cattivo di Rotenberg e Sechin, in quanto possessore d’un patrimonio superiore a quello degli altri oligarchi? Di certo, possiede il 34% di TUI AG, tour operator leader in Europa quotato a Francoforte e Londra, ed è in compagnia di Vanguard, BlackRock et cetera.

Le trame finanziarie che, a questo punto, sono facili a scoprirsi e documentarsi non dovrebbero suscitare scandalo, giacché sono del tutto naturali. Qui, non sono descritte allo scopo di provocare la disapprovazione popolare. Tra le altre cose, per farne un quadro esaustivo occorrerebbe un lavoro enciclopedico. L’obiettivo, semmai, è quello di capire quale possa essere il confine tra il mito e la storia, tra la correità e la (presunta) innocenza, tra coloro che devono, a ogni costo, mettere all’angolo un ineguagliabile analista come il professor Orsini e coloro che, pur attribuendogli meriti scientifici e lungimiranza, tacciono per non essere annoverati tra i cattivi.

Se parliamo d’oligarchi e affari e vogliamo essere imparziali, dobbiamo fare il nome di Igor Kolomojs’kyj, ovverosia del miliardario ucraino che, oltre ad avere interessi nell’industria del metallo, nei mass media e nel settore aereo, ha chiari rapporti con gruppi paramilitari neonazisti, ed è il sostenitore e il finanziatore dell’ascesa politica di Zelensky. Questo signore, in parole povere, com’è ormai stato dimostrato dai più, è colui che s’è potuto permettere di destabilizzare il governo di Janukovyč, promuovendo il golpe, anche grazie a un esercito privato, come se fosse la cosa più naturale del mondo, in un paese democratico, che un imprenditore avesse i propri soldati. A questo punto, non si può proprio fare a meno di chiedersi se Kolomojs’kyj e Zelensky siano buoni o cattivi, specie se si considera che, nel 2015, le milizie dei buoni, ben pasciute, sterminarono più di quindicimila russofoni nel Donbass.

Ecco: schierarsi comincia a diventare un bel grattacapo!

Sulla base di un’indagine svolta dall’International Consortium of Investigative Journalists, cui The Guardian diede ampio spazio nell’ottobre del 2021, è stato possibile dimostrare il netto coinvolgimento dell’attuale presidente ucraino in transazioni finanziarie illecite, finite, non a caso, nei noti Pandora Papers, per il tramite di un nutrito gruppo di società offshore. Di questo consorzio d’affari, i cui scambi s’intensificarono proprio poche settimane prima del successo elettorale di Zelensky, faceva parte Ivan Bakanov, attuale capo del servizio di sicurezza ucraino e già direttore di Kvartal 95, la società di produzione televisiva nelle mani di Kolomojs’kyj. I redattori dei Pandora ci fanno sapere che gli interessi del presidente ucraino e dei suoi sodali sono stati opportunamente trasferiti ora a Cipro ora alle Isole Vergini. E qui stiamo semplificando parecchio a beneficio d’una sintesi che, purtroppo, fa venire meno molti altri collegamenti.

Le ultime acquisizioni non fanno di Zelensky il cattivo per eccellenza, ma neppure lo consacrano come buono o vittima delle circostanze belliche. Allo stesso modo e per dovere di cronaca, possiamo ricordare il ruolo della Locked Martin Corporation, un’altra statunitense con un fatturato di oltre 50 miliardi di dollari, utili per 6 miliardi e circa 150.000 dipendenti, in pratica, una big company delle armi il cui titolo nel solo primo giorno di guerra ha guadagnato il 3,36%, continuando a crescere fino a un valore di 426,18 dollari: dai 395,71 dollari del 24 febbraio. E non abbiamo speso neppure una parola sulle speculazioni in materia di commodity.

Il 20 ottobre 2011 venne ucciso Mu’ammar Gheddafi, un uomo che era stato al potere per più di quarant’anni, col consenso dell’Occidente. Era indubbiamente un cattivo, uno tra i tanti, ma era stato anche azionista di UniCredit, Finmeccanica e Juventus.

Twitter @FscoMer