categoria: Tasche vostre

IRPEF, come risparmiare fino a 2.221 euro e garantirsi un futuro migliore

Post di Costantino Forgione, Consulente Finanziario*

Uno dei motivi per cui si investe è quello di cercare di garantire un futuro migliore a sé stessi e ai propri cari. In questo senso, un ottimo investimento è quello in cui lo Stato ci aiuta a investire diminuendo l’ammontare delle nostre imposte sul reddito.

Vediamo quindi come possiamo risparmiare tutti gli anni fino a 2.221 euro di IRPEF tramite investimenti fiscalmente agevolati.

*****

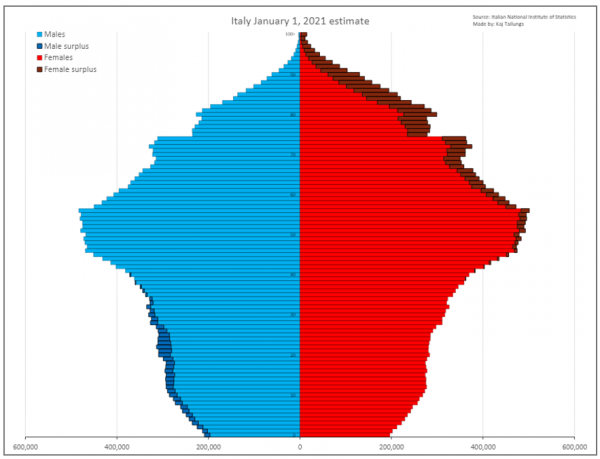

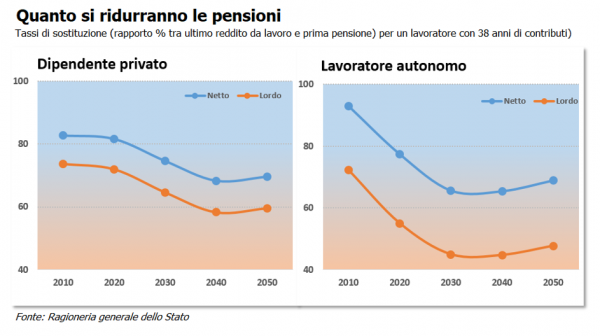

La progressiva diminuzione della popolazione italiana e il suo invecchiamento sta mettendo sempre più in difficoltà il nostro sistema pensionistico “a ripartizione” in cui i contributi versati ogni anno dai lavoratori attivi (in diminuzione) sono utilizzati per pagare le pensioni dei lavoratori a riposo (in aumento).

Piramide demografica italiana 2021

La conseguenza di questo trend demografico è che l’importo delle pensioni erogate a chi andrà in pensione in futuro sarà sensibilmente più basso di quello attuale: se durante la vita lavorativa non accumuleremo abbastanza risparmi per il pensionamento rischiamo quindi di passare gli ultimi anni della nostra vita con un tenore di vita molto più basso di quello a cui eravamo abituati:

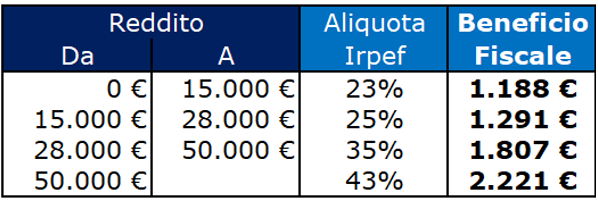

Per cercare di alleviare almeno in parte questo problema, lo Stato incentiva gli investimenti in piani di accumulo destinati a costituire una pensione integrativa a quella obbligatoria, consentendo di dedurre dal proprio reddito IRPEF, tutti gli anni, gli investimenti in previdenza complementare fino all’importo di 5.164,27 euro all’anno.

In pratica, investendo fino a 5.164,27 euro in un fondo pensione (per noi stessi o altri familiari a carico) il fisco ci restituirà l’IRPEF che avremmo dovuto pagare su quell’importo, con un beneficio fiscale che dipende dalla propria aliquota marginale:

Aliquote e beneficio fiscale su un investimento di 5.164,27 euro annui

Nel caso dell’aliquota massima, ad esempio, ogni anno possiamo investire 5.164 euro pagandone di tasca nostra solo 2.943 con lo Stato che ci mette la differenza di 2.221 euro rinunciando ad una parte dell’IRPEF che altrimenti avremmo dovuto pagare, consentendoci di ottenere un rendimento immediato del 75% irraggiungibile da qualsiasi investimento finanziario.

Il rendimento dato dal beneficio fiscale sui singoli investimenti si diluirà poi nel tempo, ma resta comunque al 10% annuo dopo 10 anni e al 5% annuo dopo 20 anni di versamenti, a cui si sommeranno i rendimenti finanziari dell’investimento: per calcolare benefici fiscali e rendimenti di vari piani di investimento a diverse scadenze potete utilizzare questo calcolatore.

*****

Nella scelta di un fondo su cui investire per molti anni il fattore “costi” è uno dei principali da considerare e a questo proposito la prima scelta da fare è tra due diversi tipi di fondi di previdenza integrativa, gli FPA (Fondi Pensioni Aperti) ed i PIP (Piani Individuali di Pensione).

Il meccanismo di funzionamento è sostanzialmente identico, ma i PIP hanno costi molto più elevati di quelli dei FPA: va da sé che in banca tenderanno a proporvi un PIP, ma vi consiglio vivamente di cercare ed investire in un FPA, risparmierete parecchie commissioni ottenendo un capitale a scadenza superiore.

Trovate un elenco di fondi pensioni aperti, con una valutazione della loro qualità, sull’inserto “Plus24” del Sole24Ore o sul sito di Consultique, che ne cura la preparazione. Alcuni di questi FPA sono sottoscrivibili direttamente dal sito della società di gestione senza dover passare da una banca e dalle sue commissioni.

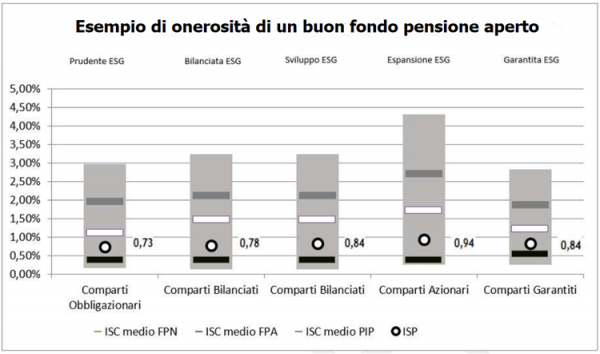

Per scegliere il vostro fondo è bene consultarne anche la “scheda costi”: qui di seguito vediamo i costi annui (ISC – Indicatore Sintetico dei Costi) delle cinque linee di investimento proposte da un ottimo fondo pensione aperto (il pallino) rispetto ai costi medi dei fondi negoziali FPN (linea nera), degli altri FPA (linea bianca) e dei PIP (linea grigia): le differenze sono notevoli, quindi vale la pena farci attenzione in fase di scelta.

In ogni caso, qualora faceste un errore iniziale e vi rendeste poi conto di aver sottoscritto un fondo troppo costoso, decorsi due anni dalla data di investimento iniziale nel fondo potrete trasferire il vostro capitale a qualsiasi altro fondo pensione senza alcun costo o penalità fiscale (alcuni fondi addebitano poche decine di euro per il trasferimento).

I fondi pensione offrono almeno 4 possibili linee di investimento: garantito, obbligazionario, bilanciato ed azionario, in ordine di rischiosità. Se si è lontani dalla data di pensionamento è buona norma sottoscrivere inizialmente un comparto azionario, per poi spostarsi progressivamente verso comparti meno rischiosi con l’avvicinarsi della data di pensionamento.

Oltre alla importante deduzione fiscale in fase di versamento di cui abbiamo già parlato, un ulteriore vantaggio dei fondi pensione è che su tali investimenti non si paga l’imposta di bollo dello 0,2% annuo che grava invece su tutti gli altri investimenti finanziari.

I rendimenti maturati sono inoltre tassati all’aliquota del 20% (12,5% per la parte in titoli di stato) anziché al 26% come gli altri investimenti finanziari. Uno svantaggio è invece che la tassazione sui rendimenti è annuale anziché a scadenza: anche in questo caso il calcolatore vi potrà aiutare a valutare l’impatto fiscale della tassazione sul risultato finale in diversi scenari.

Una volta chiariti i vantaggi in fase di versamento ed accumulo, vediamo gli ulteriori vantaggi fiscali che lo Stato riconosce ai contribuenti anche in fase di erogazione, ossia quando andremo in pensione e potremo riavere indietro i nostri soldi.

*****

Raggiunta l’età pensionabile potremo convertire il capitale accumulato in una rendita che verrà tassata ad una aliquota fiscale nuovamente agevolata pari al 15% meno lo 0,3% per ogni anno di contribuzione superiore al quindicesimo, fino a raggiungere una imposta minima del 9% dopo 35 anni di contribuzione: in pratica, se investiamo nel nostro fondo pensione per 25 anni, ad esempio, la tassazione della nostra pensione integrativa sarà del 15%-(25-15)*0,3%=12%. E’ un risparmio notevole rispetto al 26% di tassazione degli investimenti finanziari, per non parlare dell’aliquota IRPEF compresa tra il 23 ed il 43%.

Il meccanismo di tassazione suesposto vale per la quota di capitale derivante dai contributi “dedotti”, ossia quelli su cui abbiamo beneficiato della deduzione fiscale dall’IRPEF in fase di accumulo. Gli eventuali importi versati in eccesso rispetto ai 5.146,27 euro annui e su cui non abbiamo beneficiato della deduzione fiscale (i cosiddetti “contributi non dedotti”), daranno origine ad una quota capitale non soggetta ad alcuna tassazione a scadenza: questo è particolarmente importante per chi fosse fiscalmente incapiente in fase di investimento o per chi, come le partite IVA in regime forfettario, non possono dedurre a causa del proprio regime fiscale.

Arrivati al pensionamento è anche possibile richiedere la restituzione dell’intero capitale accumulato anziché una rendita, qualora convertendo il 70% del capitale questo dia origine ad una rendita di importo inferiore al 50% dell’assegno sociale (6.085,43 euro all’anno): in pratica, il capitale accumulato deve essere inferiore a circa 85.000 euro.

I molteplici benefici di cui abbiamo parlato vengono riconosciuti dallo Stato in quanto dedicati alla costituzione di una futura pensione “di scorta”: per questo motivo gli investimenti effettuati non sono riscattabili (cioè non potete riavere indietro i vostri soldi) fino al raggiungimento dell’età pensionabile, salvo che per casistiche particolari e comunque dopo almeno 8 anni dalla data del primo investimento. Ed è bene sapere che ci sono ulteriori dettagli di cui essere informati prima di iniziare un piano di accumulo in un fondo pensione e beneficiare dei relativi vantaggi fiscali.

Se ne vuoi parlare mi trovi su LinkedIn

*Le opinioni espresse sono strettamente personali