categoria: Sistema solare

Usa vs. Russia (e Cina): debito di guerra o guerra del debito?

L’autore di questo post è Antonino Iero, già responsabile del Centro Studi e Ricerche Economiche e Finanziarie di UnipolSai –

Una delle tipiche conseguenze di una guerra è l’accumulo di imponenti debiti da parte dei governi dei Paesi belligeranti. Questo è frutto delle necessità produttive che la macchina bellica impone (armamenti, munizioni, stipendi del personale, riattivazione di fabbriche e infrastrutture distrutte, etc.). Ma come si configura una nazione che, già all’inizio di un confronto (più o meno) armato, si trovi con un imponente stock di debito?

I rapporti tra conflitti militari e attività economica sono stati efficacemente sintetizzati da un esponente della Vereenigde Nederlansche Geotroyeerde Oostindische[1], Jan Pieterszoon Coen: “Non possiamo condurre la guerra senza commerci, non possiamo condurre i commerci senza guerra”.

Allora, quello che a prima vista sorprende del conflitto in atto in Ucraina è che l’aggressore, la Russia, sia un Paese di dimensione economica estremamente più modesta di quello la cui architettura egemonica sta sfidando: il PIL della Federazione Russa ammontava, nel 2021, a 1.776 miliardi di dollari, una modesta frazione (meno dell’8%) di quello degli Stati Uniti, pari a 22.996 miliardi di dollari[2]. Certo, la Russia di Putin conta sull’appoggio (peraltro piuttosto ambiguo) della Cina (PIL 17.458 miliardi di dollari). Ma, se aggiungiamo al prodotto interno lordo degli Stati Uniti i dati degli altri Paesi aderenti alla NATO emerge un confronto comunque largamente impari[3].

L’attacco all’Ucraina si configura allora come una mossa avventata da parte di Mosca (e in subordine di Pechino) o, nel contesto attuale, la semplice dimensione economica non è in grado di spiegare la dinamica degli avvenimenti e la percezione degli equilibri strategici da parte dei contendenti?

Qui tornano utili gli spunti derivanti da un’interessante analisi recentemente proposta da Emiliano Brancaccio[4]. Evidentemente, al di là della sproporzione tra i PIL degli attori sul palcoscenico, vi sono delle fragilità più profonde che vale la pena esaminare.

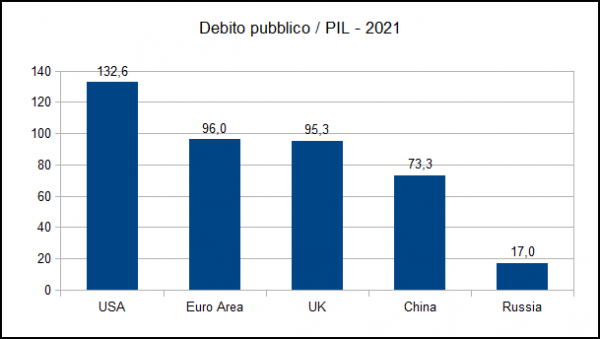

In primo luogo vi è il debito pubblico, fattore in grado di condizionare la capacità di mobilitare risorse aggiuntive da parte dei governi. Il grafico sotto evidenzia bene la situazione: in media, le nazioni dell’Occidente sono oberate da un elevato debito pubblico (in rapporto al PIL), la Cina appare in una situazione sostanzialmente gestibile e la Russia è, in pratica, priva di debito pubblico. Chi si aspetta, in conseguenza delle sanzioni imposte da Stati Uniti e Unione Europea, un default russo sulle obbligazioni sovrane rischia di dover aspettare a lungo!

Ma il debito pubblico è solo un aspetto dell’indebitamento, perchè a fronte delle passività governative vi possono essere attività dei privati (famiglie e imprese) in grado di più che compensare il disequilibrio patrimoniale dello Stato. Si pensi alla situazione del Giappone, per esempio.

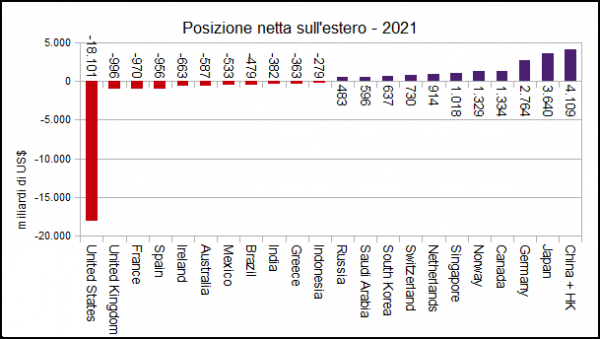

Più interessante, quindi, appare esaminare un dato che sintetizza la condizione debitoria complessiva del sistema economico di un Paese. Mi riferisco alla posizione netta sull’estero (Net international investment position, o NIIP)[5]. Essa registra le consistenze di attività e passività finanziarie nei confronti di soggetti non residenti. È un dato di stock, misurato ad una data prestabilita e influenzato sia dall’andamento nel tempo del saldo delle partite correnti, sia dalle fluttuazioni del cambio della moneta nazionale. Una posizione netta passiva configura una nazione come debitrice, una positiva come creditrice. Vediamo come si caratterizzano alcuni Paesi relativamente alla posizione netta sull’estero.

Il grafico sopra riporta i dati alla fine del 2021 (in miliardi di dollari) dei principali undici debitori (istogrammi in rosso) e undici creditori mondiali (istogrammi in blu). È immediato rilevare il precipizio debitorio che caratterizza gli Stati Uniti: il Paese nordamericano totalizza oltre diciotto mila miliardi di dollari di debiti verso il resto del mondo! Si tratta di un importo pari al 78,7% del PIL USA. In questo valore si legge bene l’accumularsi, a partire del 1976, di costanti saldi commerciali negativi. Tra le nazioni creditrici spicca la Cina (inclusa Hong Kong) con un attivo di oltre 4.100 miliardi, seguita da Giappone e Germania. Si tratta di Paesi con ampia base manifatturiera, vocati ad esportare[6].

Questa rappresentazione rende il quadro più comprensibile, rimanda ad alcune considerazioni espresse dal professor Brancaccio nell’articolo citato in precedenza e pone un dubbio: con un tale volume di debito, come potranno gli Stati Uniti continuare ad esercitare l’egemonia mondiale cui aspirano?

Fino ad oggi, tale precario equilibrio è stato reso “sostenibile” dal ruolo di moneta globale svolto dal dollaro USA. Ma la contrapposizione che si sta sviluppando tra Occidente da una parte e Russia e Cina dall’altra sta avendo anche l’effetto di sminuire il predominio della valuta USA, quantomeno nella denominazione dei prezzi di una discreta quota delle materie prime. Questo rappresenta una sfida all’architettura finanziaria che ha sostenuto il pesante squilibrio commerciale degli Stati Uniti per oltre 46 anni.

Naturalmente, la possibile insolvenza di un debitore della dimensione degli Stati Uniti pone problemi anche ai suoi creditori. Tuttavia, non vi è dubbio che il meccanismo alla base dello squilibrio dei conti con l’estero degli USA (tuttora in azione) stia minando la forza e la credibilità (economica, finanziaria e, in prospettiva, anche militare) dello Stato nordamericano.

Da un punto di vista teorico vi sarebbero due strade per affrontare il problema: la prima consisterebbe nel riportare sotto controllo la bilancia commerciale degli Stati Uniti, diminuendo le importazioni e aumentando le esportazioni; la seconda prevederebbe la svalutazione del dollaro, operazione intesa a riportare in parità gli aggregati patrimoniali sottostanti la posizione netta sull’estero.

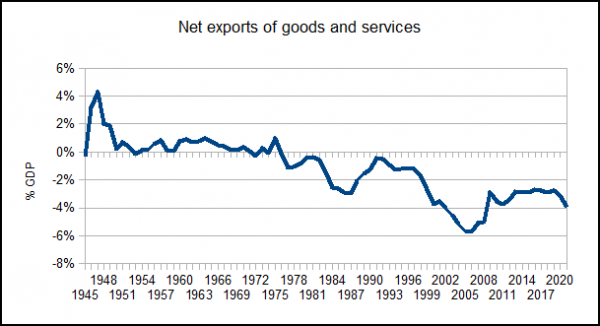

Per quanto riguarda il primo punto, nonostante tentativi di reshoring, accordi o, viceversa, guerre commerciali esplicite o sottotraccia (per esempio il dieselgate) non si vedono risultati significativi, A tal proposito, si osservi il grafico sopra che riporta, per il periodo 1945 – 2021, il saldo commerciale USA espresso in punti di PIL. Per intervenire efficacemente su questo aggregato occorrerebbe rivoluzionare il sistema produttivo americano, con rilevanti effetti anche sulla distribuzione dei redditi. Dubito vi sia la volontà politica di procedere in tale direzione.

Allora, passando alla seconda opzione, di quanto occorrerebbe svalutare il dollaro per riportare in equilibrio la posizione netta sull’estero degli Stati Uniti? Poiché la NIIP misura la differenza tra gli asset esteri posseduti dagli Stati Uniti e gli asset americani detenuti da non residenti, non si va lontano dal vero se consideriamo i primi espressi in monete diverse dal dollaro e i secondi espressi in dollari. Lo sbilancio di 18.101 miliardi di dollari è il frutto di passività USA per 53.312 miliardi e attività USA all’estero pari a 35.211 miliardi. Quindi, per ridurre i 53.312 miliardi di dollari ai 35.211 miliardi di dollari (denominati in valute di altri Paesi) occorrerebbe una svalutazione del dollaro (rispetto alla media delle monete in cui sono espressi gli attivi detenuti dagli USA) pari al 34%! Si tratta di un esercizio puramente teorico, anche perché un deprezzamento di questa entità sarebbe, a tutti gli effetti, un default, anche se parziale. Tuttavia le implicazioni concettuali che ne derivano sono di grande interesse pratico: le dimensioni e, più specificatamente, la stessa struttura dell’economia americana non sono più tali da consentire agli USA il predominio mondiale esercitato fino ad oggi. Nuovi equilibri planetari si stanno profilando.

Se ne conclude che la sfida lanciata dalla Russia e, sebbene in termini affatto diversi, dalla Cina non sia così avventata come potrebbe apparire a prima vista.

NOTE

[1] Compagnia olandese delle Indie Orientali.

[2] Tutti i dati presentati in questo articolo sono di fonte International Monetary Fund.

[3] Nel 2021, i 30 Paesi aderenti alla NATO hanno realizzato un PIL complessivo di 44.674 miliardi di dollari.

[4] Emiliano Brancaccio, Oltre l’Ucraina, le segrete cause materiali della guerra, Econopoly, 1 giugno 2022.

[5] Antonino Iero, Debito, così export e mercato interno possono metterlo in sicurezza, Econopoly, 28 aprile 2021.

[6] Vale la pena di notare come anche l’Italia abbia ormai consolidato una posizione netta sull’estero attiva (150 miliardi di dollari alla fine del 2021) che ridimensiona (almeno in parte) l’emergenza del debito pubblico e richiama la necessità di addivenire ad una più equilibrata ridistribuzione delle risorse all’interno del Paese.