categoria: Vendere e comprare

Dalla gratifica alla performance, cosa va e cosa no nei premi in azienda

L’autore del post, Silvano Joly, torinese, guida Syncron in Italia e Spagna. Manager per Innovation Leader come PTC, Reply, Sap, Dassault Systemes e Centric Software, ha lavorato anche con Aziende pre-IPO, start up e collabora con varie Università Italiane. Mentore pro-bono di start-up high-tech è da sempre amico della Piccola Casa della Provvidenza (Cottolengo), il più antico istituto dedicato all’assistenza di persone con gravi disabilità –

Il lavoro è stato per secoli organizzato in base a funzioni e ruoli, nei quali lo scopo di un individuo e la sua remunerazione coincidevano con la messa in opera di un prodotto o di un servizio. Si veniva valutati in base alle proprie capacità e competenze personali, che davano la misura della produttività individuale di ciascuno. Un modello adatto all’economia pre-industriale e industriale, almeno finché il modello Fordiano è rimasto in auge.

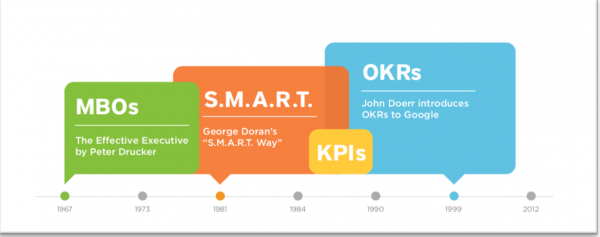

Ma a metà del secolo scorso Peter Drucker scrisse The Practice of management (1954), introducendo il la teoria MBO (Management By Objectives) per scongiurare la “activity trap”, cioè il rischio di farsi coinvolgere in attività quotidiane perdendo di vista obbiettivi più importanti ed ampi. Un pericolo in cui potevano incorrere tanto non solo dirigenti e quadri ma tutti gli impiegati e le maestranze di ogni livello.

Nel suo libro Drucker spiegava che si doveva lavorare per obiettivi per 2 ragioni:

1. chi ha uno specifico obiettivo personale è disposto a impegnarsi di più rispetto ad altri obiettivi

2. chi si aspetta un certo fatto, si impegnerà appieno per farlo accadere veramente

La teoria era chiara, da allora di anno in anno sempre più Aziende prima internazionali e poi via via anche le più piccole, hanno scelto un approccio ad hoc e sono nati molti acronimi. Per le metodologie di applicazione, per gli obiettivi e per i sistemi di misura dei risultati: i più noti sono KPI (Key Performance Indicators), MBO e da qualche anno si parla anche di OKR (Objective and Key Results).

Fonte: A Brief History of Goal Management: From MBO to SMART, KPI, and OKR

Il padre del Marketing teorizzava che con il MBO si potesse realizzare una sintesi tra direttività e inquadramento passivo e motivazione, efficienza includendo aspetti di tipo caratteriale e comportamentale. Cosa probabilmente vera, che ha visto le Direzioni HR e i Manager impegnate diverse volte all’anno a definire degli MBO, a misurarli con dei KPI e OKR, a discuterne con i Collaboratori nelle cruciali fasi di assegnazione e revisione degli stessi. Ed il modello è evoluto ulteriormente con gli SMART objectives di George Doran, direttore della Washington Water Power Company che erano Specific (Specifico), M = Measurable (Misurabile), A = Assignable (Assegnabile) R = Realistic (Realistico), T = Time-based (Temporizzabile).

Con il consueto jet-lag nostrano, questo nuovo modello si è imposto anche da noi, inserendo nella retribuzione una parte non fissa, il cosiddetto variabile. Qualcosa di completamente sconosciuto sino agli anni ’80 in Italia. Nella maggioranza delle Aziende esistevano ancora rituali come quello del “fuori busta” un incentivo del tutto incerto e affidato alla benevolenza del datore di lavoro, era detto anche “gratifica” con una etimologia di compiacimento del Padrone verso il servizio reso dal Lavoratore.

La Treccani lo definisce così: “Nel linguaggio aziendale, incentivo economico aggiunto alla paga dei dipendenti, non soggetto a tassazione: “agli impiegati è stato promesso un cospicuo fuoribusta. Anche con funzione attributiva o avverbiale: sperano di ricevere una gratifica fuoribusta.

Nella mia carriera, iniziata nel 1990, ho fatto in tempo a discutere di “gratifiche” e ricevere fuori busta, rigorosamente ad personam e segreti. Ognuno, infatti andava in udienza con il proprio Capo o con il Titolare, di solito a fine anno o in luglio. Ed erano riunioni che potevano rendere più o meno felice un Natale o la partenza per le ferie: in base all’ammontare del “premio”, che poteva essere più o meno consistente e allineato o no alle aspettative di ognuno.

Di sicuro il passaggio ai nuovi metodi orizzontali di attribuzioni di obiettivi e relativi premi ha creato maggiore equilibrio retributivo e dato maggior efficienza, ma altrettanto non sono poche le contraddizioni e le difficoltà operative.

Infatti, molti lavorano più pensando a “smarcare” i KPI che a raggiungere i vari MBO o OKR.

Ma facciamo chiarezza sulle terminologie:

A. I KPI servono a valutare le prestazioni e determinare il progresso nel conseguimento degli obiettivi e devono essere:

misurabili: solo se quantificabili hanno valore;

rilevanti: cioè legati agli obiettivi di business;

utili: il KPI deve dare indicazioni utile guidando le azioni da intraprendere;

funzionale: il KPI deve essere valorizzabile rispetto allo scopo.

B. Gli OKR, nella scia dei KPI, sono stati introdotti nel 1999 da Andy Grove, CEO di Intel, in “High Output Management”. Anche Google, con John Doer li adotta nello stesso anno e la loro diffusione è continuata basandosi su “Objective and Key Results” , cioè da un lato sull’objective, che si vuole raggiungere, e sui key results, che sono le azioni da intraprendere per raggiungerlo. In ottica “what” e “how” si può pensare quindi con gli OKR l’azienda indica un obbiettivo ma lascia l’operatività ad ogni team e singolo impiegato: ognuno contribuirà a raggiungere lo scopo concordato, scegliendo il proprio metodo di lavoro. Gli OKR sono di fatto il metodo di KPI più adatto alle Aziende che adottano le modalità Agile.

C. Infine, il MBO, Management By Objectives, sempre concepito nel 1954 da Peter Drucker in “The practice of management”, che non è solo un metodo di valutazione ma prevede una preliminare fase di pianificazione degli obiettivi e dei criteri di gestione che dovrebbero essere discussi, compresi e assimilati da tutti i gruppi di lavoro. In questo ha un ruolo importante anche la formazione dei lavoratori, a cui bisogna fornire gli strumenti e le conoscenze utili al conseguimento degli obiettivi. Dell’MBO dovrebbe fare parte anche la formazione che spesso viene trascurata, in ottica di continuous improvement, con verifiche che confermino che il collaboratore tenda al risultato atteso. Solo in parte quindi l’MBO è valutazione, ovviamente sia negativa che positiva e, e determina lo sblocco di un riconoscimento (spesso la parte variabile dello stipendio). La suddetta metodologia SMART dovrebbe essere alla base di un processo di MBO.

Molto utile leggere l’articolo di Jeff Gothelf su Harward Business Review a questo link oppure la sintesi di questa infografica, trovata in rete.

Ma come anticipavo, si è creata negli anni una tendenza alla smarcatura del KPI con l’intento di sbloccare il riconoscimento della parte variabile che genera non pochi problemi. Il rituale della Review con il proprio manager ha perso con il tempo valore e importanza, forse a causa di certe piattaforme di gestione del personale un po’ troppo self-service, permettendo persino all’impiegato di redigere una autovalutazione e poi di proporre MBO, OKR e KPI che il Manager – come al solito – impegnato su mille fronti non esamina attentamente e con spirito critico ma soprattutto pensando agli obiettivi aziendali.

Così succede sempre più spesso che un Collega proponga candidamente attività inutili ai suoi colleghi o ai clienti, che so la compilazione di un survey o un webinar di aggiornamento sui prodotti, solo perché tra i suoi KPI c’è scritto che ne deve fare 3 per anno fiscale. Oppure che altri incentivati alla riduzione dei costi, neghino la propria disponibilità ad un incontro in presenza per evitare un volo aereo e una notte in hotel.

Sono esempi estremi ma purtroppo non rari, per evitarli bisogna dedicare tempo ed applicare una metodologia “corporate”: ad esempio gli OKR andrebbero definiti trimestralmente, con un objective misurabile e chiari key results da misurare. Ad es. lanciare un prodotto e chiudere 3 progetti, i risultati chiave potrebbero essere la redazione di “sales pitch” utili a marketing e commerciali per presentare il nuovo prodotto e l’erogazione di un corso di formazione in modo che ogni commerciale possa fare una presentazione ai suoi due clienti principali. OKR scritti bene e con numeri possono essere misurati in percentuale, e rivisti con nuovi OKR ad esempio aggiungendone uno per l’Ufficio Digital che dovrà preparare 4 banner da mettere on line presentando il nuovo prodotto, al fine di attrarre nuovi clienti.

Questo approccio permette di coniugare gli OKR che sono condivisi a qualsiasi livello aziendale agli MBO delle singole persone, che sono confidenziali: nell’esempio di cui sopra i commerciali avranno anche un obiettivo di fatturato e di commissioni, mentre gli altri Colleghi Marketing e Tecnici saranno allineati per raggiungere lo scopo comune con la formazione e la pubblicità, visto che sono stati resi espliciti gli obiettivi, i risultati chiave e il metodo di misurazione.

Quindi KPI e OKR andrebbero usati in modo complementare: i KPI per valutare le performance, gli OKR per migliorare processi, disegnare una strategia per risolvere problemi e promuovere il cambiamento. Questo modo risolve il limite di KPI e MBO il cui mancato raggiungimento è un fallimento, dato che gli OKR pongono l’attenzione su macro-obiettivi valorizzando anche il piacere di lavorare insieme per un obiettivo di squadra.

Tuttavia, non basta: questi tempi di great resignation e fluidità del lavoro richiedono impegno motivazionale e sforzi di retainement/attrazione di talenti straordinari, introducendo un’altra variabile: quella del tempo. I metodi descritti sinora sono infatti progettati più per scadenze brevi, per anno fiscale o addirittura trimestre, ma se si vuole “tenere a bordo” un elemento valido occorre offrirgli un piano prolungato nel tempo.

Ho chiesto a Sebastiano Viani, Partner e CEO di Euren Intersearch di parlarcene: Parlando di ruoli manageriali/apicali, l’esperienza dice che un buon piano di incentivazione debba includere due componenti: una a breve termine e una a medio-lungo termine (LTI – Long Term Incentive). Ma entrambi con questi fondamenti:

– “Senso e rilevanza” che per l’azienda deve consentire il perseguimento di obiettivi specifici e per il collaboratore il riconoscimento di averne contribuito al perseguimento.

– Autofinanziamento, il meccanismo deve essere economicamente sostenibile ed avere il suo RoI.

– Semplicità e trasparenza, senza calcoli e dinamiche complesse

– Significatività, il payout per il partecipante dovrebbe aiutare a focalizzare, non “stravolgere”.

– Tracciabilità nel tempo (tanto per incentivi a breve e lungo periodo)

Inoltre, i parametri dell’incentivazione di breve e di lungo periodo, pur logicamente correlati, devono differenziarsi. Per esempio, EBITDA/EBIT (reddittività annuale) sono i parametri più utilizzati per l’incentivazione di breve periodo, allora per il lungo periodo meglio considerare la crescita di fatturato annuale, con una soglia minima di EBITDA/EBIT da incrementare.

Ma tra KPI, MBO e OKR, attenzione a non confondere mai gratificazione e remunerazione! Una leggenda racconta che quando Microsoft si diede una rete commerciale Bill Gates fece una sola raccomandazione circa il piano di incentivo e MBO: MAKE THEM RICH. E quanto aveva ragione: chi paga molti premi ha raggiunto molti risultati.

Con meno raffinatezza rispetto al Patron di MSFT: You pay peanuts, you get monkeys!

Twitter: @sjoly_ita