categoria: Tasche vostre

La sfida del risparmio tra crescita e incertezza

A cura di Matteo Ridolfi per Accademia Politica –

L’Italia è tradizionalmente considerata uno dei maggiori paesi in Europa e nel mondo ad avere livelli di risparmio privato consistenti. Gli italiani vengono spesso descritti come un popolo di operose formiche. in quanto soprattutto le vecchie generazioni hanno contribuito ad accumulare livelli di ricchezza ingenti. La sensibilità verso il tema del risparmio delle famiglie era così sentita, che i padri costituenti decisero di dedicargli un articolo ad hoc nella nostra Costituzione, il cui articolo 47 afferma: “La Repubblica incoraggia e tutela il risparmio in tutte le sue forme; disciplina, coordina e controlla l’esercizio del credito”.

Stato dell’arte in Italia

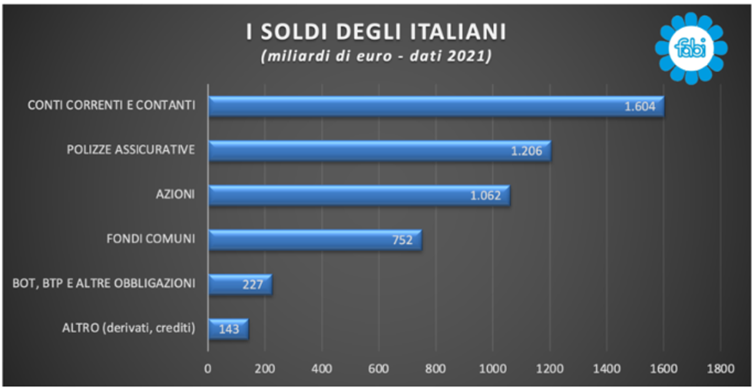

Dall’analisi dei dati emergono delle chiare indicazioni: da un lato la ricchezza complessiva delle famiglie italiane (considerando anche le proprietà immobiliari ed al netto delle passività finanziarie) è di circa 10.100 miliardi ma, dall’altro, i tassi di risparmio, a lungo fra i più alti del mondo sviluppato, sono in calo da oltre un ventennio. L’analisi della Fabi, elaborata quest’anno, ricorda che la ricchezza finanziaria degli italiani è di circa 5mila miliardi di euro, con una crescita di quasi 1.700 miliardi (+50%) nell’ultimo decennio.

La liquidità resta la forma preferita di allocazione del risparmio: il contante, il più amato dagli italiani, è cresciuto di 509 miliardi (+45%), dai 1.119 miliardi del 2011 ai 1.629 miliardi del 2021, con la percentuale di denaro lasciato su conti correnti e depositi stabile al 31% del totale delle masse.

Se le obbligazioni sembrano destinate a una vistosa riduzione nei portafogli dei risparmiatori (-67%, da 712 miliardi a 233 miliardi, con un crollo di 479 miliardi), le polizze assicurative stanno conquistando, invece, uno spazio sempre più significativo tra le preferenze delle famiglie: nel 2011 rappresentavano il 19% del totale degli investimenti, cifra cresciuta nel 2021 a 1200 miliardi circa (+78%), pari al 23% dei risparmi complessivi.

L’impatto della pandemia

In un clima di incertezza gli individui sono meno propensi ad investire e a consumare, conseguentemente la propensione al risparmio aumenta. Così è accaduto tra il gennaio 2020 e il settembre 2021, periodo in cui la ricchezza finanziaria delle famiglie è aumentata di 334 miliardi, per lo più allocata sui conti correnti. Guardando i dati riportati in basso è facile comprendere le differenti scelte allocative dei risparmiatori e la tendenza degli italiani ad essere molto cauti, privilegiando la liquidità a forme di investimento più redditizie.

Come già ribadito il dato importante è la crescita di fiducia verso i fondi comuni d’investimento, anche se l’aumento ha favorito principalmente i fondi di diritto estero, passati nel decennio 2010-2020, da 89 miliardi a 536 miliardi mentre quelli tricolore sono aumentati di appena 88 miliardi da 146 miliardi a 234 miliardi.

L’altro fenomeno rilevante è stata la crescita degli investimenti in polizze assicurative, da ricondurre anche alle politiche commerciali delle banche, che in anni di tassi di interesse negativi, con i margini di interesse sotto pressione, avevano nei ricavi commissionali la principale componente positiva di reddito.

Fonte: Fabi

Fonte: Fabi

Il risparmio nel confronto con l’Europa

Se il debito pubblico rappresenta il nostro tallone d’Achille, il risparmio privato di individui e famiglie fa invidia all’Europa. Basti ricordare che durante la crisi del debito, nel 2011, l’allora ministro dell’economia Tremonti ricordava ai partner europei che la solidità dell’economia italiana era fuori discussione citando a supporto l’enorme ammontare di ricchezza finanziaria detenuta dalle famiglie, di molto superiore rispetto al debito pubblico. Al 2021 la ricchezza netta delle famiglie italiane continua ad essere la più alta in Europa ed è pari a 8,7 volte il reddito disponibile contro l’8,6 della Francia, il 7,7 del Regno Unito e il 6,8 della Germania.

Il dato che però deve farci riflettere è che se è vero che in assoluto la nostra ricchezza finanziaria è da record, dall’altro osservando l’andamento tendenziale i dati mostrano un progressivo impoverimento.

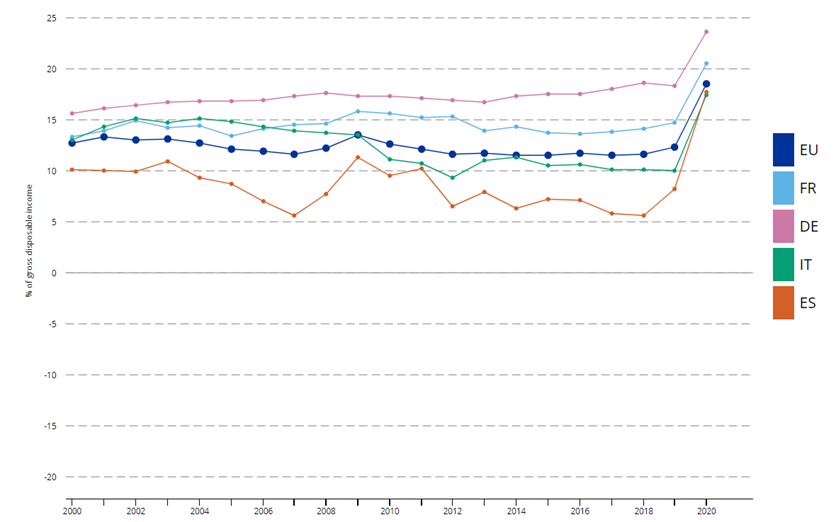

Più in particolare, il tasso di crescita dei risparmi in Italia è sì positivo ma in diminuzione rispetto al passato ed è più basso rispetto ai maggiori Paesi europei. Dal grafico qui riportato (in basso) si può evincere tale dinamica, unitamente alla già citata crescita del tasso di risparmio nel 2020, dovuta all’incertezza legata alla pandemia, che ha colpito tutto il vecchio continente.

La capacità di risparmio del Paese si è ridotta sotto la pressione prima dei bassi tassi di crescita di cui l’Italia soffre dagli anni Novanta e soprattutto della crisi finanziaria del 2008 che ha determinato un vero e proprio crollo.

Risparmio e caduta del reddito

Come ha ricordato il governatore della Banca d’Italia, Ignazio Visco, il risparmio diminuisce soprattutto a causa della caduta del reddito delle famiglie. Un fatto che non ha riscontro in altri paesi: in Francia e in Germania il reddito disponibile e i consumi delle famiglie sono cresciuti, sebbene a ritmi contenuti, nel corso dell’intero periodo.

Focalizzandoci sul grafico, nel 2019 la media del tasso di risparmio delle famiglie in Europa (calcolato come percentuale del reddito disponibile) era pari al 12.3%. L’Italia si fermava al 10% contro il 18% della Germania e il 14.8% della Francia.

Tasso di risparmio (% del reddito disponibile). Fonte: Eurostat

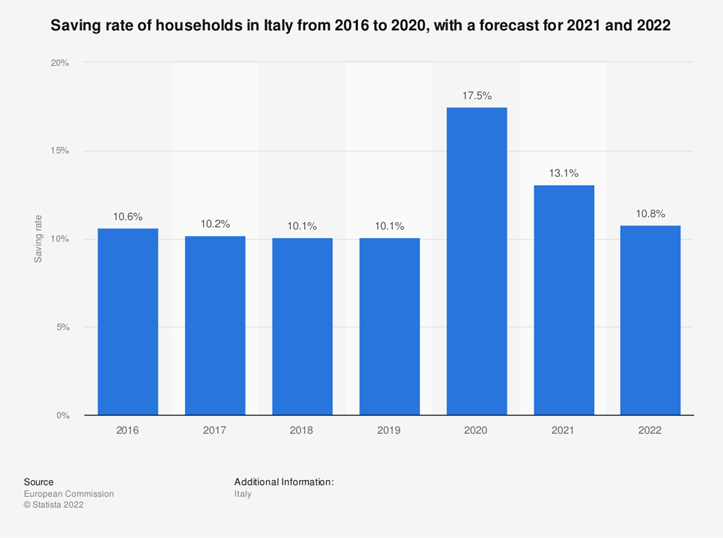

Volendo rifocalizzare l’attenzione sul nostro Paese, il trend 2016-2022 (mostrato in basso) sembra non mettere in dubbio l’inarrestabile caduta del nostro tasso di risparmio, se confrontato con i partner europei di cui sopra.

Tasso di risparmio delle famiglie italiane dal 2016 al 2020, con una stima per il 2022. Fonte: Statista

Tasso di risparmio delle famiglie italiane dal 2016 al 2020, con una stima per il 2022. Fonte: Statista

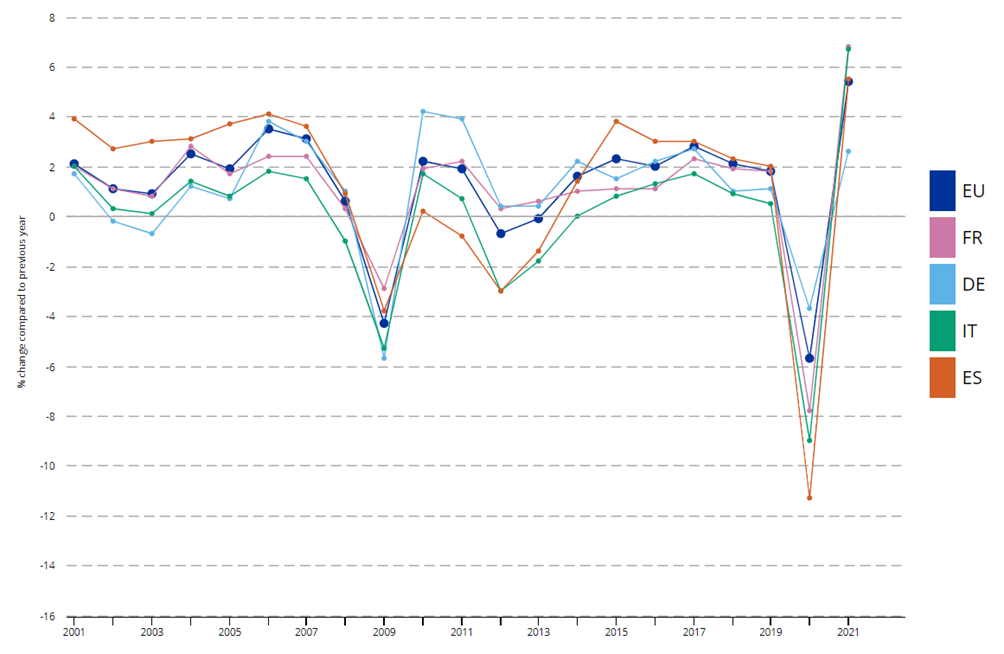

La principale causa di questo trend negativo è da ricondursi alla crescita dei salari praticamente nulla, quando non associata ad una riduzione in termini reali, e da tassi di crescita della nostra economia molto bassi dagli anni ’90. Il 2021 è stato l’anno del grande rimbalzo con un PIL a +6,7% ed anche i dati previsionali del 2022 attestano una crescita acquisita al +3,9%, ma le previsioni delineano un quadro programmatico a tinte fosche. Qui si riporta l’andamento del PIL nelle principali economie europee:

Fonte: Eurostat

Fonte: Eurostat

Lo spettro dell’inflazione

Il ritorno a tassi di inflazione a doppia cifra, che riportano le lancette della storia agli anni ’80, non fanno che impattare negativamente sui nostri risparmi. Nell’attuale fase congiunturale l’andamento del risparmio riflette spinte contrastanti. Da un lato, è sostenuto dalla risposta di natura precauzionale delle famiglie all’elevata incertezza sulle prospettive economiche; dall’altro, è indebolito dal tentativo di mantenere adeguati livelli di consumo a fronte del notevole acuirsi delle pressioni sui prezzi.

Il rischio principale è l’aumento ulteriore delle disuguaglianze in quanto la capacità di risparmiare è molto diversa tra le famiglie: per i nuclei a basso reddito il risparmio potrebbe essere nullo o negativo; la formazione di risparmio è verosimilmente concentrata presso le famiglie con redditi medio-alti, per le quali la quota di spesa per beni di prima necessità, che hanno registrato rincari particolarmente elevati, è relativamente minore.

Il miglior modo per proteggere la propria ricchezza finanziaria dall’inflazione risiede nell’acquistare degli investimenti con rendimenti reali superiori ai tassi di inflazione oppure prodotti indicizzati all’inflazione (come alcune emissioni di titoli di Stato).

Il risparmio, un capitale da investire

L’ingente stock di risparmio potrebbe rivelarsi oggi prezioso per sostenere un deciso cambio di passo nelle politiche di sviluppo dell’Italia, che necessita di investimenti tanto immateriali – istruzione, ricerca, qualità del tessuto sociale e delle istituzioni pubbliche – quanto tangibili, per recuperare il gap infrastrutturale verso gli altri Paesi europei (strade, ferrovie, aeroporti, ecc.), la funzionalità degli apparati energetici e logistici, una digitalizzazione estesa ed effettiva. Usato in una logica virtuosa di investimento – remunerato – su attività e servizi di interesse generale, questo risparmio consentirebbe al nostro paese di crescere in linea con i partner europei.

Lo stesso governatore di Bankitalia, Visco, ha sottolineato che la ricchezza finanziaria degli italiani è uno dei punti di forza del Paese, ma potrebbe e dovrebbe essere sfruttata meglio. Inoltre sono troppo poche le imprese italiane che beneficiano degli investimenti di fondi di investimento e fondi pensione, in particolare tra le non quotate. I dati pubblicati nella relazione della Banca d’Italia, infatti, dicono che sia le azioni che le obbligazioni di imprese italiane detenute dai fondi sono una frazione minuscola rispetto a quelle estere. Se poi si guarda alla quota di tali investimenti condotti con attenzione ai fattori anche ambientali e sociali, la proporzione diviene ancora più infima.

Immagine di Christian Dubovan per Unsplash