categoria: Sistema solare

SVB, ecco perché non meritava il salvataggio: dov’era il risk management?

I fallimenti bancari destano sempre tanto stupore quanto indignazione. Il caso della Silicon Valley Bank (SVB) rappresenta il maggiore crollo di una banca americana dalla crisi di Lehman Brothers del 2008, per questo è un caso “clinico” interessante. Ad una gestione molto aggressiva è stata associata l’assenza di basiche pratiche di risk management, il risultato finale è stato il fallimento della banca e l’accusa di moral hazard. Ma c’è molto altro.

Certamente gli elementi da analizzare sono molteplici, ma quello che risalta è una gestione dilettantistica, direi. Semplificando molto, possiamo dire la principale attività di una banca è quella di “trasformare le scadenze”. In sostanza, consiste nell’acquisire risorse a breve termine, ad esempio attraverso i depositi dei clienti, e impiegarle per concedere prestiti a medio o lungo termine. In questo modo, le banche trasformano le scadenze delle risorse che acquisiscono in scadenze diverse per i prestiti che concedono, ottenendo un margine di guadagno dalla differenza tra il tasso di interesse pagato sui depositi e quello ricevuto dai prestiti. Questa attività è fondamentale per il funzionamento del sistema bancario e per la sua capacità di fornire finanziamenti a lungo termine all’economia.

Cosa è successo in breve a SVB?

Venerdì 10 marzo la Federal Deposit Insurance Corporation (Fdic) ha chiuso e commissariato la SVB. La banca non ha retto la caduta dei depositi per 42 miliardi di dollari e le grosse perdite nel proprio portafoglio obbligazionario generate della vendita dei titoli obbligazionari a copertura delle richieste di prelievi.

Tecnicamente cosa è successo a SVB? Ecco le 3 principali colpe e con-cause

La SVB presenta una concentrazione forte della propria clientela in startup e fondi di venture capital e private equity. Un business model debole per un istituto finanziario. Insomma, un rischio concentrazione che ha avuto i propri effetti. Da un lato, infatti, con il declino del boom nelle operazioni di IPO, nell’anno 2022 si è registrata una brusca frenata nella raccolta di depositi e dall’altra l’innesco di una “corsa allo sportello”, generata da una gestione approssimativa delle comunicazioni, si è diffusa rapidamente su un gruppo molto omogeneo.

Primo. La composizione del portafoglio di SVB

La banca aveva scelto di investire le proprie risorse in un portafoglio di bond di considerevole ampiezza, pari al 57% del suo patrimonio totale, cifra notevolmente superiore rispetto alla media delle banche statunitensi, che si attesta intorno al 24%. Questo, per inciso, non significa fare la “trasformazione di scadenze” che accennavamo prima, tutt’altro, significa fare altro. Va inoltre evidenziato che, come riporta The Macro Compass, il 78% degli investimenti della SVB era rappresentato da Mortgage-Backed Securities (MBS, già protagonisti del fallimento Lehman Brothers), un valore significativo che si discosta notevolmente dalla percentuale di circa il 30% registrata da istituti bancari del calibro di Citi o JpMorgan.

La banca ha registrato una esplosione nella crescita dei depositi dal 2020 al 2022. Le risorse così raccolte, al posto di essere impiegate in erogazione di prestiti, sono state investite in MBS a 10 anni. All’epoca con un rendimento del 1,5% (mediamente) superiore ai Treasurys (che rendevano 0,25%). Proprio come è successo nei casi di Bear Stearns and Lehman Brothers negli anni 2000. Comunque, fino a quel momento tutto bene.

E la scelta di non gestire il rischio

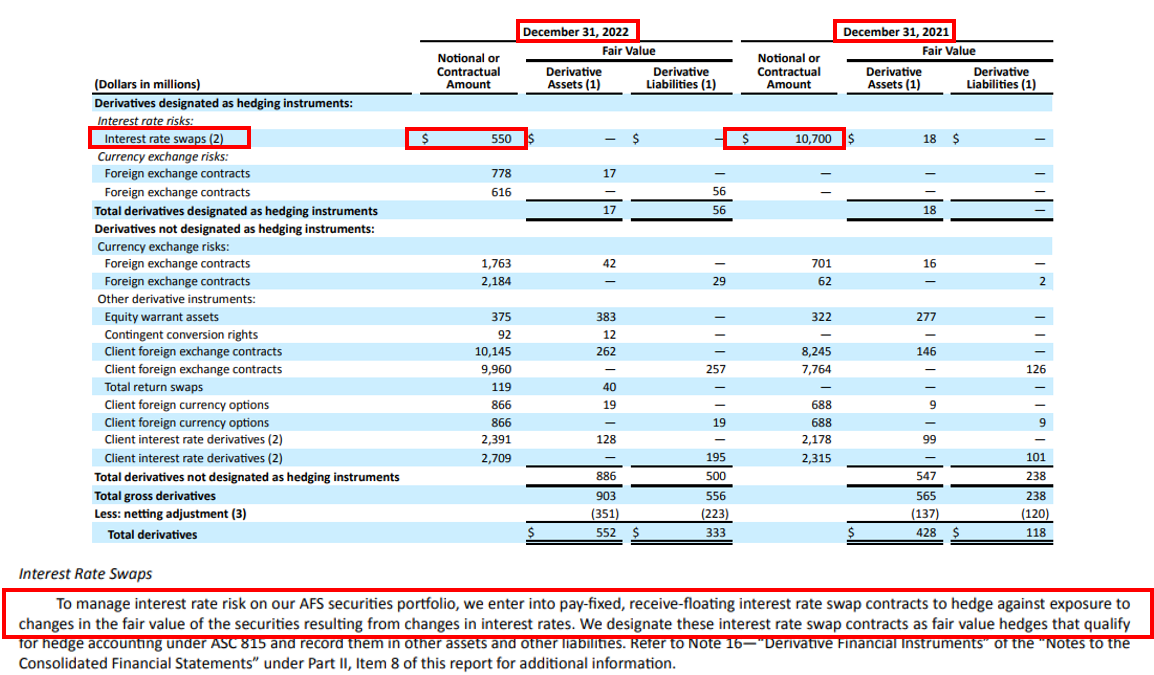

Qualsiasi portafoglio obbligazionario presenta un interest rate risk. Nel caso specifico, l’attivo della banca era impegnato in titoli di stato americani a cedole fisse. Tale esposizione, per sua natura, presenta un rischio tasso in quanto l’aumento dei tassi, appunto, porta ad una diminuzione del prezzo e dunque del valore dei titoli. L’attività di risk management è volta anche a mitigare tali rischi con un’opportuna operazione di copertura tramite strumenti così detti “interest rate swap” (detti anche IRS). Tali operazioni consentono di scambiare flussi a tasso fisso con flussi a tasso variabile. Dai dati di bilancio si evince che SVB presentava un portafoglio di oltre 100 miliardi di dollari con una duration [1] di 5,6 anni, questo significa, semplificando i calcoli, che se i tassi salgono di 200 punti base, come è successo con la politica monetaria della Federal Reserve, questo comporta una perdita (teorica) di 12 miliardi di dollari. I contratti IRS “fix-to-float” possono gestire questo rischio coprendo il portafoglio, ma in SVB non ci ha pensato nessuno? Sembra proprio che nessuno in banca abbia percepito il rischio dell’aumento dei tassi da parte della Fed.

La lettura del bilancio evidenzia che è stata implementata una forte riduzione delle attività di hedging a copertura del portafoglio.

Estratto bilancio di SVB. Fonte: The Macro Compass – cliccare sull’immagine per ingrandire

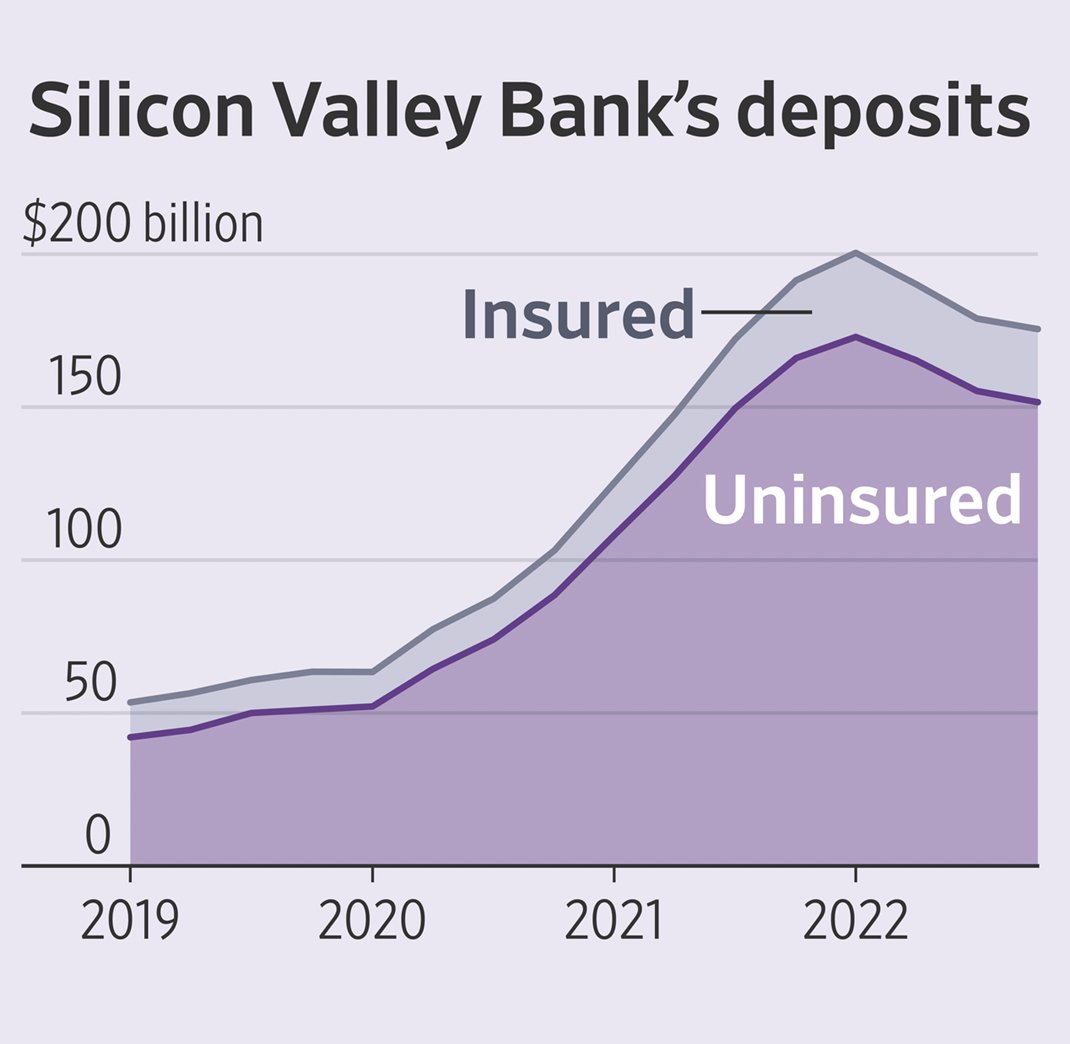

Inoltre, il grafico sotto evidenzia la carenza nella percezione del rischio: oltre il 90 per cento dei depositi non erano assicurati.

Fonte: The Wall Street Journal

Le esigenze di liquidità hanno costretto la SVB a vendere in perdita i propri bond in portafoglio per generare liquidità sufficiente che era venuta a mancare con la fuga dei depositi. In particolare, il management della banca ha venduto 21 miliardi di dollari di bond realizzando subito una perdita di 1,8 miliardi di dollari.

Secondo. L’utilizzo disinvolto delle regole contabili

Tutte le banche del mondo per mantenersi solventi devono detenere asset prontamente liquidabili, chiamati high quality liquid assets (HQLA) tali per cui possano fronteggiare una situazione di uscita dei depositi, oppure situazioni di stress finanziario a breve termine, come ad esempio una crisi di liquidità. Tale rapporto è chiamato Liquidity Coverage Ratio (LCR). Le autorità di vigilanza bancaria richiedono alle banche di mantenere un LCR minimo, generalmente almeno del 100%, cioè le riserve di liquidità della banca devono essere almeno pari alle sue potenziali esigenze di finanziamento per un periodo di almeno 30 giorni. Tale indicatore non era monitorato da SVB.

La “liquidità” era impegnata in titoli obbligazionari, come accennato, la contabilizzazione di questi può avvenire in due modalità: indicati come disponibili per la vendita (Available For Sale, AFS) oppure iscritti come immobilizzazioni al loro costo storico perché si intende tenerli fino a scadenza, detti anche Held To Maturity (HTM). Il punto oscuro è che la tecnica HTM consente alle banche di evitare la contabilità “mark-to-market” e dunque di nascondere le potenziali perdite non ancora realizzate.

Il problema è sorto quando SVB ha dovuto smobilizzare il portafoglio di titoli (che rendeva poco) per fare cassa, a quel punto è stata costretta a contabilizzare la perdita, questo però significa che ha lasciato i propri investitori con una visione alquanto distorta del bilancio. Inoltre, non solo SVB aveva un portafoglio enorme di titoli ma quasi tutti risultavano contabilizzati con HTM.

Terzo. La mancata attività di regolamentazione e le attività lobbistiche

Le banche che presentano una “size” di asset sotto i 250 miliardi di dollari non sono soggette all’attività di vigilanza ordinaria, dunque, non hanno obbligo di calcolare il proprio Liquidity Ratio (LCR), né di calcolare l’indicatore di stabilità finanziaria a lungo termine (NSFR[2]) e neanche di effettuare gli stress test.

SVB ha fatto in modo di stare sempre un po’ sotto il limite citato, ma non solo. La banca ha investito molto in attività di lobbying presso il Congresso USA al fine di poter elevare tale soglia che in precedenza era molto più bassa.

Terzo. La mancanza di risk management nella gestione della banca

Capire le ragioni di un “risk management failure” è importante per far tesoro degli errori ed evitare che possano riaccadere in futuro. Ma nel caso SVB ci lascia impietriti. Alla lecita domanda “dove era il risk manager?” La risposta è semplice, non c’era! Da quanto si apprende dalla documentazione di bilancio della banca, SVB non aveva un Chief Risk Officer responsabile del rischio nei nove mesi precedenti il crollo.

Evidentemente, il Consiglio di Amministrazione e la così detta “c-suite” speravano, contrariamente alle indicazioni del mercato, che potesse verificarsi una stabilizzazione del loro modello di business, per sua natura ad alto rischio.

Nel Comitato rischi carenza di competenze specifiche

Sempre dalla documentazione fornita, la banca si era mossa allargando il proprio comitato rischi con 7 membri (su 11) del board, mentre gli altri comitati sono composti da non più di 5 membri. Inoltre, come riportato da Forbes, analizzando il profilo dei componenti del risk committee, si annovera un proprietario di un vigneto, un CIO sanitario in pensione, un ex sottosegretario al Tesoro degli Stati Uniti, un partner di fondo di venture capital. Insomma, la carenza di competenze specifiche è lampante.

Inoltre, tale comitato dei rischi si è riunito 18 volte nel 2022. Una media di 1,5 volte al mese e più del doppio delle sette riunioni tenute nel 2021.

Davvero 18 riunioni di un risk committee possono eguagliare il lavoro ed il ruolo di un CRO?

Comunicazione

Per una banca, anche la “fiducia” deve essere gestita come un asset class, è una questione di risk management.

La Silicon Valley Bank ha spiazzato i propri investitori (e depositanti) quando la scorsa settimana ha annunciato un aumento di capitale per 2,25 miliardi di dollari al fine di stabilizzare il proprio bilancio. Questa è stata la miccia che ha fatto esplodere la corsa al ritiro dei depositi in contanti, lasciando SVB in una posizione di liquidità negativa.

Anche in questo caso, la mancanza di una cultura del rischio ha prodotto i propri effetti. In un contesto idilliaco, con un bilancio “pulito” ed un’attenzione ai temi caldi del momento. Ecco che SVB comunicava la propria attenzione al reporting ESG.

Fonte: sito web della banca SVB

Conclusione

Si sarebbe potuto evitare questo crollo? Probabilmente la prima cosa da fare sarebbe stato assumere un buon Chief Risk Officer. Certo, questo non risolve tutti i problemi. Tuttavia, il ruolo del Risk Manager è centrale nel supportare il Consiglio di Amministrazione nel prendere le proprie decisioni, soprattutto quando c’è un approccio proattivo di tipo consulenziale.

Spesso ci si domanda come misurare la creazione di valore del risk management, in quanto caso perlomeno si sarebbe evitato di distruggere valore, pensiamo ai miliardi di dollari andati in fumo che citavamo prima.

Risk comes from not knowing what you’re doing. [Warren Buffett]

Twitter: @pasqualemerella

Linkedin: Pasquale Merella

Note:

[1] L’effetto di un aumento dei tassi di interesse sul valore del tuo bond dipende dalla sua duration. La duration è una misura del tempo medio ponderato necessario per ricevere i flussi di cassa futuri del tuo bond, inclusi il pagamento degli interessi e il rimborso del capitale. Per calcolare l’effetto di un aumento dei tassi di interesse sul valore dei bond, si può utilizzare la seguente formula: Variazione percentuale del valore del bond = – duration x variazione percentuale dei tassi di interesse.

[2] Il net stable funding requirements (NSFR) sono un indicatore utilizzato dalle autorità di vigilanza bancaria per valutare la stabilità finanziaria delle banche a lungo termine. l ratio calcola la quantità di finanziamenti stabili disponibili per una banca rispetto alle sue attività a lungo termine. Le autorità di vigilanza bancaria richiedono alle banche di mantenere un NSFR minimo del 100%.