categoria: Il denaro non dorme mai

Prepararsi all’inevitabile: i mercati crolleranno

Post di Federico Fagiani, consulente finanziario e autore del blog Investire con intelligenza –

Non fraintendermi, non sono Nostradamus e non sto predicendo un crollo dei mercati per la prossima settimana, il mese prossimo o per la fine dell’anno.

Non ti parlo del RISCHIO di un crollo dei mercati più o meno imminente.

Ti parlo di una CERTEZZA: prima o poi i mercati crolleranno.

È un dato storico incontrovertibile: i mercati salgono, ma ogni tanto crollano. E capiamoci, non c’è nulla di strano o malvagio in tutto ciò; è del tutto normale che succeda.

I mercati crolleranno

Non ti so dire quando o perché succederà.

Quello che so per certo è che, prima o poi, crolleranno.

A questo punto hai tre alternative:

• puoi sperare di essere in grado, oppure di trovare qualcuno in grado, di prevedere in anticipo il crollo dei mercati per evitarli.

Fossi in te però non ci conterei molto. Non conosco nessuno che sia stato in grado di anticipare tutti i crolli degli ultimi 10 anni e approfittarne. Se tu invece lo conosci, ti prego di presentarmelo.

• puoi decidere di non investire per evitare di vedere ridotto il valore dei tuoi risparmi quando i mercati crolleranno.

In questo caso però rinunci anche a vederli crescere nel tempo. Invece di affrontare un calo temporaneo ne accetti uno definitivo, lento, ma inesorabile dovuto al potere erosivo dell’inflazione.

• oppure puoi farti un’idea di cosa aspettarti e prepararti a ciò che verrà

Se scegli la prima alternativa, ti auguro tanta fortuna.

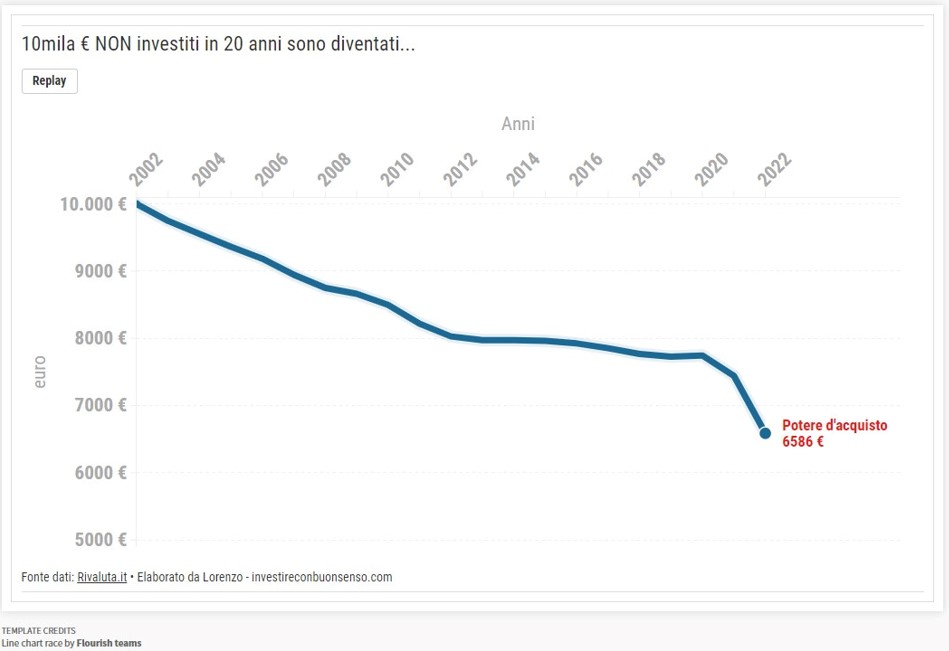

Se scegli la seconda, ti lascio con un grafico:

L’effetto di 20 anni di inflazione su 10.000 euro non investiti

Dati aggiornati ad aprile 2022. Fonte: Investire con buonsenso

Iniziamo con qualche dato storico per inquadrare il problema

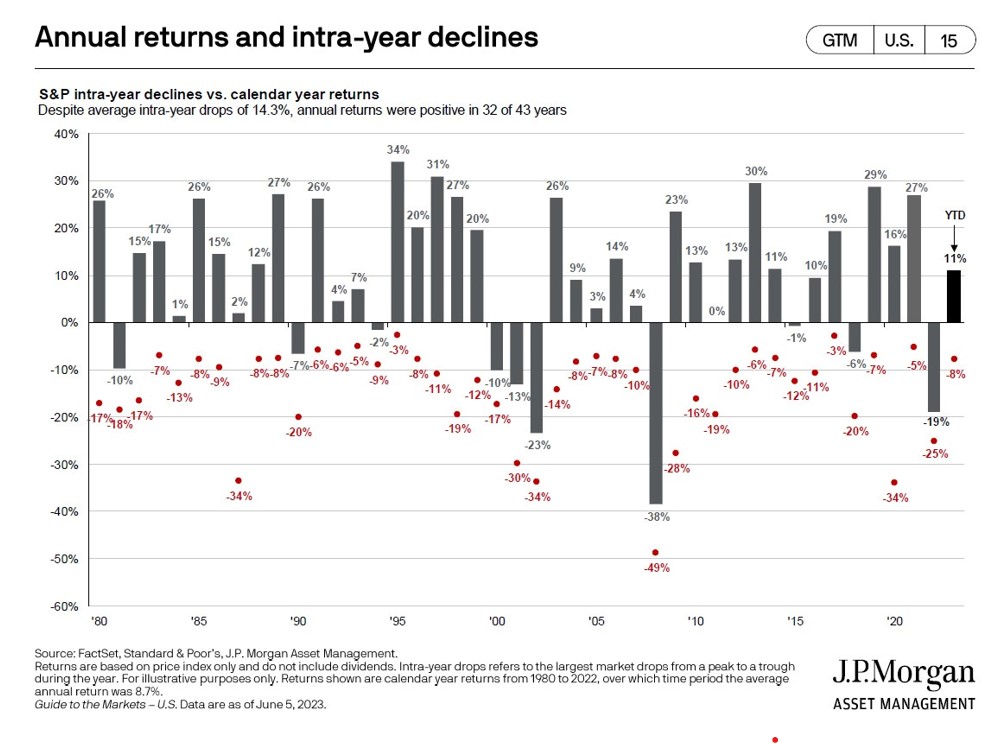

Il mercato azionario cresce nel tempo, per la maggior parte del tempo, ma spesso cala; a volte precipita.

Per mancanza di dati, faccio riferimento all’indice che raggruppa le maggiori azioni americane (S&P 500) che rappresenta circa il 60% del mercato azionario globale.

Come puoi vedere dall’immagine qui sotto, nonostante la grande crescita del mercato azionario, i cali da un massimo relativo sono una costante. Le barre grigie rappresentano il guadagno o la perdita registrato da inizio a fine anno, i puntini rossi la massima perdita durante l’anno.

Anche allungando lo sguardo a quasi un secolo di storia (1928-2021), puoi vedere che i cali del 5% si verificano quasi tutti gli anni, mentre le discese più significative sono meno frequenti:

• si verifica una correzione (10% o più) ogni 1,6 anni

• un mercato orso (20% o più) ogni 4 anni

• un crollo (30% o più) ogni 9 anni

Charlie Bilello – Dati 1928-2021

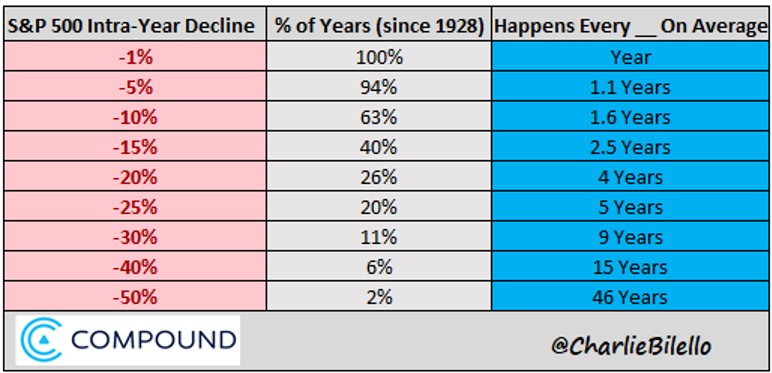

La domanda che sorge spontanea a questo punto è: quanto tempo ci vuole per recuperare dopo un crollo?

Più è profondo il calo e più tempo è necessario per il recupero.

In media un calo del 20% o più richiede 10,6 mesi, mentre il recupero richiede 13,8 mesi. Per un totale di 24,4 mesi: più o meno due anni e mezzo dall’inizio della discesa al ritorno sui massimi precedenti.

Di seguito tutte le statistiche relative all’S&P 500 dal 1946 a marzo 2023.

“Più pesante il calo dell’azionario, più lunghi i tempi di recupero”. Guggenheim Investments: Putting Pullbacks in Perspective 1946-2023

Il mercato obbligazionario è molto meno volatile di quello azionario, ma anch’esso a volte cala e, in condizioni molto particolari, crolla. Non dobbiamo sforzare molto la memoria per ricordare l’ultimo crollo del mercato obbligazionario; il 2022 è stato in assoluto l’anno peggiore nella storia per le obbligazioni.

Anche in questo caso, per mancanza di dati storici per il mercato europeo o globale, mi riferisco al mercato obbligazionario americano;

in particolare alle obbligazioni con rating medio-alto (investmnet grade) sia di origine governativa che societaria. Per le obbligazioni con rating medio-basso (non-investment grade o junk bond, le cosiddette obbligazioni spazzatura) valgono considerazioni differenti.

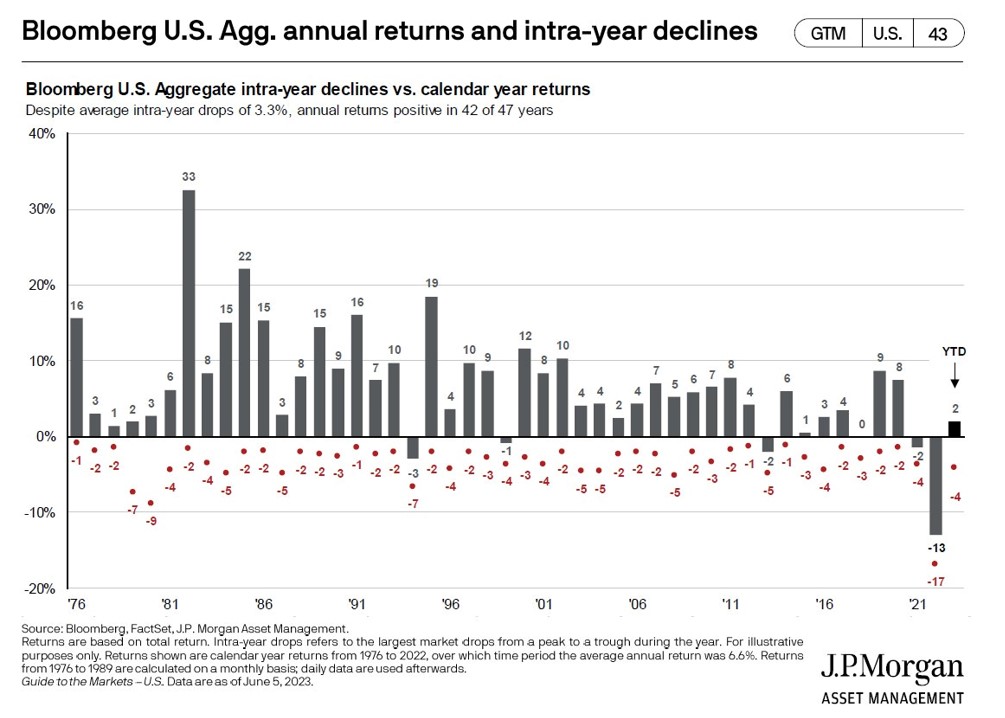

Anche in questo caso, puoi vedere che, nonostante l’indice abbia chiuso in positivo in 42 degli ultimi 47 anni, ogni anno si sono verificati dei cali tra l’1% e il 10%, mentre l’anno scorso abbiamo assistito ad un crollo eccezionale.

Dati dal 1976 (anno di nascita dell’indice US Aggregate Bond) a giugno 2023

E quanto durano i cali del mercato obbligazionario?

Di norma possono durare da pochi mesi a un anno e mezzo.

Dopo 3 anni siamo, però, ancora ben lontani dal rivedere la fine del crollo iniziato ad agosto 2020.

Cosa vuol dire per te

Quando investi devi mettere in conto che, presto o tardi, probabilmente più presto che tardi, i tuoi investimenti subiranno un calo.

Non sarà piacevole.

Non sarai in grado di prevederlo in anticipo, ma con il senno di poi ti sembrerà tutto evidente.

Tranquillo, è normale, la nostra testa funziona così (questo fenomeno si chiama errore del senno di poi o Hindsight Bias).

Una regola spannometrica per avere un’idea di quanto potrebbe calare il saldo del tuo deposito titoli è questa:

in condizioni normali.

• l’azionario può perdere il 50%

• l’obbligazionario può perdere il 10%

Quindi per un portafoglio composto per metà da azionario e per metà da obbligazionario, puoi aspettarti una perdita del 30% circa (azionario 50% → 25% + obbligazionario 50% → 45% = portafoglio 100% → 70%).

Nel peggiore caso storico (anni ‘30 del’900) le azioni hanno perso l’80% del loro valore e nel 2022 le obbligazioni sono calate il 15%.

In realtà, di solito azioni ed obbligazioni non crollano contemporaneamente, quindi la perdita ipotizzata è piuttosto prudenziale.

ATTENZIONE!

Questi dati si riferiscono ad un portafoglio molto diversificato composto da azionario globale e obbligazionario globale investment grade.

Nel caso tu detenga posizioni più concentrate con strumenti a carattere geografico, settoriale, fattoriale o tematico, le perdite possono essere molto maggiori.

Se detieni posizioni in singole azioni o singole obbligazioni, la perdita potrebbe anche essere pari all’intero capitale investito.

Prima di fare delle scelte in tal senso è molto importante ragionare sullo scenario peggiore piuttosto che scrollare le spalle e dirti “tanto non succederà nulla”.

Stai investendo i tuoi sudati risparmi, non stai giocando quattro fiches alla roulette.

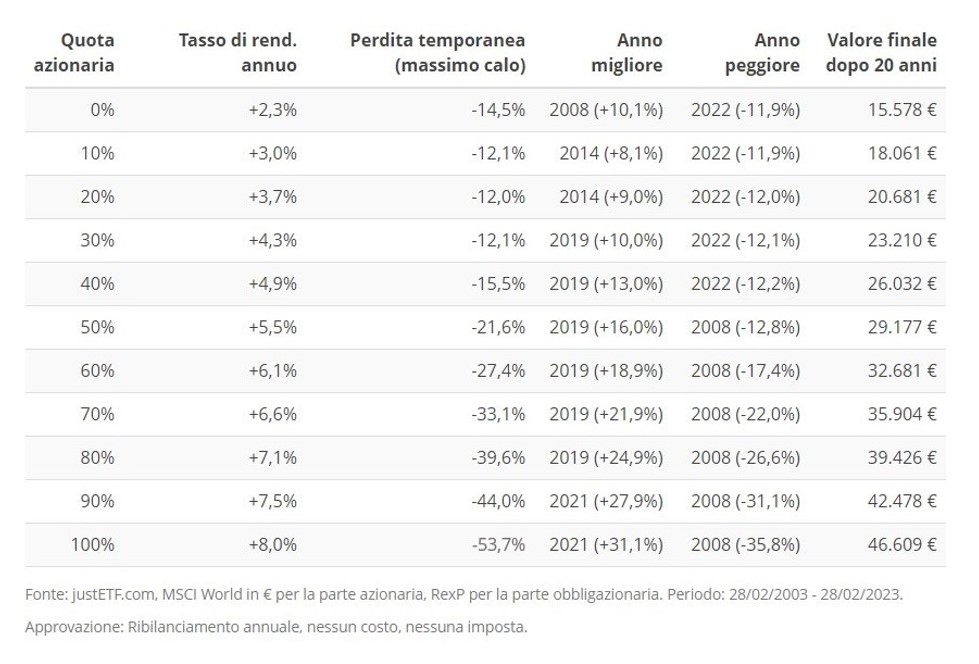

Nella tabella di seguito vedi come si è comportato negli ultimi 20 anni un portafoglio di originali 10.000 euro con una composizione variabile in azionario globale e obbligazioni europee.

Cliccare sulla tabella per ingrandire

Come vedi, per il portafoglio 50% azionario e 50% obbligazionario che abbiamo preso ad esempio in precedenza, il massimo calo è stato pari a -21,6%, nell’anno peggiore (2008) ha chiuso con un -12,8%, ma nell’arco dei 20 anni complessivi i 10.000 euro investiti sono triplicati con un rendimento annuo del 5,5%.

Un portafoglio composto da sole obbligazioni ha subito una perdita massima più contenuta, pari al -14,5%, e nell’anno peggiore ha chiuso a -11,9%. I 10.000 euro originariamente investiti sono diventati 15.500 ca. con un rendimento annuo del 2,3%.

Un portafoglio composto da sole azioni è arrivato a perdere quasi il 50%, nel 2008 ha chiuso a -35,8%, ma in 20 anni ha trasformato 10.000 euro in 46.600 con un rendimento annuo dell’8%.

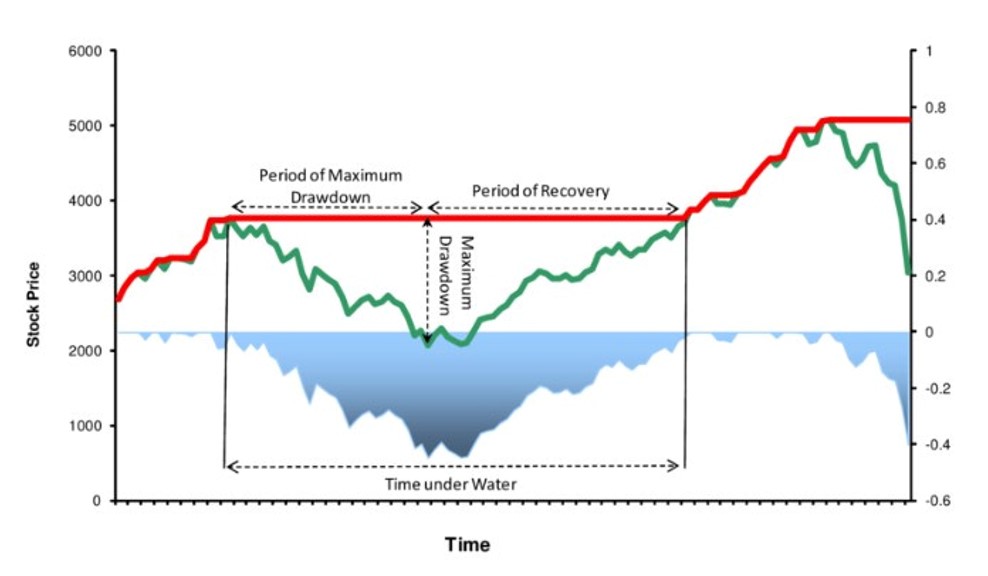

Ma sapere a quanto ammonta la massima perdita in cui saresti incorso non è sufficiente.

La parte più logorante di un calo dei tuoi investimenti non è il QUANTO perdono, ma PER QUANTO TEMPO.

Quanto tempo ci mettono a recuperare la perdita?

Quanto tempo rimarrai sott’acqua?

In gergo tecnico, la massima perdita sostenuta è il max drawdown, mentre il tempo che il tuo investimento ci mette per recuperare il valore che aveva prima di un crollo è chiamato underwater period (nell’immagine Time under Water).

Conclusione

Le domande che devi porti prima di mettere a rischio i tuoi risparmi (perché di questo si tratta quando li investi: corri dei rischi per farli crescere nel tempo) sono:

• Sarei in grado di sopportare un calo del ??% senza vendere e/o perdere il sonno?

• Sarei in grado di attendere n mesi prima di rivedere il mio investimento recuperare il valore che aveva prima del crollo?

La ricompensa che posso ottenere dall’investimento è sufficiente per sostenere il crollo e il tempo sott’acqua?

Se la risposta a tutte e tre le domande è un convinto sì, allora procedi pure.

In caso contrario, fermati e riparti da capo.

C’è solo una cosa che puoi fare con i tuoi risparmi più dannosa del non investirli: investirli e vendere in perdita.

Quindi prima di investirli devi avere ben chiaro cosa devono fare per te quei risparmi, in che orizzonte temporale e quanti scossoni sei disposto a sopportare per raggiungere l’obiettivo.

Anche se la profondità e durata varia di volta in volta, i cali sono una costante dei mercati, soprattutto di quelli azionari.

Se sei in grado di accettarli, sei mentalmente preparato ad affrontarli e a mantenere i nervi saldi, potrai far crescere in modo considerevole i tuoi risparmi.

Il mercato azionario può scendere rispetto alla situazione attuale, la cosa non mi sorprenderebbe affatto, e potrebbe anche scendere sotto i minimi toccati ad ottobre dell’anno scorso.

Nella storia abbiamo assistito a cali molto più profondi e prolungati rispetto a quelli degli ultimi anni (2018, 2020 e 2022).

Ma più le quotazioni scendono e più le azioni diventano convenienti e i rendimenti futuri crescono.

Se sei un risparmiatore e il tuo orizzonte temporale si misura in anni e decenni invece che in giorni e settimane, un calo del 20% del mercato azionario è un’opportunità, non un rischio, perché ti permette di acquistare a prezzi più convenienti.

L’errore che spesso commettono gli investitori è pensare che i mercati che sono saliti siano un buon investimento, piuttosto che uno più costoso, e che i mercati che sono scesi siano un cattivo investimento, invece che uno più conveniente.

I cali e persino i crolli sono inevitabili.

È come reagisci in quei momenti che fa tutta la differenza.

“History provides a crucial insight regarding market crises: they are inevitable, painful and ultimately surmountable”

Shelby M.C. Davis

La storia ci fornisce degli insegnamenti fondamentali riguardo ai crolli dei mercati: essi sono inevitabili, dolorosi e in definitiva superabili.