categoria: Il denaro non dorme mai

La banca si rigenera con l’intelligenza artificiale

Post di Paolo Sironi, responsabile globale della ricerca su banca e servizi finanziari presso IBM Institute for Business Value –

A seguito della sorprendente ascesa dell’IA generativa, l’intelligenza artificiale ha conquistato l’attenzione mondiale. Amministratori delegati e imprenditori sono affascinati da brillanti futuri o scoraggiati da scenari distopici, mentre nelle stanze dei bottoni si moltiplicano discussioni polarizzanti. Anche i servizi finanziari non sono immuni. Molti dirigenti bancari si chiedono come valutare e dare priorità al potenziale economico dell’IA, stimare i costi di accesso e gestire i rischi derivanti dalla rapida diffusione dell’IA su scala aziendale.

Il vero potere dei Large Language Models (LLM), che sono alla base dell’IA generativa, consiste nel rendere lo sviluppo dell’IA molto più rapido ed economico. I foundation model (o modelli fondativi) consentono di avere più modelli di IA gestiti da un’unica piattaforma integrata, il che dà un enorme vantaggio in termini di velocità nello sviluppo.

L’applicazione più comune dell’intelligenza artificiale (IA) generativa è produrre linguaggio per dare forma a narrazioni e conversazioni coinvolgenti, ma è solo la punta dell’iceberg. Senza sottovalutare gli imperativi etici che consentono di controllare i rischi di distorsione e allucinazione, l’IA generativa può contribuire a ridefinire il vantaggio competitivo di una banca nelle relazioni con i clienti, elevando la comunicazione a nuovi livelli di personalizzazione ed efficacia. Ciò consente alle banche di capitalizzare i loro investimenti a lungo termine in tecnologie cloud e IA, aprendo la strada a interazioni personalizzate e digitalizzate con i clienti che aggiungano valore.

Banca digitale e filiali, che cosa succede

Con l’avvento degli smartphone, la banca digitale si è affermata come principale piattaforma di coinvolgimento. Secondo un sondaggio globale condotto dall’IBM Institute for Business Value su 12.000 consumatori, il 62% afferma di utilizzare già un’app mobile e il 12% dichiara di utilizzare un sito web bancario. Sebbene le filiali svolgano ancora un ruolo cruciale nell’intermediazione bancaria, il loro numero è in calo dal 2012, in particolare: -38% in Italia, -32% in Germania, -23% in Australia, -10% in Francia e negli Stati Uniti.

Ciò è dovuto principalmente a un’intensa attività di M&A, ma è anche accelerato dalla diminuzione della domanda e dalle pressioni sulle entrate, in particolare a causa dei bassi tassi di interesse degli ultimi 10 anni. Al contrario, le reti di filiali si stanno espandendo in altre economie avanzate e in via di sviluppo, insieme alla ricchezza economica, alla capacità di guadagno delle banche e alla fornitura di servizi a cittadini e regioni precedentemente non bancarizzati: +53% in India, +19% in Cina, +8% in Indonesia.

Il ritorno degli utili, non della rete fisica

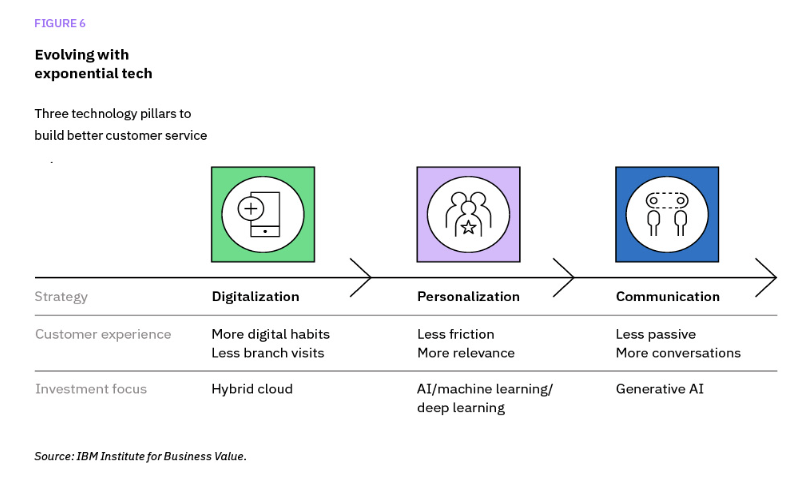

L’aumento recente dei tassi di interesse sta rafforzando gli utili di numerose banche, almeno nel breve periodo, ma è improbabile un ritorno diffuso all’espansione della rete di filiali, data la comodità della banca digitale. Come hanno risposto le banche all’aumento dell’adattamento digitale da parte dei clienti e alla necessità di spostare esperienze più numerose, migliori e rinnovate dalle filiali ai punti di contatto mobili? Con la maturazione delle tecnologie esponenziali, le banche hanno affrontato tre strategie per supportare un migliore servizio al cliente. Ogni fase corrisponde a un diverso focus di investimento nel loro portafoglio tecnologico (vedi Figura 6).

I clienti, da tempo abituati a gestire gran parte della loro vita personale e professionale su app per dispositivi mobili, stanno già ridisegnando il panorama. Già il 16% dei consumatori a livello globale si sente a proprio agio con una proposta completamente digitale e senza filiali, con una percentuale significativamente più alta in altre economie avanzate ed emergenti. Ad esempio, in Brasile, il 29% degli intervistati possiede un conto principale presso una neobanca, definita come un’azienda che offre applicazioni, software e altre tecnologie per semplificare la banca mobile e online.

La banca intelligente e le preferenze dei clienti

Tuttavia, fornire l’accesso digitale non si traduce automaticamente in servizi digitali personalizzati e senza attriti. Le app per dispositivi mobili non possono catturare le stesse informazioni “soft” sui clienti come i responsabili delle filiali. L’apprendimento automatico ha offerto nuove vie per estrarre preferenze e bisogni dei clienti dalle loro transazioni. Nonostante i vantaggi, migliori intuizioni e nuove informazioni da sole non sono riuscite a determinare un cambiamento completo nell’intermediazione dei clienti verso soluzioni digitali. Il mobile, essendo guidato dalla domanda, è efficace per gli utenti che possono autodirigersi, ma la maggior parte delle entrate bancarie proviene dalle offerte. I funzionari bancari spingono tipicamente i prodotti ai clienti che si affidano a loro per prendere decisioni finanziarie informate, come investire o assicurarsi.

Senza sufficienti punti di contatto conversazionali, molti clienti potrebbero passare alle banche digitali prima di risolvere considerazioni importanti per le decisioni finanziarie. Ad esempio, mentre il 69% dei consumatori preferisce effettuare investimenti online, c’è una probabilità del 29% in più che i consulenti finanziari determinino decisioni di investimento rispetto ad altri fattori, come l’accesso a strumenti di pianificazione, il supporto mobile o notizie tempestive.

Cresce l’impatto dei chatbot

I chatbot di prima generazione, alimentati dal Natural Language Processing (NLP), hanno fornito alle banche capacità conversazionali rudimentali per assistere i clienti, ma raramente offrivano un’esperienza conversazionale adeguata. Questo limite ha ridotto la loro capacità di gestire le relazioni con i clienti in un insieme limitato e basato su regole. Man mano che l’IA generativa matura, questa barriera sta iniziando a dissolversi. Mentre i chatbot rispondono alle domande, l’IA generativa coinvolge clienti e dipendenti delle istituzioni finanziarie: lavora per loro, aiutandoli a gestire i loro compiti con un possibile impatto sulla produttività e quindi sulla performance finanziaria.

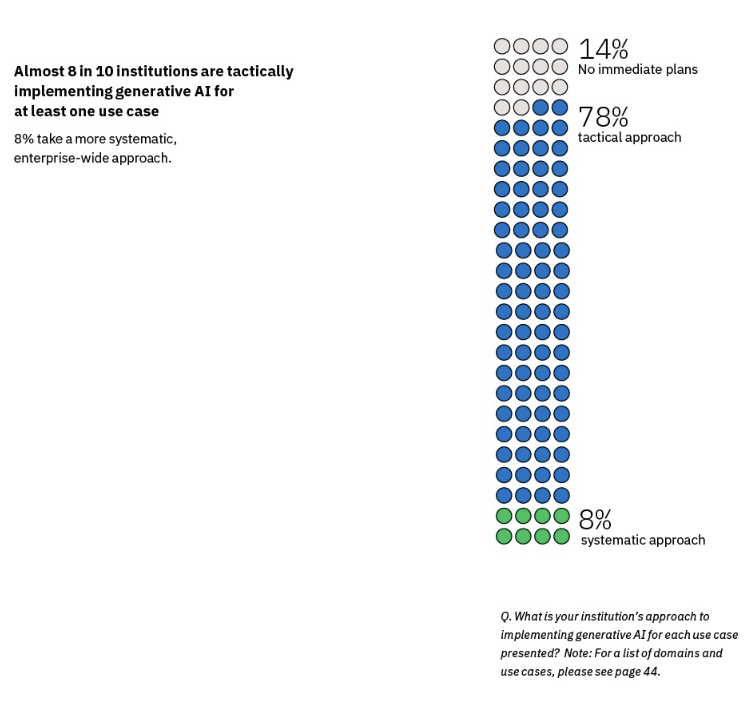

Come stanno affrontando le istituzioni finanziarie questo livello di cambiamento dirompente? Il Global Outlook 2024 per il settore bancario e finanziario, pubblicato dall’IBM Institute for Business Value, ha indagato sullo stato dell’arte attraverso un sondaggio globale con 600 dirigenti bancari in tutto il mondo (vedi Figura in basso).

L’86% delle organizzazioni bancarie è in produzione o si sta preparando a mettere in funzione almeno un caso d’uso di IA generativa. E l’8% di esse sta adottando un approccio sistematico, coprendo tutti i settori aziendali con uno o più casi d’uso: coinvolgimento del cliente, gestione dei rischi e conformità, tecnologia dell’informazione e altre funzioni di supporto. Al contrario, il 14% delle organizzazioni non ha piani immediati per lavorare con l’IA generativa.

Non emerge un punto di partenza tipico o uno schema di implementazione. Il 78% delle organizzazioni bancarie con un approccio tattico lavora su un piccolo numero di casi d’uso o domini senza una preferenza significativa. Tuttavia, rivelano una maggiore attrazione nello spazio della gestione dei rischi e della compliance, così come nel client engagement.

Un grande potenziale, ma peserà sulle prestazioni finanziarie?

Sebbene l’IA generativa abbia un grande potenziale per trasformare le imprese e aumentare la produttività, ciò intaccherà solo la superficie dei modelli economici delle banche o aiuterà a correggere le loro prestazioni finanziarie, il cui valore medio del settore si è rivelato deludente a partire dalla crisi finanziaria globale? Questa questione richiede un’attenta valutazione.

Gli investimenti delle banche nella tecnologia non si limitano alle interfacce utente, ma riguardano anche la necessità di ridisegnare le architetture a tutto tondo. Nel 2022, le spese per la tecnologia nel settore bancario rappresentavano in media il 7% delle spese operative totali, e questa percentuale variava nelle diverse regioni. Oltre alla tecnologia, le spese operative totali includono la forza lavoro, gli immobili e altre spese. Tuttavia, correlare l’impatto della spesa nella tecnologia bancaria alle prestazioni finanziarie non è facile.

Più che in altri settori, i modelli di business tradizionali dipendono fortemente dalle condizioni macroeconomiche e la regolamentazione definisce più chiaramente gli spazi di applicazione. Il punto più importante è che l’importo totale speso non determina singolarmente risultati positivi o trascurabili. Piuttosto, è la modalità di l’utilizzo delle spese per la tecnologia che ha una maggiore importanza. Ad esempio, una spesa tecnologica efficace può aumentare il valore dei servizi che motivano la disponibilità dei clienti a pagare per esperienze di primo livello, proteggere il valore economico dagli attacchi informatici e integrare le interazioni dell’ecosistema nelle piattaforme non bancarie.

Se la banca meno attrezzata in IT supera chi investe di più

Contrariamente alle ipotesi, una ricerca commissionata dall’ECON Committee del Parlamento Europeo rivela che alcune banche con una spesa IT inferiore hanno superato le controparti con spese più elevate, sottolineando l’importanza di un utilizzo efficiente dell’IT. Inoltre, la dinamica Costo/Ricavo indica che molte banche hanno faticato a tradurre iniziative orientate all’efficienza in guadagni strutturali. Analogamente, gli investimenti nell’innovazione non hanno raggiunto i risultati attesi in termini di produttività.

Mentre le spese operative totali sono cresciute negli ultimi 15 anni, la percentuale destinata alla tecnologia è cambiata meno rispetto ad altri settori di spesa. Ad esempio, i costi della forza lavoro sono aumentati di quasi il 5% dell’importo totale, mentre le spese per la tecnologia e la comunicazione dello 0,6%. Per avere un impatto significativo sulle prestazioni finanziarie, gli investimenti in tecnologia devono affrontare contemporaneamente l’automazione e l’incremento qualitativo delle azioni umane per riequilibrare il contributo di impiegati e dirigenti al risultato finale e generare più valore aziendale per unità di forza lavoro.

La necessità di una governance trasparente

Questo non può avvenire tatticamente, ma richiede investimenti in piattaforme tecnologiche e una strategia aziendale basata su una chiara governance dell’IA. La governance trasparente dell’IA è necessaria per la fiducia, e questo non è un compito facile poiché nuovi rischi emergono (ad esempio, considerazioni sulla proprietà intellettuale lungo l’intera catena del valore dell’IA) mentre le best practice stanno ancora prendendo forma nella gestione dei rischi dell’IA.

Sebbene l’IA generativa possa essere configurata come uno strumento di gestione del rischio, per rafforzare la sicurezza informatica alleggerendo il peso della gestione del rischio e della compliance, essa presenta anche sfide per le organizzazioni finanziarie mentre navigano nel bilanciamento tra valore, innovazione e rischio su piattaforme IA che devono essere sia aperte che affidabili. Un approccio pragmatico è indispensabile, guidando le istituzioni finanziarie attraverso l’innovazione continua e l’applicazione di questa nuova tecnologia. E questo approccio diventa personale: ogni dipendente deve essere non solo un responsabile del rischio, ma anche un responsabile del rischio IA.

Più collaborazione tra industrie e regolatori

Sebbene l’impatto preciso sulla produttività debba ancora essere realizzato, per sfruttare appieno i benefici è probabile che sia necessaria una risposta molto umana: uno sforzo collaborativo tra industrie e regolatori e una ri-immaginazione complessiva dei modelli di business e dell’operatività.

Per ulteriori approfondimenti, la ricerca è consultabile online: IBM 2024 Global Outlook for Banking and Financial Markets.

*Il suo recente Banks and Fintech on Platform Economies è stato bestseller internazionale su Amazon nella sezione dedicata ai libri su banca e finanza.