categoria: Res Publica

Prova di “sistema” sulla bad bank

So riconoscere quelle che si chiamano “operazioni di sistema”. Ne ho fatto esperienza ai tempi della rivalutazione delle quote di Bankitalia, e ne ho fatto tesoro, estraendone una sorta di copione che adesso torna a calcare le scene del nostro dibattito pubblico, discettando dei crediti deteriorati delle banche.

La nuova operazione di sistema, che ormai matura da diversi mesi, è quella che la vulgata giornalistica chiama bad bank.

Il copione prevede che l’argomento venga sponsorizzato in alto loco in un qualche consesso tecnico, venga discusso ampiamente sugli organi di informazione e quindi approdi in Parlamento, dove audizioni di autorevoli personaggi spiegano ai nostri onorevoli il perché e il percome, mentre il governo dice: perché no? Ovviamente il tutto nell’interesse pubblico, che usualmente implica che lo Stato dovrà farsene in qualche modo carico.

L’argomento principe, nel caso della bad bank, è che liberando le banche dai crediti deteriorati, sarà più agevole per loro fare più prestiti e quindi rilanciare l’economia, sebbene gli osservatori più avveduti sottolineino che è la scomparsa delle domanda di credito, più che dell’offerta, ad aver paralizzato la nostra economia.

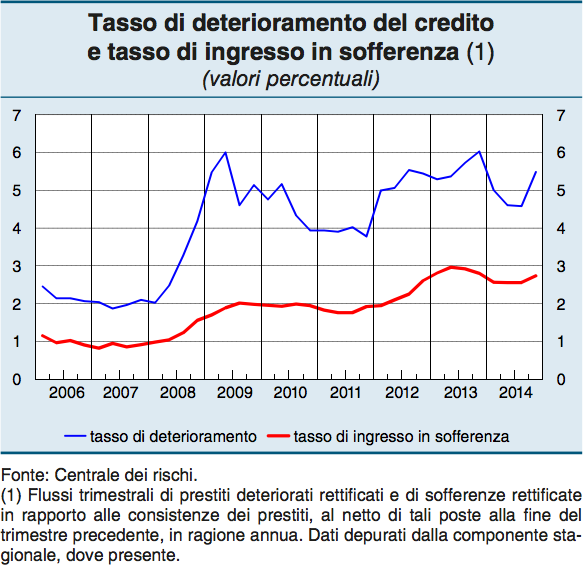

L’ultimo aggiornamento dello stato dell’arte l’ho ricavato dal Rapporto sulla stabilità finanziaria (da cui è tratto il grafico qui sopra) pubblicato a fine aprile da Bankitalia. Peraltro, il tema dei crediti deteriorati è stato trattato dal governatore Ignazio Visco almeno sin dal febbraio scorso e poi ribadito in aprile, durante un’audizione al Senato.

Sempre in Senato erano stati auditi il 24 marzo scorso il presidente della Consob, Giuseppe Vegas, e il 3 marzo Andrea Enria, presidente dell’Autorità Bancaria Europea.

Quest’ultimo ha invitato a “completare con vigore la pulizia dei bilanci bancari”, ricordando che negli Stati Uniti tale processo è cominciato prima “e ciò ha consentito di far ripartire i prestiti per imprese e famiglie”, concludendo che “se vogliamo rilanciare l’economia europea come quella americana, dobbiamo anche noi completare questo processo”.

Vegas, più addentro alle questioni nostrane, ha ricordato che “anche in Italia si discute della creazione di una bad bank. La possibilità di seguire le soluzioni adottate negli altri Paesi europei presenta aspetti critici, sia per le implicazioni legate al ricorso a programmi di aiuti comunitari, sia per i riflessi negativi sul rapporto debito/Pil che potrebbero derivare da un intervento interamente a carico del bilancio pubblico”.

Da qui l’invito a “individuare forme alternative rispetto a quelle sperimentate in altri Paesi europei, con un forte coinvolgimento del settore privato”, precisando che “in questa fase “la presenza di una garanzia pubblica potrebbe essere un elemento decisivo al fine di indurre investitori privati a sottoscrivere passività emesse da un veicolo societario specializzato nell’investimento in crediti deteriorati”. Anche perché “la garanzia pubblica potrebbe inoltre rendere tali strumenti finanziari idonei ad essere oggetto del programma di acquisto di titoli cartolarizzati da parte della Bce”.

Il governo ha fatto la sua parte. Sin dall’inizio dell’anno la bad bank è entrata nell’agenda del ministro del Tesoro che ha l’ingrato compito di far digerire la novità agli occhiutissimi commissari europei, pronti a far scattare l’accusa di aiuti di stato non appena intravedano un possibile coinvolgimento del bilancio pubblico nell’operazione. L’ultimo incontro di Pier Carlo Padoan con la commissaria per la Concorrenza europea Margrethe Vestager sul progetto di bad bank è avvenuto il 23 aprile.

Anche Padoan è stato audito il 5 maggio in Senato e ha fatto capire che l’operazione va fatta e anche in fretta, esibendo anche una certa sinecura, laddove ha sottolineato che si deve “fare tutto ciò che si può fare senza chiedere il permesso a Bruxelles”.

Fin qui le cronache, che mostrano un grande affiatamento istituzionale fra governo, regolatori, e ovviamente banche e imprese, per risolvere la questione dei crediti andati a male.

Non mi stupisco perciò che Bankitalia, nel suo rapporto sulla stabilità finanziaria, ci ricordi che “alla fine del 2014 la consistenza di prestiti deteriorati per il totale delle banche era pari al 17,7% dei prestiti (10 per le sole sofferenze); per i primi cinque gruppi era del 18,5 (10,7 per le sofferenze). E che “sono allo studio iniziative per ridurre lo stock di partite deteriorate delle banche che costituisce un freno alla capacità di offrire nuovi prestiti”.

Ma Palazzo Koch si spinge anche oltre. In un approfondimento individua anche un percorso praticabile per arrivare alla costituzione di questa entità.

E’ utile sapere, a tal proposito, che dal 2008 al 2014 i crediti deteriorati sono passati da 131 a 350 miliardi, da 75 a 197 le sole sofferenze. Tale deterioramento “ha riguardato principalmente i prestiti alle imprese e ha interessato banche di tutte le classi e dimensioni”. A fronte di ciò, le cessioni di crediti deteriorate sono state di appena 7 miliardi nel biennio 2013-2014.

“In tale contesto – si sottolinea nel rapporto – l’istituzione di una società specializzata per l’acquisto di crediti deteriorati e la conseguente riduzione del peso delle partite anomale nei bilanci delle banche avrebbero numerosi e importanti effetti positivi”.

Sul come procedere, Bankitalia ha le idee chiare. “L’intervento dell’AMC (Asset management company) potrebbe essere limitato alle sofferenze ed escludere le altre categorie di crediti deteriorati (incagli e ristrutturati), per consentire alle banche di continuare a sostenere la clientela che versa in situazioni di difficoltà temporanea. Al fine di evitare un eccessivo aggravio operativo per l’AMC, gli acquisti potrebbero escludere le posizioni di valore inferiore a una certa soglia e riguardare i soli prestiti alle imprese (corsivo mio, ndr) che rappresentano la componente principale dei crediti deteriorati. Alcune ipotesi prevedono un programma di acquisti per un valore di circa 100 miliardi al lordo delle rettifiche di valore”.

Quanto al problema Ue, “in base alla normativa europea, qualora l’istituzione di un’AMC su iniziativa pubblica configurasse un aiuto di Stato, dovrebbero essere adottate diverse misure (richiesta alle banche aderenti di piani di ristrutturazione, misure di burden sharing, cioè di condivisione degli oneri con azionisti e creditori subordinati) che, nel contesto italiano, appaiono incoerenti con la realizzazione dell’intervento (corsivo mio, ndr)”.

Per cui “l’AMC dovrebbe pertanto avere caratteristiche diverse da quelle realizzate in altri paesi europei. In particolare, a differenza di quanto accaduto altrove, il veicolo acquisterebbe i prestiti in sofferenza al valore di mercato: il suo intervento non configurerebbe quindi un aiuto di Stato”.

Da quello che ne capisco, le banche conferirebbero al veicolo i crediti deteriorati al valore di mercato, non soffrendo quindi alcuna perdita patrimoniale. L’AMC li impacchetterebbe in titoli da smerciare agli investitori, a cominciare dalla Bce (e quindi in ultima analisi della stessa Banca d’Italia), forti della garanzia statale. Il tutto per un valore di un centinaio di miliardi.

Sarà molto interessante vedere come questi progetti si tradurranno in norme di legge, avendo cura di ricordare che sovente il diavolo si nasconde nei dettagli.

Nel frattempo, da questa disamina, ecco una prima conclusione: quando i vari poteri italiani suonano lo stesso spartito la musica cambia e le cose succedono davvero. Siamo capacissimi, perciò, in quanto sistema-Paese, di fare squadra per un obiettivo comune.

Mi chiedo perché non succeda più spesso.

Twitter @maitre_a_panZer