categoria: Vendere e comprare

Auto, le quattro ragioni che rendono ancora attuali le nozze Fca-Renault

Co-autore di questo post è Andrea Ancarani, giornalista pubblicista e laureando in Economia presso l’Università Cattolica di Milano –

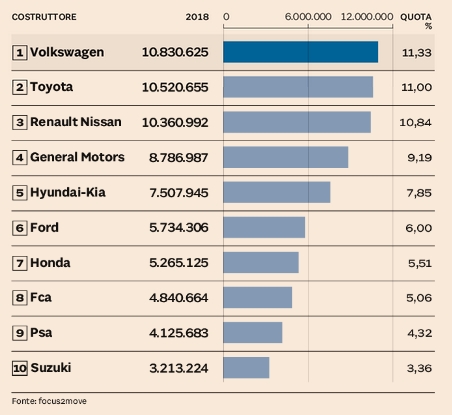

In questa tabella pubblicata dal Sole 24 Ore è riportato il numero di vetture vendute dai principali costruttori mondiali di auto: non stupisce quindi che FCA e Renault si fossero promesse in matrimonio, diventando di fatto la casa più grande al mondo; l’accordo è poi sfumato a causa (sostiene FCA) dell’eccessivo attendismo ed interventismo del Governo francese, proprietario del 15% del produttore transalpino.

FCA infatti non ha gradito le pressioni governative del ministro Le Maire, anche se molti commentatori hanno criticato, per contro, la molta (troppa) fretta di John Elkann in una trattativa oggettivamente complessa ed articolata, chiedendosi a cosa essa fosse dovuta; al momento, non si comprende ancora se la mossa di FCA sia stato solo un temporaneo allontanamento da un tavolo negoziale ancora in piedi, o se il merger sia totalmente sfumato: lo vedremo presto.

Il settore dell’auto peraltro è in fibrillazione globale: il vento è quello che porta ad alleanze, fusioni e acquisizioni: ne è esempio Honda che nel 2018 ha stretto un’alleanza con Cruise, società del gruppo General Motors per lo sviluppo di veicoli a guida autonoma analogamente ad altri due colossi, come Ford e Volkswagen, che in gennaio di quest’anno hanno siglato un accordo per lavorare insieme e sviluppare sinergia nei costi sullo sviluppo di veicoli elettrici, servizi di mobilità e guida autonoma.

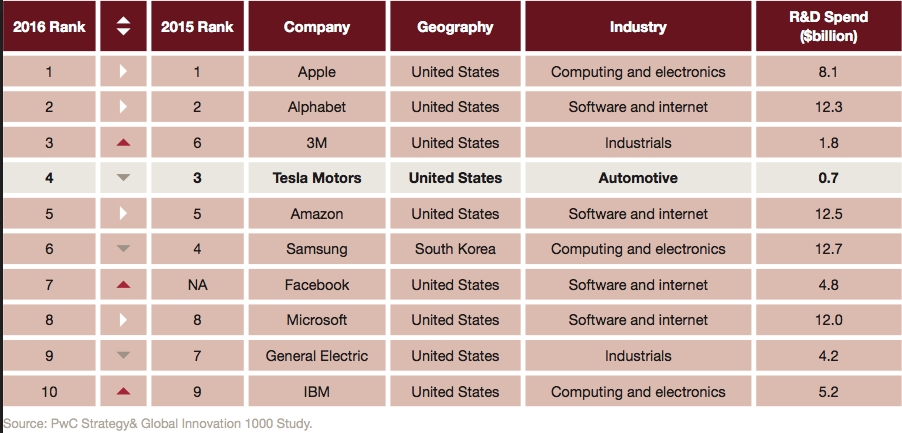

La spiegazione di quanto sta accadendo è senza dubbio anche nella continua evoluzione di questo prodotto, sempre meno assemblaggio di elementi meccanici, e sempre più, anche in questo campo, dominio del software e di tecnologie “capital intensive” orientate ad offrire all’utente servizi ed opzioni diversificate piuttosto che un semplice “mezzo per spostarsi”. Questi anni appaiono cruciali e le operazioni di ulteriore aggregazione che avranno luogo vanno inquadrate nel segno dei tempi: è un momento topico per i grandi produttori di un settore che è rimasto per ora maggiormente ancorato a schemi tradizionali piuttosto che coinvolto nella cosiddetta “quarta rivoluzione industriale” (si veda a tale riguardo un report recente di PWC sulle aziende più innovative, dove appare solo Tesla, fra i costruttori di auto).

L’evoluzione verso un nuovo tipo di paradigma non sarà facile per l’industria dell’auto. Come in ogni transizione, i costruttori tradizionali e l’intero ecosistema di subfornitura saranno nei prossimi anni estremamente vulnerabili e dovranno destreggiarsi tra margini di profitto sempre più ridotti e investimenti crescenti nelle nuove tecnologie, oltre che nell’offrire dei servizi sempre più ritagliati, personalizzati sull’utente.

Inoltre, i big dell’automotive subiranno allo stesso tempo la minaccia di un numero sempre maggiore di concorrenti, tra i quali colossi dell’high-tech come Amazon (con la propria start-up Aurora) o Alphabet (con Waymo, start-up per lo sviluppo di veicoli a guida autonoma con cui FCA ha una partnership), che renderanno la vita difficile ai giganti del settore. In ultimo non c’è più molto tempo: si prevede infatti che gli anni dal 2020 e il 2025 saranno decisivi per le scelte sul destino del settore.

Il futuro dell’industria tradizionale dell’auto dipenderà quindi in sostanza da come i grandi produttori affronteranno quelle che possono riassumersi in quattro tematiche centrali, quattro trend che cambieranno il modo in cui le persone viaggiano e si spostano ovvero: guida autonoma, connettività, elettrificazione e mobilità condivisa.

1 – La prima sfida con cui il settore deve fare i conti è proprio quello della guida autonoma. Per capirne l’ampiezza, la società di consulenza McKinsey con il proprio “Center for Future Mobility” ha raccolto in uno studio un campione di più di 40 casi di trasporto urbano ed extraurbano in diverse città e autostrade nel mondo sotto diverse condizioni tecniche e economiche. I risultati parlano di possibili ricavi associati ai veicoli a guida autonoma in aree urbane per 1.600 miliardi di dollari entro il 2030: più del doppio dei ricavi di Ford, General Motors, Toyota e Volkswagen messe insieme.

2 – La seconda grande tendenza è la connettività, ovvero la possibilità di connettere le auto per condividere dati, mettersi in contatto con la propria abitazione, l’ufficio, ma anche offrire al passeggero nuove opzioni tramite l’utilizzo dell’intelligenza artificiale. Le applicazioni di questa tecnologia sono così vaste al punto di rendersi molto difficile studiarne e stimarne gli effetti. Tuttavia, per dare solo un’idea del cambiamento in atto, basti pensare all’iniziativa di Ford di installare hotspot per la connessione internet su 20 milioni di veicoli nei prossimi 5 anni.

3 – Terza tendenza è l’elettrificazione. Il mercato dell’auto elettrica secondo le previsioni raggiungerà i 567,3 miliardi di dollari nel 2025 con una cresciuta cumulata annua del 22,3% dal 2018 al 2025. Questo mercato è in costante espansione ed è sospinto principalmente dalla legislazione sempre più stringente in tema di emissioni. Tuttavia la sfida per i produttori è ancora rappresentata dalla sostenibilità e dalla ridotta autonomia delle batterie unitamente alla ridotta diffusione della tecnologia dell’infrastruttura di ricarica. L’obiettivo resta dunque abbattere i costi e il prezzo di questa tecnologia per renderla accessibile ai consumatori senza sussidi pubblici.

4 – In ultimo il car e il ride-sharing è da molti visto come possibile soluzione al traffico oltre che scelta più economica ed efficiente rispetto alla proprietà dei singoli veicoli. Alcuni studi sembrano andare in questa direzione prevedendo un cambiamento nelle preferenze degli automobilisti, nel solco della “share-economy”: dall’auto di proprietà ai noleggi a “corsa”, un passaggio che tuttavia presenta molte problematiche a partire dall’economicità di un modello che, per essere sostenibile, deve mettere a disposizione un numero sufficiente di veicoli per garantire la necessaria prossimità, cosa che richiede investimenti iniziali molto alti e, ancora una volta, l’intervento del settore pubblico con incentivi. Non a caso i due più grandi provider in Europa, Car2go e DriveNow, che erano rispettivamente di proprietà di Daimler e BMW (quest’ultima al 50% con SIXT, una compagnia di noleggio), lo scorso febbraio hanno dato corso ad una fusione facendo nascere ShareNow.

Queste quattro tendenze stanno cambiando a tal punto gli assetti industriali nel settore dell’auto che, già in una presentazione del 2015 (Confessions of a Capital Junkie), Sergio Marchionne aveva previsto come le aziende del settore automobilistico potessero correre il rischio di distruggere valore molto più velocemente che in altri settori, ciò a causa dei sempre maggiori investimenti in R&D e in adeguamenti richiesti dall’evoluzione delle legislazioni. La sua conclusione era che l’unica soluzione per sopravvivere era quella di ridurre, con aggregazioni e alleanze, il numero degli attori in gioco, aumentando allo stesso tempo le economie di scala e l’efficienza interna tra i costi di R&D.

Questa previsione non è mai stata così attuale. Basti pensare che, sebbene le vendite a livello globale del settore siano aumentate ad una media annuale del 5% tra il 2010 e il 2017, e nel 2018 siano aumentate di un altro 2% toccando così i 79 milioni di veicoli, la profittabilità non è aumentata di pari passo. Il rendimento sul capitale (ROC) nel settore automotive, secondo la società di consulenza Alix Partners, si è infatti attestato al 4% per il segmento non-premium, e al 5% in quello premium tra il 2015 e il 2017, in controtendenza rispetto ad altri settori come IT (13%) e Telecom (11%) (Fonte: PWC).

Il tentativo di inseguire i quattro trend indicati è quindi estremamente costoso, e la vicenda si complica dal momento che questi investimenti spesso non portano a benefici immediati. Sebbene l’industria dell’automotive programmi di investire 61 miliardi di dollari nella guida autonoma e 255 miliardi in veicoli elettrici entro il 2022 (Alix Partners), questi investimenti potrebbero non essere ripagati a causa di problemi di efficienza della tecnologia, di una regolamentazione ancora lacunosa (nel caso particolare della guida autonoma) e per l’alta competizione tra piattaforme.

Dunque la strada delle aggregazioni e delle partnership tra i vari operatori della filiera è la via migliore per sopravvivere in un settore sempre più concorrenziale e dove gli alti costi di R&D, oltre a non garantire redditività immediata, aprono la strada ad aziende che già possiedono queste tecnologie al loro interno, come le Telecom o i colossi del Web.

Per dare un’idea di come questo processo sia già in corso, oltre la metà (55%) degli accordi di M&A nel settore dell’automotive tra il 2016 e il 2017 erano in qualche modo connessi all’elettrificazione e alla guida autonoma, e questa tendenza non può che aumentare.

Il recente (sfumato) accordo tra FCA e Renault va dunque inserito in questo contesto di riduzione dei costi, necessità di forti sinergie e di incremento dei rendimenti sul capitale investito in un settore sempre più complesso e soggetto ad importanti cambiamenti: erano queste le ragioni di fondo di una matrimonio, quello fra FCA e Renault, defunto ancora prima di nascere; ma non ci sono dubbi che il settore ci riserverà a breve importanti novità.

Twitter @dorinileonardo @ancarani_andrea

[Aggiornamento 11 giugno 2019: a poche ore dalla pubblicazione del pezzo è stata annunciato accordo fra FCA e Aurora nel campo del sel-driving]

Materiali per approfondimenti:

- Allied Market Research, Press Release, (June, 2018)

- Bloomberg

- Financial Times, “Fiat Chrysler and Renault’s merger is inescapable”, John Gapper (31/05/2019)

- Financial Times, “Nissan/FCA/Renault: the power of three”, Opinion Lex, (31/05/2019)

- Il Sole 24 Ore, “Il valore vero di FCA-Renault è in Giappone”, Alessandro Penati, (1/06/2019)

- McKinsey, “The trends transforming mobilty’s future”, (March, 2019)

- PWC (Price WaterhouseCoopers): “Five Trends Transforming the automotive industry” (2017)

- Università Bocconi, “The effect of car sharing on cars sales”, Peter Schimdt (February, 2018)