categoria: Tasche vostre

Qual è il giusto prezzo della sofferenza (bancaria)?

L’autore di questo post è Massimo Famularo, investment manager esperto in crediti in sofferenza (Npl) –

Negli ultimi anni il sistema bancario italiano ha affrontato un significativo processo di risanamento (in proposito si può leggere anche questo mio post precedente) nell’ambito del quale la valorizzazione dei crediti in sofferenza ha giocato un ruolo fondamentale. Dalla risoluzione delle quattro banche di fine 2015, alla ricapitalizzazione precauzionale del Monte dei Paschi di Siena, passando per le vicissitudini delle popolari venete, il costo finale degli interventi dello stato, sia diretti che indiretti (ad esempio quelli realizzati “invitando” le altre banche a intervenire) dipenderà da quanto il valore attribuito ex ante a questi crediti sarà o meno confermato dai recuperi effettivi.

Posto che si tratta di una questione che incide sulle tasche dei contribuenti, val la pena provare a capire cosa c’è dietro queste valutazioni e soprattutto perché possano modificarsi nel tempo e in base al soggetto che le realizza.

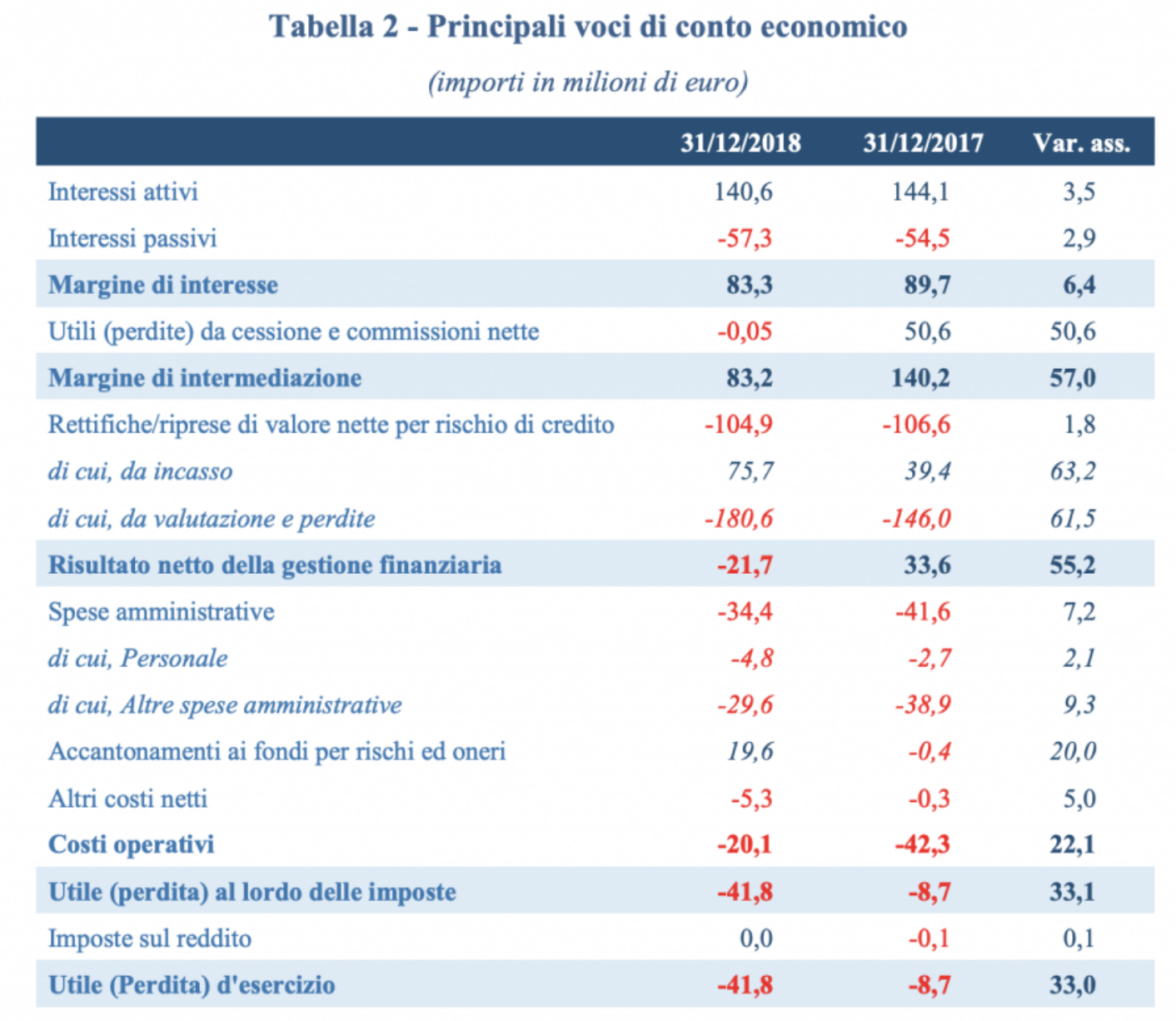

Prendiamo, ad esempio, REV gestione crediti, la società che ha preso in carico i crediti in sofferenza delle quattro banche messe in risoluzione dal governo a fine 2015.

Guardando all’ultimo bilancio (si veda la tabella in alto), come riportato da un recente articolo su MilanoFinanza, si registrano svalutazioni per circa 180 milioni, ma anche plusvalenze da incasso per 75,7 milioni. La stessa società nel 2017 aveva effettuato 2 operazioni di cessione nei confronti di investitori istituzionali, per un controvalore lordo rispettivamente di 760 e 300 milioni (il prezzo di cessione non è noto, ma si può agevolmente desumere da altre voci di bilancio), registrando utili da cessione e commissioni nette per 50,6 milioni, ma anche 106 milioni di rettifiche nette e plusvalenze da incasso per 39,4 milioni.

Insomma abbiamo dei crediti che, da vivi, valevano 100; da morti, sono stati svalutati fino a 18 (rettificati per 82) e poi hanno visto sorti alterne:

1- in qualche caso hanno incassato più del valore rettificato dando luogo a una plusvalenza

2- in qualche altro sono stati ceduti a terzi investitori (che operando per fare profitto si aspettano verosimilmente di incassare più di quanto pagato)

3- in altri casi ancora sono stati oggetto di ulteriori svalutazioni (rettifiche aggiuntive per abbattere ulteriormente il valore di bilancio)

Insomma, quanto valgono veramente questi crediti? Perché di volta in volta leggiamo sui giornali di svendite a vantaggio di avidi investitori, spesso stranieri, salvo rilevare che, quando questi crediti restano in pancia a soggetti a vario titolo controllati dallo stato (o da altri istituti di credito invitati a intervenire), poi si registrano perdite e svalutazioni ulteriori? Qual è il prezzo giusto?

Per capire cosa determina questi andamenti erratici occorre considerare che il valore di questa tipologia di crediti dipende almeno da tre fattori:

1- Dall’impegno e dalla perizia impiegati nell’attività di recupero

2- Dal tasso di sconto applicato ai recuperi futuri

3- Dall’orizzonte temporale considerato

Per fare un esempio sul punto 1, un credito garantito da ipoteca di primo grado su un immobile, dovrebbe ragionevolmente portare a un recupero almeno pari al valore di realizzo dell’immobile meno le spese. Se tuttavia chi gestisce il credito non si attiva per avviare le azioni legali e lascia che il termine di prescrizione decorra senza alcun atto interruttivo, lo stesso credito può valere zero. Dunque la valorizzazione cambia radicalmente a seconda che si faccia riferimento al giorno prima o al giorno dopo la data di scadenza del termine di prescrizione e i base alle azioni intraprese per recuperare il credito.

Parimenti, se l’immobile a garanzia del credito è un albergo o locale commerciale non a reddito, attendere passivamente la vendita in asta comporterà tempi lunghi e recuperi molto penalizzanti. Un gestore in grado di acquisire la proprietà dell’asset, ristrutturarlo e rimetterlo a reddito, potrà ottenere incassi molto maggiori. Ne consegue che il valore di un credito in sofferenza è fortemente influenzato dall’efficacia del processo con il quale viene gestito.

Con riferimento al punto 2, il prezzo che un terzo compratore è disposto a pagare per un credito o per un pacchetto di crediti è dato dal valore attuale dei recuperi futuri, al netto dei costi, calcolato con un tasso di sconto pari al proprio rendimento desiderato. Più alto è il tasso di sconto, più basso sarà prezzo che si è disponibili a pagare. È quindi logico che operatori diversi siano disponibili a pagare prezzi diversi. I fondi hedge che hanno obbiettivi di rendimento alti, saranno disposti a pagare prezzi bassi. Gli operatori industriali (special servicer), che gestiscono internamente l’attività di recupero, potranno permettersi di pagare prezzi più alti.

Con riferimento al punto 3 ipotizziamo che il debitore proponga due soluzioni alternative per definire la propria posizione: un importo minore versato immediatamente, oppure un importo maggiore corrisposto con un piano di pagamento dilazionato nel tempo. Il fatto che il titolare del credito abbia un orizzonte temporale definito entro il quale vuole chiudere la posizione, influisce sulla decisione di accettare o meno le soluzioni proposte. A questo proposito va altresì considerato che i crediti con recuperi previsti oltre l’orizzonte temporale desiderato dal titolare dei crediti avranno una valutazione che tende a zero.

Alcune conseguenze di quanto spiegato in termini di valorizzazione dei crediti si possono riassumere come segue:

1- Le banche che gestiscono bene i crediti deteriorati possono iscriverli in bilancio a valori più alti perché saranno in grado di conseguire recuperi maggiori (questo è uno dei punti di maggiore attenzione per i regolatori)

2- I soggetti che acquistano crediti possono pagare prezzi più alti se dispongono di strutture di gestione specializzate (vendere a compratori non specializzati in genere è penalizzante)

3- Le valutazioni di questi crediti i vanno riviste e aggiornate periodicamente per tener conto dei mutamenti avvenuti sulle garanzie e sui debitori.

Per concludere, il risanamento del sistema bancario ha richiesto l’impiego di risorse ingenti da parte dello stato. Per valutare come questi fondi sono stati utilizzati, sarà fondamentale analizzare i recuperi che verranno concretamente registrati a fronte dei crediti deteriorati. Prevedere questi recuperi è complesso e necessita di informazioni complete, mentre il risultato dipenderà dalle capacità effettive di chi li gestisce. Ne consegue che cedere a terzi investitori una parte di questi crediti, significa lasciargli dei margini di profitto e dichiarare la propria limitata capacità di gestirli. Per quanto il valore di bilancio di partenza possa essere un utile punto di riferimento, rimane una elevata probabilità che si discosti anche significativamente dai recuperi effettivi.

Twitter @MassimoFamularo

Riferimenti:

https://www.facebook.com/gcodagnone/posts/10161954524725029

https://www.ilfattoquotidiano.it/2015/12/14/salva-banche-storie-di-azzardi-immorali/2303725/