categoria: Tasche vostre

Il messaggio (forte e chiaro) agli investitori dal mondo delle obbligazioni

È ufficiale: investire in un terzo delle obbligazioni di Stato europee ha un rendimento negativo (il rendimento viene chiamato anche yield). Se seguiamo gli insegnamenti di Warren Buffett investire in obbligazioni a rendimento negativo è un’attività da evitare. Va in diretto contrasto con le due sue regole principali:

1. “Non perdere soldi”

2. “Non dimenticare mai la regola numero 1”

Se oggi investissimo mille euro in un Bund tedesco (obbligazioni di Stato tedesche), è garantito che a maturità perderemmo circa lo 0.6% del valore iniziale. Quello francese perde lo 0.27% e quello giapponese lo 0.22%. A luglio, per un breve periodo, il titolo di Stato greco a dieci anni aveva un rendimento minore rispetto allo stesso titolo di Stato americano. Cioè, il governo greco pagava un investitore meno di quello americano, nonostante ad Atene ci sia un rischio di insolvenza maggiore che a Washington (“insolvenza” tradotta come rischio per l’investitore di non riavere più i propri soldi e/o interessi).

Che cos’è un’obbligazione?

Le obbligazioni, chiamate anche bond, non sono altro che prestiti che il bond holder (detentore di obbligazione) fa al bond issuer (emittente di obbligazioni). Quando il Ministero dell’Economia e delle Finanze (MEF) , ad esempio, emette un BoT (Buoni ordinari del Tesoro), il MEF è il bond issuer e l’investitore il bond holder. L’investitore si assume il rischio che il MEF non paghi gli interessi e nel peggiore dei casi il proprio capitale iniziale.

Le prime obbligazioni risalirebbero all’era dei Sumeri, ed avvenivano in metallo e grano. Fu nel sedicesimo secolo, nell’era della Repubblica di Venezia, che questo strumento si sviluppò con forza. Solitamente i prestiti venivano emessi dal governo durante periodi di guerra. Il primo tasso di interesse si aggirava intorno al 5% annuale e veniva pagato semestralmente.

Mentre in un BoT il bond holder prende il rischio che il governo non lo ripaghi, nei corporate bond, ad esempio, le varie FIAT o Pirelli diventano bond holder. Supponiamo che la FIAT voglia sviluppare un nuovo stabilimento con il costo di 1 milione di euro. Per finanziare quest’opera emette 100 bond con valore di 10mila euro cadauno. Questo valore viene chiamato face value. Il bond holder sceglie un tasso di interesse ad esempio del 4% annuale (generalmente scelto in base al mercato) chiamato anche coupon, che verrà pagato per un periodo ad esempio di 5 anni. Se tutto va bene, alla fine di questo periodo il bond holder riceverà il face value più il valore dell’interesse annuale per cinque.

Investire in un bond ha diversi rischi. La maturità del titolo (cioè la durata di vita che il bond issuer decide di dare al bond emesso) condiziona il rischio che l’investitore sta assumendo. Un bond ripagato a 3 anni ha un rischio minore rispetto a uno ripagato a 30 anni. Vari fattori possono condizionare l’abilità del bond issuer di ripagare il bond. Ci sono i fattori micro, tra i quali l’abilità del management di mantenere la redditività aziendale. Vi sono poi fattori macro, come il ciclo economico, che può condizionare fattori come la domanda di prodotto, che riduce redditività e aumenta il rischio che l’azienda non riesca a ripagare il bond.

Che cosa sono i tassi d’interesse?

I tassi d’interesse non sono altro che l’interesse che il bond issuer deve pagare al bond holder durante la maturità del titolo. Solitamente gli interessi sono calcolati annualmente, ma possono essere anche quadrimestrali, mensili o giornalieri.

Che cosa condiziona i tassi d’interesse che si pagano su un titolo? Ecco una lista dei fattori più importanti:

– La strategia delle banche centrali, che hanno il potere di alzare e abbassare i tassi d’interesse;

– La domanda e offerta all’interno del mercato;

– Il rischio che il bond issuer vada in bancarotta;

– La maturità del titolo;

– La cessione di garanzia (solitamente prestiti che hanno un collaterale sottostante dovrebbero avere un tasso d’interesse minore).

Ma perché sono così importanti i tassi d’interesse, e perché se ne parla tanto negli ultimi anni? Cerchiamo di semplificare ed arrivare al nocciolo della questione. I tassi d’interesse, quelli che muove il signor Draghi, sono importanti perché condizionano il valore del denaro. Abbassando i tassi, le banche centrali diminuiscono o aumentano il nostro potere d’acquisto. Quindi, se un titolo che vale ad esempio mille euro ci frutta 30 euro all’anno per tre anni (3%), ed i tassi d’interesse scendono, quel titolo aumenta di valore. Il titolo, vale di più perché il suo coupon è più alto rispetto a un nuovo titolo che avrà un tasso d’interesse minore grazie alla politica monetaria del dottor Draghi.

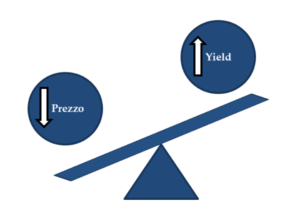

Se gli interessi salgono:

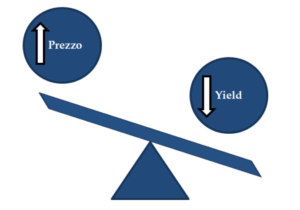

Se gli interessi scendono:

Yield e Prezzo -> Relazione Inversa

Una volta che la Tesoreria emette un BoT al 3% per 10 anni s’impegna a pagare quel tasso d’interesse per l’intera maturità. Quel tasso d’interesse non cambierà mai. Lo yield di un titolo non è altro che il rendimento ricevuto da un titolo se si mantiene fino alla maturazione (in questo caso il 3%). Ogni titolo ha poi il suo prezzo di mercato quello che abbiamo chiamato face value. E fino a qui ci siamo. La complicazione subentra quando il titolo può essere comprato e venduto sul mercato secondario. Il prezzo di mercato del titolo e lo yield condizionano il valore del titolo nel mercato.

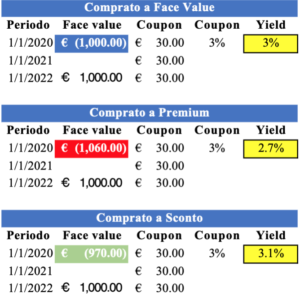

Usiamo questo BoT ipotetico:

Face Value: EUR 1000

Coupon: 3%

Maturità: 3 anni

Sul mercato secondario, il face value può oscillare, per vari fattori, e l’investitore può acquistare lo stesso BoT con face value diversi. Se il prezzo di mercato sale, l’investitore sarà costretto ad acquistare il titolo ad un prezzo maggiore, il che condizionerà lo yield, questo è detto anche comprare “a premio”. Se invece avrà la fortuna di comprarlo “a sconto”, lo yield migliorerà. Nell’esempio abbiamo i tre differenti yield in base al prezzo iniziale dell’acquisto del bond (face value o PAR):

Di recente, i prezzi dei bond sono andati ai massimi storici (gli yield a minimi). Per questo motivo molte obbligazioni europee come i Bund tedeschi hanno uno yield negativo. Generalmente, i prezzi delle obbligazioni aumentano quando gli investitori cercano investimenti sicuri. In questi periodi, mentre i prezzi delle obbligazioni aumentano, quelli delle azioni scendono a picco. Gli investitori pensano che il mercato delle obbligazioni sia sempre un passo avanti. E molti temono che stia prevedendo il peggio. Se ciò fosse vero, sarebbe meglio che da investitori ci allacciamo le cinture di sicurezza e facciamo in modo che il nostro portafogli sia ben diversificato prima della prossima correzione di mercato.

Twitter @Theimmigrant84