categoria: Distruzione creativa

Libra vista da dentro: pro e contro al di là del marketing

Gli autori di questo post sono Luciano Somoza e Tammaro Terracciano, entrambi PhD candidate presso lo Swiss Finance Institute (Losanna e Ginevra). Le loro principali aree di interesse sono rispettivamente regolamentazione finanziaria e macroeconomia internazionale. Attualmente stanno approfondendo l’impatto delle stablecoins e il loro framework regolamentare –

Lo scorso luglio Mark Zuckerberg ha annunciato il lancio di Libra, una nuova criptovaluta che ambisce a rivoluzionare il sistema finanziario globale. Ufficialmente, l’obiettivo è facilitare gli scambi finanziari transnazionali, come le rimesse degli immigrati, e di includere nel sistema bancario chi oggi ne è escluso (bank the unbanked). L’accesso a una valuta stabile, scambiabile con un semplice messaggio su Whatsapp, potrebbe essere molto utile nella vita quotidiana di tante persone, specialmente nei paesi con problemi di instabilità e inflazione.

Un bel sogno, che si sta infrangendo inesorabilmente contro un muro di realismo. Da un lato, un’accoglienza tiepida da parte del pubblico, dall’altra la diffidenza e il cinismo da parte dei governi ne stanno ridimensionando le ambizioni. Nelle scorse settimane i rappresentanti di Libra sono stati convocati a Bruxelles e a Washington per rispondere ai dubbi della politica. Continue riunioni sono in corso tra le banche centrali, il Financial Stability Board di Basilea e i regolatori di mezzo mondo per decidere se e come autorizzare la criptovaluta. Le loro più grandi preoccupazioni sono la stabilità finanziaria, gli effetti sulla politica monetaria, il riciclaggio e l’antitrust. Sebbene la partita sia ancora aperta, voci di corridoio riportano una probabilità di successo molto bassa.

La politica sta facendo forti pressioni sulle altre aziende che hanno aderito al progetto Libra. Ad esempio, la settimana scorsa, i senatori Sherrod Brown dell’Ohio e Brian Schatz delle Hawaii hanno scritto una lettera a Visa e Mastercard chiedendo loro di rivedere la propria partecipazione al progetto. Solo pochi giorni dopo, le due big dei sistemi di pagamento mondiale hanno fatto ufficialmente un passo indietro. Un altro grande addio è quello di Paypal il cui ex presidente è David Marcus, l’attuale amministratore delegato di Libra.

Ma cos’è Libra e come funziona? Abbiamo letto attentamente il white paper, disponibile sul sito della Libra Association, per provare a rispondere a questa domanda.

Il meccanismo è relativamente semplice. Al centro c’è la Libra Association, un ente non-profit con base a Ginevra controllato dalle aziende sponsor, che hanno tutte (sulla carta) pari diritti. Quest’ultimo gestisce il funzionamento della criptovaluta e, punto chiave, stabilisce un paniere di asset finanziari a basso rischio che saranno tenuti come controvalore della criptovaluta in circolazione.

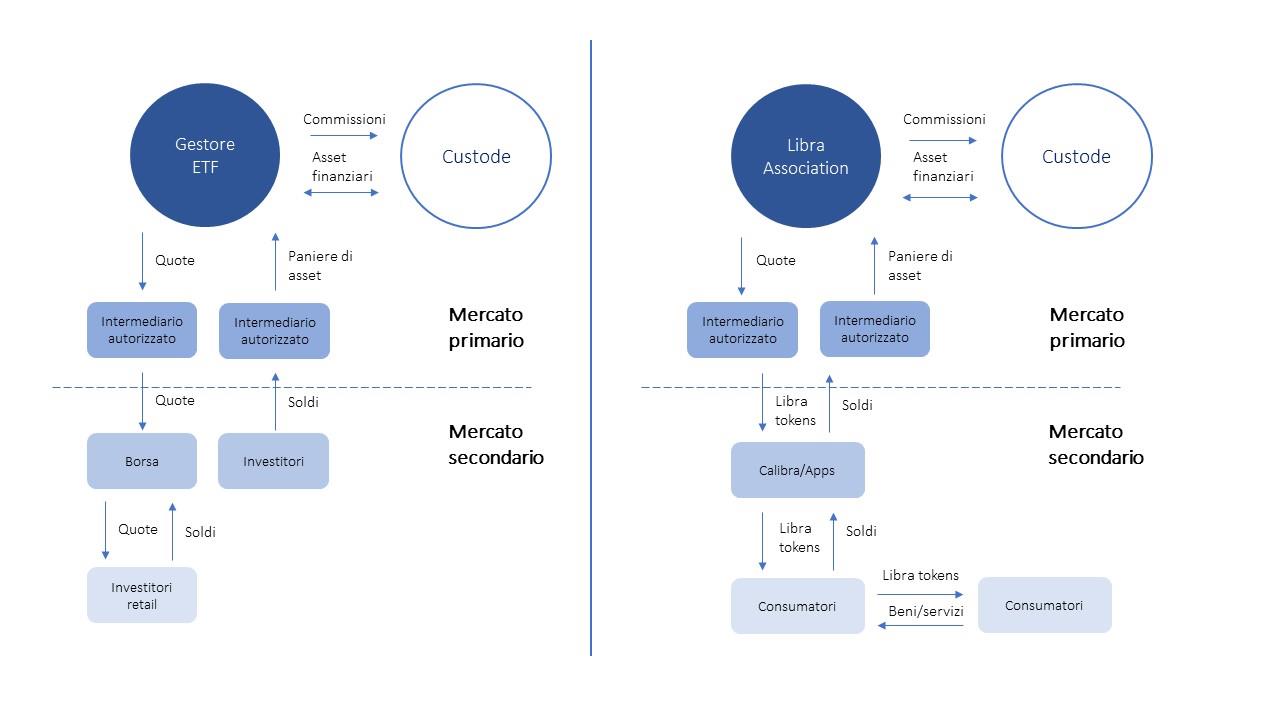

La struttura di Libra si divide in mercato primario e secondario.

Nel mercato primario, un gruppo di intermediari autorizzati ha il diritto di scambiare questo paniere per delle unità di Libra, chiamate token. In altre parole, un intermediario autorizzato può in qualunque momento decidere di comprare sul mercato gli asset specificati dalla Libra Association, consegnarli e ricevere in cambio Libra token. Questi asset vengono poi depositati in custodia presso istituzioni terze.

I partecipanti autorizzati possono anche decidere di svolgere l’operazione contraria, ovvero restituire i token alla Libra Association e ricevere in cambio gli asset finanziari nel paniere. In questo caso, i token restituiti vengono distrutti.

Grazie a questo meccanismo, l’ammontare di Libra token in circolazione dipende solamente dalla domanda degli stessi. Invece, l’offerta di token è automatica e non soggetta ad arbitrio. Ciò implica che, se il prezzo di un token fosse maggiore del valore del paniere, un intermediario autorizzato potrebbe semplicemente comprare il paniere, creare nuovi token e venderli con profitto. Viceversa, se il prezzo fosse più basso. Questo incentivo fa sì che il prezzo di questi token sarà necessariamente uguale all’ammontare di asset in custodia, diviso per il numero di token in circolazione. In termini più tecnici, il prezzo di un token sarà uguale al NAV degli asset consegnati a Libra.

Dunque, la stabilità per l’utente finale deriva dalla stabilità degli asset finanziari sotto la custodia e il valore di una Libra nel tempo cambierà assieme al cambio delle valute incluse nel paniere. Se, per assurdo, tutti questi asset fossero denominati in dollari, una transazione o un deposito in Libra sarebbero equivalenti ad un deposito o una transazione in dollari.

Per i conoscitori dei mercati finanziari, questo meccanismo non ha nulla di innovativo. Se consideriamo il paniere come i pesi di un indice, non c’è nessuna differenza tra il mercato primario di Libra e quello di un ETF (fondi passivi che replicano un indice). Pur cambiando la terminologia, la sostanza economica rimane identica.

Grafico tradotto da Somoza & Terracciano (2019) “Stabilizing Stablecoins: a Regulatory Proposal”

La differenza tra Libra e gli ETF tradizionali è nella struttura del mercato secondario. L’innovazione chiave è la piattaforma, basata su un tipo di blockchain ad accesso ristretto, in cui vengono registrati gli scambi. Chi compra token dagli intermediari autorizzati può scambiarli con altri utenti, usarli per acquistare beni e servizi e, in generale, usarli come valuta.

Ad oggi, non si sa ancora se sarà autorizzata, quale sarà il suo successo commerciale o il suo impatto sul sistema mondiale dei pagamenti, ma, semplificando un po’, possiamo dire che Libra è un grosso ETF a basso rischio, di cui è possibile scambiare liberamente le quote. Dunque, l’innovazione riguarda la tecnologia per il trading e non il prodotto in sé.

Ciononostante, in caso di successo, i vantaggi per Facebook e i suoi partner saranno notevoli e ben al di là delle commissioni per la gestione. Se gli utenti cominciassero a usare Libra nella loro quotidianità, saremmo ancora più dipendenti dall’ecosistema social del gruppo Facebook e dei suoi partner, consolidandone ulteriormente il potere.

Twitter @TerraccianoTamm