categoria: Sistema solare

Importazione, la parola fa paura. Ma il made in China fa comodo a tutti

Importazione: un termine ormai carico di significati negativi, tant’è che, già da tempo, soffiano impetuosi sui mercati gli antichi venti del protezionismo. All’inasprimento della guerra commerciale, tra le altre cose e com’è sicuramente noto al lettore, ha fatto seguito un’impennata della volatilità e i cosiddetti paesi emergenti, dai quali provengono prevalentemente i beni intermedi, hanno subito un certo deflusso di capitali. Se poi si volge lo sguardo al saldo commerciale con l’estero, non si può fare a meno di constatare che alcuni di essi se la sono vista brutta, come si suol dire.

A prescindere dalla situazione economica globale, resta che il “made in (…)” costituisce un incisivo emblema per parecchie campagne elettorali. La cautela tuttavia non è mai troppa, specie se si considera che, secondo uno studio svolto qualche anno fa (2014) dall’OCSE, dall’OMC e dalla BM, i beni intermedi costituiscono addirittura il 70% del commercio mondiale. Fare proclami è semplice e accomodante; misurarsi con la realtà invece, in questo caso, è arduo e, forse, anche pericoloso.

Nel 2015, anno dell’ultima stima contenuta nella banca dati TiVA dell’OCSE, il valore totale dell’importazione italiana di bene intermedi è stato pari al 38,7% e va precisato che la risultanza percentile, quantunque superiore agli anni precedenti, indica una quota inferiore a quella della stessa media OCSE, cioè 45,5%.

TiVA-OECD

TiVA, acronimo che sta per Trade in Value Added, è un database dell’OCSE che contiene informazioni e studi sullo sviluppo delle catene globali di valore, le Global Value Chain, e sul valore aggiunto lungo il continuum delle filiere ed è strutturata sull’osservazione statistico-econometrica di 64 economie e 36 settori industriali. La GVC non è altro che un processo di frammentazione o – come preferiscono alcuni – disaggregazione (Unbundling) della produzione, ogni fase del quale determina un certo valore aggiunto e un ‘plus’ delle esportazioni lorde.

Le origini teoriche di questo scambio internazionale, che oggi è prettamente rappresentato dalle dinamiche dell’offshoring e del Foreign Direct Investment, sono da rintracciarsi indubbiamente in Adam Smith e David Ricardo. Ne La ricchezza delle nazioni (1776), Smith mise in evidenza l’importanza della suddivisione del lavoro e della relativa specializzazione, mentre Ricardo, esattamente quarantuno anni dopo (1817), gettò le basi delle moderne relazioni d’import-export, proponendo che ogni paese si specializzasse nella realizzazione del prodotto per il quale aveva chiari vantaggi di produttività, rivolgendosi invece al mercato internazionale per tutto il resto. Non dobbiamo dimenticare che quello fu il periodo delle Corn Laws, vere e proprie misure protezionistiche sui cereali a tutela dei produttori britannici. Non a caso, però, l’Importation Act del 1815 fu abolito appena trentuno anni dopo, nel 1846.

Non sono pochi gli economisti che hanno dimostrato due incontrastabili vantaggi delle catene di valore. L’economista svedese Eli Filip Heckscher e il premio Nobel per l’economia del 1977 Bertil Gotthard Ohlin hanno realizzato un modello d’analisi del commercio internazionale, poi ribattezzato modello Heckscher-Ohlin, mediante cui hanno stabilito che un’economia tende naturalmente a dedicare le proprie risorse al fattore di produzione di cui dispone in quantità e qualità maggiori. Ciò, nel tempo, ha intensificato l’interscambio tra le ‘economie forti’ e i paesi in via di sviluppo: presso quest’ultimi s’è reperita la manodopera a basso costo, mentre presso quelli avanzati sono migliorate la posizione e la retribuzione dei lavoratori qualificati e dei manager. Tra gli effetti negativi, naturalmente, va inclusa la scomparsa o la riduzione delle opportunità e della crescita salariale per la classe dei lavoratori intermedi. Il grafico EUROSTAT sull’occupazione e la comparazione tra le curve, EU 20 e Italia, ci fanno comprendere come, negli ultimi 15 anni, la crescita occupazionale abbia stentato.

L’ascesa dei cosiddetti paesi emergenti ha inizio da questo fenomeno, a dispetto del peso originario di inflazione e debito e, soprattutto, nonostante lo scarso margine ottenuto dal primo periodo di partecipazione alla GVC. Nel 1992, Stan Shih, il fondatore di Acer, ideò la Smiling Curve, una curva, per l’appunto, che segue le fasi di evoluzione del valore aggiunto, dalla progettazione all’introduzione nel mercato. La sua decodifica è intuitiva: la porzione più redditizia della curva appartiene ai paesi avanzati e che hanno fortemente delocalizzato.

Anche se, oggi, dire “automobile tedesca” o “bambola italiana” equivale a usare eufemismi coloriti e sicuramente quasi irreali, sappiamo molto bene che miglioramento della produttività e vantaggi fiscali sono stati gli elementi motivazionali che, negli anni Sessanta e Settanta, hanno ingigantito il fenomeno, fenomeno che – checché se ne dica – ha cambiato in meglio le condizioni d’acquisto dei consumatori occidentali. In pieno trumpismo, per esempio, s’è fatto un gran parlare del muro di confine tra Messico e Stati Uniti, ma cinquant’anni fa le big company statunitensi dell’elettronica impiantarono proprio in Messico le mega fabbriche dell’assemblaggio ‘a pochi dollari’. Quindi, in realtà, ci si lamenta di qualcosa che ha sempre fatto comodo e continua a fare comodo.

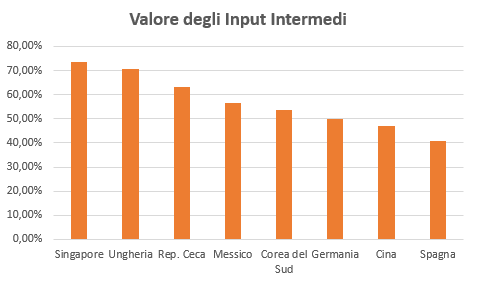

Se consultiamo i dati TiVA del 2015 con riferimento ai valori percentuali degli input intermedi sull’asse import-export, scopriamo una ‘classifica’ che conferma ampiamente l’andamento sistemico di cui abbiamo parlato finora.

Nell’Eurozona, solo Germania e Spagna sono riuscite nel miracolo: la Germania in modo particolare, in considerazione della sua stabilità contabile.

Di conseguenza, quando si parla di BRICS (Brasile, Russia, India, Cina e Sud Africa) e MINT (Messico, Indonesia, Nigeria e Turchia), non si può fare a meno di redigere una narrazione integrata e sistemica, vale a dire un contributo che tenga conto dei vantaggi che l’Occidente che conta ha tratti da quelli che ora sono paesi emergenti. Non si può né si deve trascurare che parecchi analisti e numerose e blasonate agenzie suggeriscono agli operatori finanziari d’investire in queste aree; la qual cosa guasterà sempre di più l’umore degli strenui difensori del protezionismo.

In un report di Morgan Stanley, intitolato – lupus in fabula – Prospettiva 2019: Debito Paesi Emergenti – Buone prospettive per i Mercati Emergenti nel 2019, si parla proprio di investimenti nel debito in valuta locale dei paesi emergenti, dei tassi d’insolvenza delle obbligazioni e del rating di talune obbligazioni societarie.

La crescita e il relativo aumento del reddito pro capite di BRICS e MINT sono inscindibilmente legati all’occupazione generata dalla domanda finale estera.

Sempre sulla base dei dati TiVA-OCSE, si stimano in più di 110 milioni i lavoratori cinesi impiegati per soddisfarla, in 75 milioni circa quelli indiani e in oltre 12 milioni quelli brasiliani. In Italia, appena 6 milioni. Sebbene si sia registrato un rallentamento globale dell’economia, la produzione, al contrario, non ha subito grossi contraccolpi. In Cina, Argentina e Indonesia, tra il 2005 e il 2015, si è accertato sicuramente un calo del valore aggiunto estero nell’ambito dell’esportazioni manifatturiere, tuttavia, nel contempo, in Grecia, Giappone, Paesi Bassi e Sud Africa s’è rilevato un dato opposto: un significativo aumento.

Pertanto, ci sembra molto utile concludere questo lavoro richiamando l’attenzione su un frammento di un mini paper pubblicato da TiVA perché dimostra, nonostante la brevità, che anche il nostro paese – checché se ne dica – ha beneficiato molto delle catene globali di valore.

Twitter @FscoMer