categoria: Sistema solare

Il petrolio è la linfa vitale dell’economia, se c’è crisi si nota anche di più

Notevoli progressi sono stati fatti dal lato dell’offerta di petrolio con un nuovo recente accordo sui tagli. Dinamiche molto fluide che cambiano in continuazione. I segnali erano nell’aria. Vediamone alcuni.

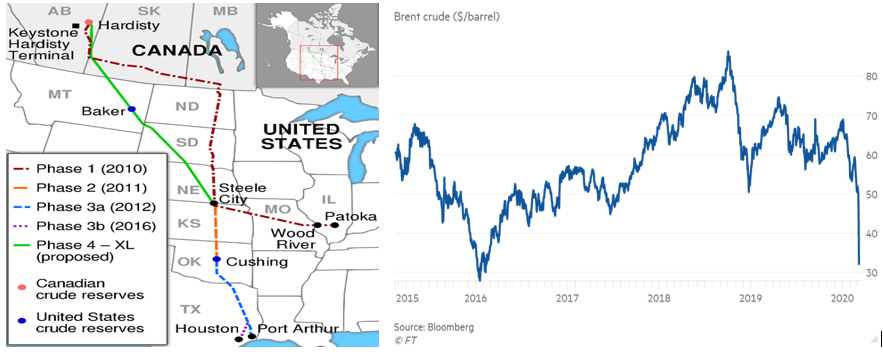

La pipeline Keystone XL si farà. L’annuncio arriva dopo 11 anni dalla prima proposta. Una manna dal cielo per l’industria petrolifera canadese. Il greggio canadese pesante è sceso intorno ai 4 dollari al barile a fine marzo a causa del collasso globale causato dalla pandemia di coronavirus e dalla guerra dei prezzi tra sauditi e russi. La pipeline costerà circa 8 miliardi di dollari, inizierà da Hardisty in Alberta (Canada) che è il punto di riferimento per il benchmark canadese Western Canadian Select (WCS) e arriverà in Nebraska (USA), dove si collegherà alla rete esistente per poi arrivare alla Costa del Golfo. È stata l’amministrazione Trump a riprendere la pipeline bloccata in precedenza ma il merito è anche dello stato dell’Alberta che contribuirà al finanziamento con un miliardo di dollari.

A breve potrebbe diventare difficile trovare dove fisicamente stoccare il greggio; non è escluso di vedere alcuni casi eclatanti di –negative price– (ad alcuni blend già capitato).

Prima del 6 marzo, quando l’Opec+ si riunì a Vienna, sembrava che il problema fosse gestibile dal lato della fornitura. Poi purtroppo si è capito chiaramente che anche con i tagli di produzione e con tutta la buona volontà di sauditi e russi & Co il crollo della domanda globale sarebbe stato così brutale che la capacità di stoccaggio disponibile avrebbe raggiunto il suo limite entro l’anno. Il punto che emerge è che i produttori di petrolio più impattati dalla crisi non è detto che siano solo quelli con alti costi di estrazione ma anche quelli messi peggio da un punto di vista logistico, ossia dalla loro difficoltà o meno di raggiungere una nave, uno sbocco sul mare, come i greggi canadesi, (alcuni) americani e russi.

Solo per dare un’idea: i prezzi del greggio americano WTI del Midland nel 2019 erano inferiori a quelli di Houston di circa 7 dollari al barile. La difficoltà di esportazione del greggio del Permian verso la costa conta molto. In Russia a fine Marzo una tonnellata di petrolio Urals è arrivata a costare meno che una tonnellata di grano. Prima della pandemia su scala mondiale quasi il 50% del consumo di petrolio era consumato per il trasporto su gomma e aviazione. Con quasi 3 miliardi di persone in lockdown ad oggi è chiaro cosa accade: la gente resta a casa, si muove meno e quindi meno petrolio. Ma restando a casa cucina di più: gli italiani consumeranno più la pasta, i francesi le baguette, in Asia più riso e così via. I prezzi di queste materie prime aumentano.

Nel caso del grano ad esempio il problema non è la disponibilità, il punto è la difficoltà a spostare il grano tra i paesi oltre i confini. C’è poi anche da gestire i picchi di domanda creati da questa nuova condizione e dagli acquisti impulsivi. Secondo il Wall Street Journal per l’anno 2019-2020 (finisce ad agosto) è previsto un buon raccolto di 764,5 milioni di tonnellate. Il grano c’è ma portarlo nei posti giusti si sta dimostrando un problema. L’Egitto, il più grande importatore di grano al mondo, sta aumentando le riserve alimentari. Anche la Turchia ha fatto un grosso acquisto a fine Marzo. Questo fenomeno fa riemergere quanto accaduto nel 2010 con le primavere Arabe quando la siccità e il forte calo del rublo spinsero la Russia (il più grande esportatore di grano) a bloccare le esportazioni. È esattamente la stessa dinamica vista per il petrolio “landlocked”, ossia la difficoltà di movimento della materia prima.

Quel triangolo stabilizzante

In questi ultimi giorni abbiamo assistito alle triangolazioni tra il presidente Trump il principe ereditario Mohammed bin Salman e il presidente russo Vladimir Putin su come frenare la produzione. Si parlava di 15 milioni di barili al giorno. Ma come siamo arrivati a questo punto? Bisogna tornare indietro di un mese.

Venerdì sei marzo 2020 a Vienna l’Opec, guidato dall’Arabia Saudita e la Russia, non trova la quadra. Gli arabi chiedono forti tagli della produzione to “shock the market”. Poche settimane fa su Econopoly è stata pubblicata un’analisi del prezzo del petrolio e della volatilità. Così come le banche centrali attraverso i tassi regolano il denaro in circolazione, analogamente (prima del 6 Marzo) una sorta di banca centrale petrolifera era in piedi. Aveva lo scopo di ridurre la volatilità garantendo la giusta stabilità per gli investimenti e i consumatori. I garanti di questa stabilità erano tre attori principali: Arabia Saudita e Russia da un lato e i produttori shale americani dall’altro. In realtà per i produttori shale sarebbe forse più corretto parlare del ruolo “giocato” soprattutto dalla Federal Reserve. Come noto lo shale boom è avvenuto sostanzialmente anche grazie al debito e ai tassi bassi dopo la crisi del 2008. L’indebitamento ha coperto le piccole compagnie petrolifere il vero motore del boom, quando i flussi di cassa non erano sufficienti.

Un meccanismo rodato

- novembre 2016, Opec+ annuncia il taglio di 1,8 milioni di barili al giorno (non avveniva dal 2008). A dicembre la Federal Reserve segue alzando i tassi da 0,5 a 0,75%. A marzo 2017 passa da 0,75 a 1%;

- maggio 2017, Opec+ decide di estendere i tagli fino al 2018. A giugno la Fed alza i tassi a quota 1.25%;

- novembre 2017, Opec+ decide di estendere i tagli fino a giugno 2018 (poi se ne riparla). A dicembre La Fed alza i tassi da 1,25 a 1,5%

… siamo arrivati al 2018. È l’anno della tradewar, il sincronismo Fed/Opec+ cambia. I precedenti anni sono serviti a settare l’ingranaggio.

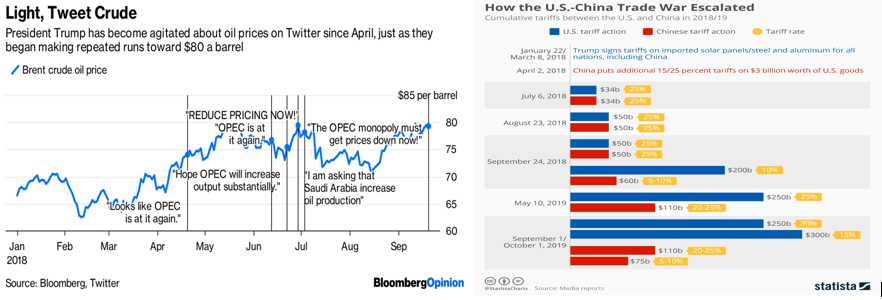

Il prezzo del barile corre grazie ai tagli dell’Opec+. Viene anche in aiuto il Presidente Trump che a maggio (2018) annuncia il ritiro dall’accordo nucleare iraniano. All’epoca l’Iran esporta 2.5 milioni di barili (sei mesi dopo un milione e mezzo in meno). La trade war è iniziata e forse il timore di un aumento dell’inflazione spinge la Fed ad aumentare i tassi a giugno 2018 raggiungendo il 2%. Dopo qualche giorno l’Opec aumenta la produzione di circa 1 milione di barili… i dati macro sembrano positivi. Intanto ad ottobre 2018 il prezzo del barile corre e arriva a 85 dollari, non succedeva da quattro anni. A novembre però ci sono negli USA le elezioni di midterm e un prezzo del barile troppo alto non è un buon affare per l’elettorato del Presidente. È gente che vive in piccoli centri e aree dislocate: si sposta principalmente con l’auto. Il Presidente Trump è molto attivo sui social su questo tema: il prezzo della benzina non deve aumentare…

Dicembre 2018. Le midterm sono alle spalle, l’OPEC+ adesso può tagliare… toglie dal mercato 1.8 milioni di barili al giorno.

Perché interviene il Presidente?

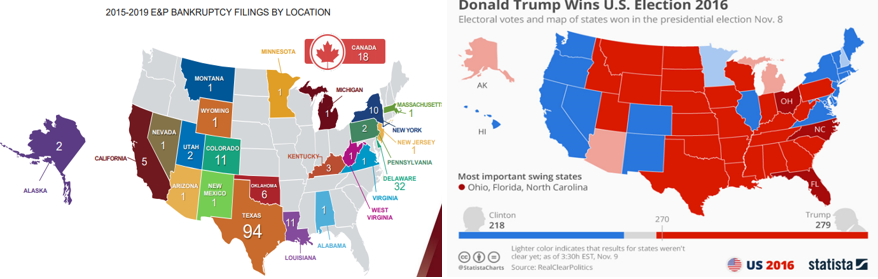

L’industria shale non sta benissimo. Un report dello studio legale Haynes and Boone ha riportato la seguente situazione (figura sotto): gli stati più colpiti da bancarotte sono Texas, Delaware, Lousiana, Colorado, Oklahoma.

Per quanto riguarda il debito occorre dire che le maggiori banche statunitensi, dalla crisi finanziaria del 2008 hanno accumulato un “cuscinetto” molto più grande della loro esposizione al settore energetico. Quindi sono ragionevolmente ben isolate. Ad esempio l’energia rappresenta il 3,2% del portafoglio prestiti di Citigroup, il 2,1% di JPMorgan.

Purtroppo lo stesso non vale per le banche regionali nel sud-ovest fortemente esposte. Secondo un rapporto dell’advisor finanziario Keefe Bruyette & Wood nei casi più preoccupanti si supera facilmente il 25%.

Parlare di rischio sistemico non sembra il caso. Confrontando la parte speculative grade del settore oil & gas in tabella (fine 2019) con altri settori, si vede che l’O&G non è quello messo peggio. Il problema che emerge ora negli Stati Uniti è la potenziale perdita di posti di lavoro causati dal virus. Con un debito delle famiglie (case, auto, carte di credito, prestiti per lo studio) che ha superato i 17 trilioni nel 2019 e l’effetto COVID le bancarotte shale passano in secondo piano.

Certo non vanno dimenticati i posti di lavoro creati dallo shale boom e il “vantaggio competitivo” legato ai bassi costi energetici. Il costo dell’energia elettrica negli USA è quasi 3 volte più basso di quella tedesca.

Conclusioni

Il presidente Trump avrebbe le presidenziali di novembre 2020. Putin ha già rimandato il referendum causa Covid, referendum che gli avrebbe permesso di restare altri 16 anni alla guida di un Paese che ha riserve per 570 miliardi di dollari, più dei 350 miliardi quando i prezzi sono crollati nel 2014. Ma questo non è il 2014. L’Arabia Saudita con un prezzo basso fatica a mandare avanti lo stato.

Tutte le economie richiedono in questa fase stabilità e fiducia.

Il petrolio è la “life blood” (linfa vitale) della civiltà moderna. Quando il mondo sta male e si ferma ce ne accorgiamo perché consuma meno petrolio. Le materie prime fanno fatica ad essere trasportate, rallentano i traffici e il commercio. È l’altra faccia della medaglia di questa pandemia che impedisce alle materie prime, come l’ossigeno, di arrivare dove c’è bisogno.