categoria: Tasche vostre

Investire nel 2021? I rischi sono in aumento. Ecco i 10 principali fattori

Presentiamo, quest’anno, la quinta edizione del Global Risks Briefing Paper del think tank The Smart Institute, con un certo grado di preoccupazione. Certamente è bene non far mancare mai l’ottimismo e la fiducia nel futuro, tuttavia appare oggettivo che il livello di incertezza, del quadro economico-sociale, permanga elevato in assenza di un intervento strategico di ampio respiro.

Le giornate di incontro, quest’anno in versione virtuale, che si sono svolte recentemente al Forum di Davos, hanno rimarcato un importante punto d’attenzione: le classi dirigenti, del mondo sia politico sia economico, continuano a sottovalutare il crescente grado di frammentazione nelle società. Questo rappresenta un elemento da prendere in seria considerazione in quanto ha potenziali impatti dirompenti sull’equilibrio sociale e sulle dinamiche delle nostre economie e, naturalmente, anche nel mondo del business. Anche alla luce della crisi globale innescata dalla pandemia da Covid-19, manca una risposta chiara e decisa da parte di tutta la comunità internazionale. È necessario accrescere la consapevolezza che si deve intervenire subito, su tutti i livelli (internazionale, istituzionale a livello di Paese, a livello di corporate per il mondo del business). Certamente ognuno deve fare la propria parte, ma soprattutto si deve pervenire ad una visione progettuale strategica di investimento sul futuro. Quando si ragiona sugli investimenti da realizzare, l’imperativo è quello di effettuare un’analisi ponderata dei rischi ai quali saper rispondere con un opportuno action plan.

L’anno che si è concluso, probabilmente, verrà ricordato come l’anno nel quale un rischio considerato del tutto remoto, come una pandemia globale, è diventato realtà con una velocità di propagazione altrettanto inattesa. Per i governi di tutto il mondo, ma prima ancora per la business community, rafforzare i processi di previsione strategica risulta fondamentale più che mai.

Questo report illustra l’evoluzione dello Smart Bubble Risk Index, indicatore calcolato da The Smart Institute, da tenere in considerazione per orientare le nostre scelte di investimento, e la rappresentazione dei principali rischi globali, analizzati sulla base del survey del World Economic Forum (report sul Global Risks Perception), che caratterizzano i trend e le dinamiche in corso.

Smart Bubble Risk Index

Come orientare le scelte di investimento?

Le decisioni di investimento, per essere di successo, richiedono un’attenta analisi strategica del rapporto rischio-rendimento. A tal proposito un’allocazione errata del portafoglio investimenti potrebbe portare ampliare il livello di rischio connesso e far pervenire a risultati peggiorativi.

È proprio in circostanze come quella venutasi a creare con la pandemia da Covid-19 che risulta ancora più importante il ruolo strategico del risk management nel creare valore per il business. Un approccio di “critical thinking”, tipico delle decisioni data-driven e risk based, consente di raggiungere migliori performance e di irrobustire il processo di investimento ottimizzando, appunto, il già richiamato rapporto risk-rewards.

Nell’ambito di tale quadro, occorre prestare attenzione ai mega-trend in corso. Ad, esempio, chi ha investito in innovazione e digitalizzazione, in particolare in IoT e 5G, già prima dell’arrivo del Covid-19, si è poi ritrovato in una posizione competitiva rispetto alla concorrenza. Pensiamo ad esempio all’applicazione di tecnologie a servizio di consumatori anziani oppure alla crescita della sensibilità per il settore wellness, anche qui, vale la pena ricordare che l’Europa è un continente che invecchia. Anche le scelte di mobilità familiare cambieranno, improntate ad un consumo responsabile e trainate da un’industria “green” che oggi viaggia su energia da fonti rinnovabili e che potrebbe essere in futuro affiancata dall’idrogeno.

Certamente siamo di fronte ad un difficile contesto nel quale l’outlook economico appare indebolito, i principali driver di rischio continuano ad essere rappresentati dalle incertezze sulla capacità di resilienza della business community.

I dieci principali fattori di rischio per il 2021

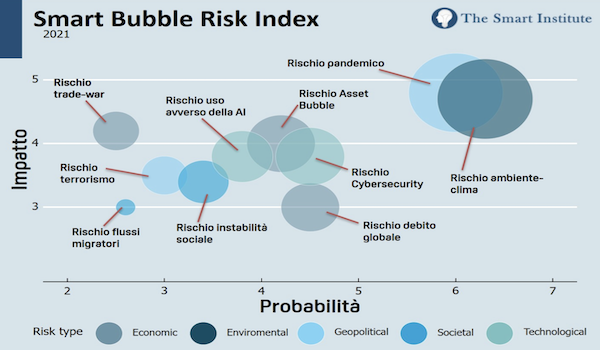

In questa sezione riportiamo le evidenze del barometro, aggiornato alla sua quarta edizione, sui rischi globali, utilizzato dalla business community per la definizione delle strategie di investimento e di allocazione del risparmio. L’indicatore, sviluppato da Smart Institute, segue la metodologia utilizzata nelle precedenti edizioni del report. In particolare, il grafico che segue rappresenta una panoramica dei 10 principali rischi globali valutati sulla base delle risultanze emerse sia dall’ultimo rapporto ESMA sia dall’ultimo survey, citato sopra, del World Economic Forum (report sul Global Risks Perception). La metodologia adottata nel presente report valuta i rischi su una scala di probabilità da 1 (poco probabile) a 7 (molto probabile) e valuta l’impatto su una scala da 1 (impatto minimo) a 5 (impatto catastrofico). La dimensione delle sfere è legata allo scoring di rischio derivante dal prodotto delle due variabili citate e rappresenta la valutazione finale sul rischio individuato. Vi è inoltre indicata, con un particolare colore, la macro-categoria di rischio di afferenza[1].

L’indicatore sintetico che esprime il profilo dei rischi globali ha registrato uno scoring complessivo di 160,61 punti in rialzo rispetto a quello registrato lo scorso anno che risultava pari a 140,91 punti (su un massimo teorico di 350). La crescita dell’indicatore, complessivamente aumentato del 38,5%, è stata costante negli anni dal 2017. Tale percorso di crescita ricalca il continuo deterioramento, in generale, del quadro economico-sociale. Le dinamiche correlate al fallimento del multilateralismo nel dare risposte condivise e globali alle tematiche ancora aperte, unitamente alle spinte protezionistiche erano alla base dell’innalzamento del livello dell’indice Bubble Risk. Sebbene alcuni segnali di distensione siano arrivati dagli Stati Uniti con le ultime elezioni, il livello di rischio permane sostenuto. In particolare, l’ulteriore crescita dell’indicatore appare sostenuta, inter alia, dai rischi connessi all’ambiente-clima e dagli esiti del perdurare della pandemia in corso.

Qui di seguito la rappresentazione grafica dell’andamento storico dell’indice:

La linea rossa, indicata nel grafico precedente, rappresenta il livello di rischio, pari a 87,5 punti, raggiunto se tutti i rischi fossero di probabilità media e di impatto medio.

Di seguito riportiamo una descrizione dei principali fattori di rischio per il 2021.

Rischi Globali

Il principale rischio globale risulta caratterizzato da un’assenza di un piano di investimento per il futuro, sia a livello internazionale sia a livello di singolo Paese, in particolar modo se pensiamo all’Italia. Investire sul futuro richiede un maggiore grado di cooperazione a livello globale che ad oggi appare molto basso, inoltre non si investe in scuola ed education che sono considerati propedeutici ad un upscaling della nostra società e del sistema economico.

I global risks emergono dalla formazione dei mega-trend e dalle dinamiche di interdipendenza tra gli stessi. Per questo risultano strategici, sia in ottica di formazione delle policy pubbliche sia in ottica di allocazione del portafoglio investimenti del settore privato.

Ecco che il rischio pandemico, già presente nei report pubblicati nell’era “pre-covid”, si è poi manifestato, nell’anno appena concluso, con un’ampia crisi innescata dalla diffusione del Covid-19 che ha trovato tutti impreparati. Questo evidenzia come tale rischio globale, ancorché sia stato sottovalutato, non abbia trovato mitigazione in una politica di programmazione strategica tramite piani di azione efficaci. Il Covid-19, purtroppo, si è diffuso ovunque e anche se la risposta di contenimento della pandemia, tramite il susseguirsi di periodi di lockdown e interventi di sostegno all’economia, può farci pensare che possiamo recuperare presto, in realtà i rischi permangono sostanziali.

La frammentazione della società, come accennato prima, può comportare possibili fratture con effetti perdurevoli per i quali emergono rischi connessi all’aumentare del digital divide e ai rischi di instabilità geopolitica. In tale ambito assume rilevanza anche la dimensione del “time-frame” relativo, ossia la valutazione della ampiezza temporale (ad esempio di 3-5anni) con riferimento al propagarsi degli effetti ed impatti derivanti da ciascun rischio globale.

Gli effetti dirompenti del propagarsi della pandemia da Covid-19 sotto il profilo sanitario ancor prima di quello economico hanno caratterizzato l’anno appena trascorso. I rischi sanitari ed in particolare quello pandemico risultano tra i top risk nel survey presentato al forum di Davos, come illustrato nel seguente grafico:

Global Risks Landscape 2021 – World Economic Forum

Rischi Ambientali

Il tema dei rischi ambientali, presente anche nel report dell’anno scorso, ha rivestito un primario ruolo nell’analisi dei rischi di lungo periodo. In particolare, la rilevanza dei rischi “climate changes” è destinata a perdurare anche perché non c’è nessun vaccino possibile. I primi tre top risks, in termini di probabilità, sono appunto occupati dai rischi ambientali che non lasciano posto ai rischi economici in senso stretto. Questo perché, in realtà, il tema ambientale rappresenta una “root cause” per le altre tipologie di rischio. Ciò che preoccupa maggiormente è infatti l’alto grado di connettività di tali rischi con gli altri global risks.

Su questi temi, anche la comunità finanziaria del nostro Paese ha aderito al dibattito sugli investimenti responsabili che rispettano i principi ESG. Tale approccio fa ben sperare proprio perché la finanza è trasformativa del sistema economico-sociale molto più che dichiarazioni di intenti a livello istituzionale. La strada è agire nel solco della creazione di incentivi positivi, contrastando un altro importante rischio che è quello di fermarsi ad un mero “greenwashing”, tentazione molto forte per diverse imprese produttive.

L’attenzione del dibattito internazionale ai rischi ambientali richiama la necessità di ricercare un nuovo modello di crescita sostenibile, un cambio di paradigma verso una smart economy in cui il modo di produrre e consumare sia più “smart”, ovvero che risponde al triplice significato: intelligente, inclusivo e sostenibile.

Il percorso appare ancora molto lungo e sicuramente richiede una continua attività di education, presupposto irrinunciabile per affrontare le sfide poste dai rischi globali.

Rischi Tecnologici

La crisi conseguente alla diffusione della pandemia da Covid-19 non è solo una crisi di tipo sanitario. La risposta del settore produttivo è andata verso un’accelerazione nell’utilizzo delle tecnologie informatiche. In tale ambito, i rischi tecnologici sono rappresentati principalmente dall’ampliarsi delle barriere di inclusione digitale, il c.d. “digital divide”, ma anche dall’aumento esponenziale di attacchi informatici che fanno elevare il rischio cybersecurity. Appare crescente, inoltre, la preoccupazione per il rischio di concentrazione di asset digitali critici sotto il controllo di un numero ridotto di individui, di business o di stati sovrani che potrebbero alterare il normale meccanismo concorrenziale di prezzi o rendere discriminatorio l’accesso tra pubblico e privato. Tali profili di rischio appaiono come una criticità connessa alla progressiva integrazione dei sistemi di intelligenza artificiale nei diversi momenti della nostra vita quotidiana che permettono da un lato di raggiungere più elevati livelli di efficienza ma dall’altro espongono gli individui a rischi connessi a violazioni della propria privacy ovvero impongono dei legami di dipendenza difficilmente sostituibili.

Infine, tra i rischi tecnologici, giusto per dare una rappresentazione della interconnessione con tutti gli altri rischi e qui richiamo il rischio asset bubble, vale la pena ricordare il recente avvenimento che ha visto come protagonista una società in seria difficoltà con il proprio modello di business, GameStop, che – in maniera del tutto irrazionale – ha visto una crescita abnorme delle proprie quotazioni a seguito di un esercito di trader che si erano ritrovati sulla piattaforma digitale americana Reddit. Tali “manipolazioni” del mercato, in questa specifica forma, hanno preso totalmente in contropiede la SEC americana che non ha reagito in alcun modo.

Rischi sui Sistemi Sanitari

Sui rischi connessi ai sistemi sanitari, già la scorsa edizione del report sullo Smart Bubble Index si faceva chiaro riferimento ai rischi pandemici, prima ancora che arrivasse il Covid-19 nel nostro Paese. La sfera sanitaria riveste un ambito altamente strategico per consentire il normale svolgimento delle attività lavorative e del tempo libero. La pandemia in corso ha messo in luce le debolezze di strutture ospedaliere che non opportunamente tarate, unitamente alla mancanza di piani di risk management, hanno portato alcuni Paesi a prevedere meccanismi di selezione dei pazienti da curare nelle strutture di terapia intensiva arrivate a livelli prossimi al collasso. Peraltro, il progressivo invecchiamento della popolazione acuisce il rischio di malattie “nascoste” come quelle cardio-vascolari che possono minacciare il livello di benessere raggiunto negli ultimi decenni.

Rischi Economici

È interessante notare che il Global Risks Perception Survey, realizzato dal World Economic Forum con il contributo di 650 professionisti, riportava – negli anni 2012-2014 – i rischi economici nel podio dei global risks, per poi passare pian piano in secondo piano, lasciando spazio ai rischi prima geopolitici poi ambientali, come accennato prima. Il grafico seguente mostra l’andamento del debito globale.

Andamento storico del rapporto Debito-PIL

L’impatto della crisi pandemica è molto evidente, sia in relazione al livello (pari a quello della Seconda guerra mondiale) sia in relazione all’andamento prospettico del rapporto debito su PIL. Evidentemente i rischi economici continuano a preoccupare sia a livello di singola economia che globalmente. In particolare, il rischio connesso a potenziali crisi del debito appare strettamente connesso con il rischio di asset bubble, meglio illustrato in seguito, e con periodi di prolungata stagnazione economica.

Rischio Asset Bubble

I mercati finanziari, nel corso del 2020, hanno confermato, in più occasioni, immediate e repentine reazioni al mutato quadro economico, con forti quanto chiari segnali di risk-off, come avvenuto in reazione alla prima ondata della pandemia. Il grafico seguente mostra, infatti, un forte reazione di tipo “fly-to-quality”, particolarmente evidente sul mercato equity al quale si è affiancato un deciso apprezzamento dell’oro e delle valute considerate rifugio, oltre all’imponente ampiezza degli spread creditizi sul mondo corporate. Infine, per tutte le asset class, è interessante notare che le variazioni di pricing (livelli minimi e massimi) registrati nel solo mese di marzo 2020 sono state ampie tanto quanto quelle che si sono registrate storicamente in tutto l’anno precedente (la linea blu che rappresenta le variazioni del mese quasi copre la linea grigia che registra le variazioni storiche di un anno).

Ripetendo la stessa analisi a fine maggio 2020 si osserva come i mercati abbiamo effettuato una contro-manovra di repricing, come mostra il seguente grafico che aggiorna il precedente:

Proprio l’andamento dell’indice EuroStoxx 50, che riproponiamo in ogni edizione di questo report, segna una fortissima reazione poi seguita da una continua crescita, sebbene ancora al di sotto dei livelli di inizio 2020, come si evince dal seguente grafico:

Andamento EuroStoxx 50 – Fonte: EuroStoxx

I mercati equity presentano valutazioni che hanno continuato a salire, come si accennava, tuttavia mostrando forti differenziazioni in termini sia geografici sia settoriali (si veda il post Tre settori su cui investire tra rischio e opportunità dopo Covid-19). I mercati obbligazionari mostrano valutazioni in aumento con gli indici sopra i livelli pre-crisi sia per i mercati emergenti che per quelli investment grade e high yield.

La misura in cui questi rischi potranno materializzarsi dipende in maniera critica da tre driver:

1. Impatto economico del perdurare della pandemia

2. Le aspettative del mercato in termini di politica monetaria e fiscale (di supporto)

3. Eventuale presenza di ulteriori eventi esogeni di impatto negativo per il già fragile quadro economico attuale.

Le attuali dinamiche in corso evidenziano il principale rischio di mercato dato dallo scostamento tra valutazione degli asset e fondamentali economici, tipico di situazioni che presentano bolle finanziarie. Inoltre, occorre considerare che le politiche monetarie, nell’intento di supportare l’economia, rimangono accomodanti creando un permanente quadro di bassi tassi che induce gli investitori a continuare la “ricerca di rendimento” che finisce per caratterizzare le scelte di investimento e crea così una fonte di rischio di disallineamento tra economia reale ed economia finanziaria. Inoltre, il perdurare a lungo di un mondo a bassi tassi di interesse mina la redditività del settore bancario ed assicurativo.

Inoltre, sul fronte dei rischi di credito, si registra un progressivo deterioramento della qualità del credito con una diminuzione della quota di obbligazioni AAA ed una continua crescita dei BBB, come si evince dal seguente grafico:

Fonte: ESMA

L’industria dell’Asset Management, secondo i dati dell’ultimo rapporto dell’EMSA, ha registrato continui inflows su tutte le asset class. In particolare, nel comparto retail, sempre dai dati ESMA si registra uno spostamento del risparmio gestito da strategie attive a quelle passive con una crescita continua di quote di mercato dei fondi passivi UCITS e quelli ETF. In aggiunta, occorre sottolineare come prosegua l’avanzata dei prodotti finanziari che rispondono ai principi ESG (Enviromental, Social and Governance). A tal proposito, come evidenziato da ESMA, i benchmark degli indici equity ESG registrano performance superiori a quelli comparabili non-ESG.

L’indicatore del Price/Earning CAPE (cyclically adjusted price/earnings ratio) sui dati pubblicati da Robert Shiller sul suo sito, relativamente alle azioni americane, registra un lento ma continuo percorso segnato da un incremento del rischio asset bubble. L’attuale valore, a fine 2020, risulta pari a 33,7 superiore ai livelli del 2019 quando era pari a 30,91 ed a quello pari a 28,43 registrato nel 2018.

Fonte: Robert Shiller

Rischio Geopolitico

Indubbiamente la sfera geopolitica, disciplina alquanto complessa da definire, soprattutto nell’anno appena passato, pare essersi diffusa anche tra un più ampio pubblico. Questo aspetto appare certamente positivo nella misura in cui l’opinione pubblica ed i mass media esercitano un ruolo di contrappeso ad azioni volte a conseguire obiettivi di consolidamento di potere ed influenza e non già nel perseguimento di una maggiore prosperità economica. Per converso, la spettacolarizzazione, ed al tempo stesso la banalizzazione dell’analisi geopolitica, porta con sé il rischio di innescare un’ulteriore polarizzazione della società con la creazione di così dette “tifoserie” che distolgono l’attenzione dagli obiettivi a maggiore valore aggiunto per tutti.

In contesti caratterizzati da eventi ad impatto globale, ad esempio la stessa crisi pandemica, si rende necessario poter rispondere con un approccio multilaterale che consenta e favorisca la più ampia collaborazione tra i vari paesi.

A tal proposito, il cambio di presidenza dell’Amministrazione USA ha rappresentato un segnale distensivo per i mercati preoccupati di un’escalation della guerra dei dazi commerciali e di politiche protezionistiche. Il commercio internazionale ricopre un forte motore di sviluppo e crescita per tutte le economie, per questo risulta fondamentale abbattere ogni ostacolo che non trovi ragionevolezza d’essere.

Le preoccupazioni sul fronte Brexit appaiono ora decisamente più contenute, sebbene permanga ancora incertezza.

Infine, occorre monitorare gli sviluppi futuri della così detta “via della seta”. Il ruolo della Cina quale superpotenza assume un ruolo per taluni versi ambiguo. Da una parte rappresenta un “amico” necessario, tuttavia, al tempo stesso un “nemico” in considerazione della mancanza di diritti umani e libertà economica che la caratterizza.

Conclusioni

Permane un quadro di forte incertezza caratterizzato da un’instabilità politica sia a livello paese che di comunità internazionale che mina non solo i risultati di crescita raggiunti con gli sforzi degli ultimi decenni, ma anche la fiducia dei consumatori e la domanda di investimento delle imprese.

Lo scoppio della pandemia da Covid-19, e il perdurare del suo impatto, hanno posto in risalto le debolezze e la miopia sia dei governi nazionali che del mondo corporate. Probabilmente il principale elemento che si pone in risalto è proprio quello che la mancanza di un risk management strategico può essere, paradossalmente, il più grande rischio che corriamo. Quando si fa business o si prendono decisioni di investimento si valuta sempre (almeno si dovrebbe) la componente di rischio sistemico e quella di rischio idiosincratico. La prima può essere eliminata con opportune strategie di copertura del rischio. Un esempio sono i piani di disaster recovery e quelli di contingency plan. Proprio quello che, nella miopia globale, pare essere mancato, lasciando inevitabilmente l’urgenza di crisis management non sempre ottimali.

La business community ha la responsabilità di indirizzare richieste di policy pubbliche che adottino un approccio risk based. Così, ad esempio, la consapevolezza che l’unica strada per assicurarci un futuro è investire proprio sul futuro in senso strategico.

La proposta, già avanzata su queste colonne riguarda la necessità di avvalersi di un “Committee for the Future”, una sorta di think tank permanente di esperti per individuare le principali priorità di medio-lungo periodo e offrire supporto consulenziale all’attività legislativa del parlamento. Un “Centro Strategico” che aiuti anche le persone a pensare al futuro ed agli scenari possibili, non per fare previsioni ma per raggiungere una maggiore comprensione degli aspetti di rischio ed accrescere quella cultura del rischio di cui tanto si sente la mancanza.

Twitter: @pasqualemerella

[1] Rischi economici, rischi ambientali, rischi geopolitici, rischi sociali e rischi tecnologici

Risk comes from not knowing what you’re doing. [Warren Buffett]

Versione in PDF del Report: Global Risk Briefing Paper

Edizioni precedenti del Report: