categoria: Tasche vostre

Albert Einstein e la tirannia dei costi negli investimenti

Post di Federico Fagiani, Consulente Finanziario* –

I costi hanno un ruolo molto importante nella gestione degli investimenti, e più allunghiamo l’orizzonte d’investimento e più i costi diventano cruciali.

Una famosa citazione di Albert Einstein recita: “L’interesse composto è l’ottava meraviglia del mondo. Chi lo capisce, lo guadagna; chi non lo capisce, lo paga”.

Ed è proprio così. L’interesse composto è una benedizione per chi investe con un orizzonte di lungo periodo e reinveste periodicamente i proventi poiché ottiene un rendimento anche sui guadagni degli anni passati.

L’interesse composto può sembrare poca cosa rispetto all’interesse semplice (in cui non si reinvestono i guadagni) su un periodo di 5 o 10 anni, ma su un orizzonte di 30 anni ha un potere miracoloso:

Euro 10.000 investiti per 10 anni con un rendimento medio annuo del 5%

INTERESSE SEMPLICE -> CAPITALE FINALE € 15.000 – GUADAGNO € 5.000

INTERESSE COMPOSTO -> CAPITALE FINALE € 16.289 – GUADAGNO € 6.289

Euro 10.000 investiti per 30 anni con un rendimento medio annuo del 5%

INTERESSE SEMPLICE -> CAPITALE FINALE € 25.000 – GUADAGNO € 15.000

INTERESSE COMPOSTO -> CAPITALE FINALE € 43.219 – GUADAGNO € 33.219

Il guadagno che otterreste da un simile investimento in 10 anni sarebbe di € 6.289 nel caso decideste di reinvestire i proventi (interesse composto) e di soli € 5.000 nel caso decideste di non farlo. Un mancato guadagno del 20% pari ad € 1.289.

In 30 anni invece, non reinvestendo i guadagni del vostro investimento, lascereste sul campo oltre la metà dei guadagni, che in un caso sarebbero di € 33.219 mentre nell’altro di soli € 15.000 (-55%).

Quando decidete se investire in uno strumento con distribuzione dei proventi o in uno ad accumulazione tenete bene a mente questo esempio. A meno di necessità particolari (come quella di ottenere una rendita periodica dai propri investimenti), scegliere uno strumento che liquida periodicamente i guadagni è una pessima idea sia dal punto di vista finanziario che fiscale. Da una parte non godreste dell’interesse composto, dall’altra sui proventi paghereste immediatamente tasse di cui potreste invece posporre il pagamento al momento della liquidazione dell’investimento.

****

Sfortunatamente il potere dell’interesse composto si applica anche ai costi, questa volta a svantaggio dell’investitore:

Euro 10.000 investiti per 30 anni con un interesse del 5%, ma con costi del 2%

VALORE FINALE 23.575 anziché 43.219 – GUADAGNO € 13.575

Questo investimento in 30 anni al netto dei costi genera un capitale di € 43.200 ca.; applicando però costi del 2%, all’investitore alla fine del periodo resterebbero in tasca solo € 23.500 ca.: un mancato guadagno pari a quasi 20.000 euro, il doppio di quanto investito originariamente.

In 30 anni un rendimento medio annuo del 5% ha prodotto un guadagno di 33.219 euro. I costi e l’interesse composto applicato a tali costi (costo opportunità) hanno eroso oltre la metà del rendimento. All’investitore ne rimarrà solo il 40% pari a 13.575 euro.

Capite bene quindi quanto sia importante prima di tutto essere consapevoli dei costi che si stanno sostenendo e in secondo luogo valutare con grande attenzione gli strumenti in cui investire.

Soprattutto su orizzonti di lungo periodo anche piccole variazioni dei costi possono avere un effetto enorme.

Ogni volta che vi viene proposto un investimento dovreste quindi chiedervi: cui prodest? A chi conviene? L’affare lo sta facendo chi sottoscrive l’investimento o chi lo propone?

****

Gli strumenti più utilizzati nella consulenza finanziaria nel nostro paese sono polizze e fondi a gestione attiva.

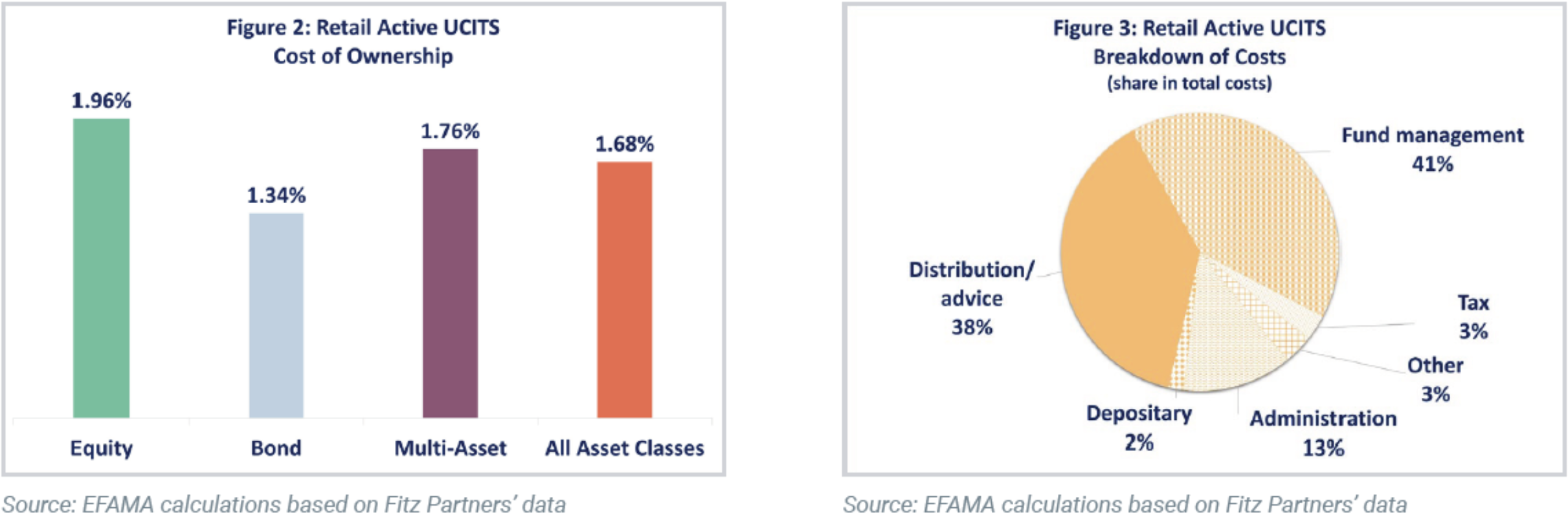

In base ad uno studio pubblicato di recente dalla European Fund and Asset Management Association (EFAMA), e ripreso da Milano Finanza, il costo medio dei fondi in Europa è dell’1,68%: 1,96% per i fondi azionari, 1,76% per i fondi multi-asset e 1,34% per i fondi obbligazionari. Il 41% dei costi sostenuti dagli investitori serve per remunerare le case di gestione per le analisi di mercato, lo sviluppo e la gestione dei prodotti, il 38% viene invece assorbito dalla distribuzione e il restante 21% serve per coprire i costi amministrativi, fiscali e delle banche depositarie (Market Insights. Perspective on the cost of UCITS, settembre 2021).

Cliccare sull’immagine per ingrandire

Il costo dei fondi a gestione attiva domiciliati e commercializzati in Italia è però tra i più alti nel mondo secondo uno studio pubblicato da Morningstar a settembre 2019 (Costi dei fondi. Italia in coda alla classifica).

In Italia sono presenti società di gestione del risparmio i cui fondi hanno costi medi ben superiori al 2%, come documentato dallo studio effettuato da Tosetti Value e riportato su Il Sole 24 Ore del 1 agosto 2021: Risparmio, niente svolta Covid per i fondi italiani: rendono ancora la metà.

Infine, come è stato evidenziato sempre da Il Sole 24 Ore sull’inserto Plus24 del 18 settembre 2021 dal titolo: Polizze Multiramo la Babele dei costi, nei 140 prodotti assicurativi presi in esame e commercializzati in Italia da inizio anno l’impatto dei costi sui rendimenti (RiY Reduction in Yield) è superiore al 2% in oltre 9 casi su 10 (tra il 2% e il 3% annuo nel 24% delle polizze, tra il 3% e il 4% nel 44% e superiore al 4% nel 25%). Tra le polizze analizzate ben 23 polizze hanno un RiY superiore al 7%!

Nel panorama italiano della gestione del risparmio sostenere dei costi del 2% è un’eventualità tutt’altro che remota. Diventa quindi ancora più importante sapere quali e quanti costi gravano effettivamente sui propri investimenti, sia in percentuale che in termini assoluti, e capire in che modo questi costi riducono il rendimento che tali investimenti generano.

Soprattutto per i risparmiatori più prudenti e meno esposti ai mercati azionari (che in Italia rappresentano una buona fetta del mercato) i costi degli strumenti in cui investono possono avere un impatto molto significativo sui rendimenti. Come ben sappiamo, una regola aurea in finanza è che rischi e rendimenti vanno a braccetto; avere una esposizione all’azionario ridotta si traduce quindi in rendimenti attesi più bassi. Se ipotizziamo un rendimento annuo lordo del 2% e dei costi dell’1,5%, quello che resta in tasca all’investitore è ben poca cosa. Il 75% dei profitti viene assorbito dai costi. Se invece in un dato anno il rendimento lordo è stato dell’1%, l’investitore si troverà con una perdita dello 0,5%. E questo vale per un singolo anno, se allunghiamo l’orizzonte d’investimento i danni sono molto maggiori.

Una importante occasione per rendersi conto degli effettivi costi che gravano sugli investimenti è data dal rendiconto sui costi ed oneri ex-post che, a partire dal 2018, tutti gli intermediari finanziari sono tenuti a inviare ai loro clienti annualmente. In questo documento è possibile trovare il totale dei costi sostenuti e l’impatto che essi hanno avuto sul risultato complessivo ottenuto durante l’anno precedente tramite attività di investimento. È inoltre possibile chiedere al proprio intermediario (che è tenuto a fornirlo) il rendiconto analitico che elenca le spese applicate ad ogni singolo strumento finanziario detenuto.

****

In conclusione, se, come spesso accade, non avete mai consultato questo documento e non avete una chiara idea di quanto state effettivamente pagando per i vostri investimenti, è il caso di fare un po’ di chiarezza. Prima di tutto andando a cercare il rendiconto sui costi ed oneri relativo al 2020, in secondo luogo interpellando il vostro intermediario (banca, consulente finanziario o SIM) al riguardo e infine chiedendo un secondo parere ad un altro intermediario.

In linea di massima sostenere dei costi superiori all’1,5% sui propri investimenti danneggia in modo significativo la loro capacità di generare dei guadagni e di permettervi quindi di raggiungere i vostri obiettivi.

Perché di questo si tratta: mandare vostro figlio all’università, garantirvi una vecchiaia decorosa, potervi permettere di lasciare il lavoro in anticipo sui tempi, fare il viaggio dei vostri sogni, comprare la prima o la seconda casa.

Investire i propri risparmi non serve per poter guardare con soddisfazione il saldo del deposito titoli, ma per realizzare i propri sogni!

Se vuoi parlarne, mi trovi su LinkedIn e su Facebook

*Le opinioni espresse sono personali e non indicano in alcun modo la posizione di eventuali parti correlate.