categoria: Res Publica

Giovani, imposte e contributi: dove tagliare? Ed è una buona idea?

Tagliare le tasse ai giovani: se ne sente parlare spesso. Non ultimo nel contesto della riforma del sistema fiscale italiano. E spesso però se ne sente parlare anche in maniera confusa. Cosa vuol dire esattamente tagliare le tasse ai giovani? Il nuovo report del think-tank Tortuga “Tagliare le tasse ai giovani: una buona idea?” affronta proprio questo tema. Partiamo dai termini della questione: cuneo fiscale, cuneo impositivo, cuneo contributivo, imposte e contributi, le parole in ballo sono tante. Con cuneo fiscale (spesso chiamato anche costo del lavoro) si intende la somma del cuneo impositivo, ovvero delle imposte dirette applicate sul reddito da lavoro (ad esempio l’Irpef), e del cuneo contributivo, prevalentemente i contributi Inps e i contributi Inail. Le imposte sono un prelievo coattivo e servono a finanziare le spese pubbliche in generale mentre i contributi (obbligatori o volontari) sono invece un prelievo a fini previdenziali ed assistenziali. Esistono poi contributi che sono a carico del datore di lavoro e quelli invece a carico dei lavoratori. Un taglio delle tasse sul lavoro può quindi voler dire una diminuzione di una di queste componenti.

Un confronto nei numeri

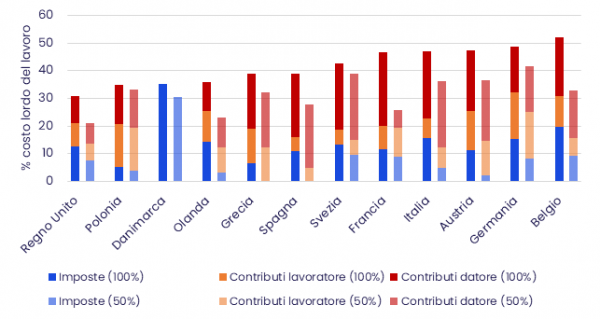

Il grafico sotto (fonte Commissione Europea) mostra la scomposizione del cuneo fiscale per vari paesi europei per l’anno 2020 per un individuo single che guadagna uno stipendio pari alla media del paese (le barre più scure) e per un individuo single che guadagna la metà dello stipendio medio del paese (le barre più chiare), che possiamo prendere come punto di riferimento quando pensiamo ad un giovane lavoratore.

Figura 1 – Il cuneo fiscale, tra Italia ed Europa (2020)

In Italia, prendendo il caso di un lavoratore con stipendio pari alla media nazionale, su 100 euro che escono dalle “tasche” del suo datore di lavoro, solo 54 arrivano in media al lavoratore. 46 rappresentano il cosiddetto costo del lavoro. Di questi 46, ben 32 corrispondono ai contributi, 7 a carico del lavoratore e 25 a carico del datore. Le imposte corrispondono invece al 14% del costo del lavoro lordo. Rispetto al 2006, in Italia il cuneo fiscale è aumentato di ben 3 punti percentuali (passando dal 42,5% al 45,5%). L’aumento maggiore si registra sui contributi a carico del datore di lavoro (2 punti percentuali e mezzo), mentre le imposte e i contributi a carico del lavoratore sono aumentati di meno di mezzo punto percentuale. Inoltre, rispetto agli altri paesi presi in considerazione, l’Italia è uno dei paesi con il costo del lavoro più alto. Sopra di noi, tra tutti i paesi dell’Unione Europea, ci sono solo Austria, Germania e Belgio. Ciò si spiega principalmente con l’alto livello di contributi a carico del datore di lavoro, tra i più alti d’Europa, mentre invece il livello delle imposte è nella media e quello dei contributi a carico del lavoratore sotto la media.

Considerando invece il carico fiscale per un individuo che ha un reddito pari al 50% della media nazionale, l’Italia diversamente dal caso precedente non è più tra i primi posti: grazie alla marcata progressività del nostro sistema fiscale, infatti, le minori imposte sui redditi più bassi fanno diminuire il cuneo fiscale più che in altri paesi. Tuttavia, occorre invece notare come i contributi (sia quelli a carico del datore di lavoro che quelli a carico del lavoratore) non sono informati a criteri di progressività ma rispondono ad uno schema simile a quello della “flat-tax”: stessa aliquota per tutti. Questo aspetto ha l’effetto collaterale per cui il loro peso relativo sul costo del lavoro per i redditi più bassi aumenti significativamente. Questo è un punto importante, perché evidenzia dove vi è maggiore spazio per un taglio del cuneo fiscale.

Dove e come tagliare

Sul fronte del taglio delle imposte, una rimodulazione delle aliquote dell’imposta sui redditi personali basata sull’età dei contribuenti rappresenta una novità molto recente in Europa. Il primo caso riguarda la Polonia, che nel 2019 ha azzerato l’imposta sui redditi per i giovani fino ai 26 anni che guadagnano non più di 85.528 zł all’anno (circa 18.600 €). Il secondo caso è quello della Croazia, in cui i giovani beneficiano a partire dal 2021 di una speciale deduzione dalla base imponibile. Come in Polonia, i contribuenti fino a 25 anni di età non pagano tasse sulla porzione del loro reddito da lavoro inclusa nel primo dei due scaglioni (fino a 360mila kune, circa 47.770 €), tassato al 20%. Il terzo e ultimo caso è quello dell’Ungheria, che ha introdotto una misura simile a partire dal 2022. Tutti i giovani sotto i 25 anni saranno esentati dal pagamento dell’imposta personale sul reddito (che in Ungheria è strutturata secondo uno schema di flat-tax, con aliquota al 15%). Tutte e tre queste esperienze sono tuttavia molto recenti e non vi sono ancora dati sufficienti per valutarne l’efficacia. Inoltre, si tratta di tre paesi dell’Europa orientale, con sistemi fiscali e mercati del lavoro differenti da quello italiano. Vanno quindi presi con cautela.

Più consolidata è invece la strada dei tagli contributivi, di cui esistono due tipi: i tagli permanenti e gli incentivi all’assunzione nella forma di tagli strutturali. Nel primo caso, il taglio dei contributi tocca tutti i lavoratori (all’interno della fascia d’età selezionata). Nel secondo caso, invece, il taglio di contributi vale soltanto per i neoassunti dopo la riforma, che abbiano determinate caratteristiche. Lo sgravio, quindi, non è “universale” ma ristretto ad una specifica platea. L’Italia non è nuova a questo tipo di misure, soprattutto l’utilizzo di incentivi all’assunzione (si pensi agli incentivi introdotti con il Jobs Act nel 2015 o quelli successivi riservati ai giovani, su cui esistono valutazioni d’impatto che indicano un effetto sulle assunzioni). Inoltre, importanti ricerche economiche su casi simili dimostrano che un taglio strutturale dei contributi è una buona via per aumentare l’occupazione dei giovani.

Un caso è quello della Svezia, che ha ridotto a meno della metà i contributi per tutti gli under26 nel 2007-2009: ciò ha comportato un aumento dell’occupazione del 2-3% nella fascia d’età interessata. Oppure c’è il caso dell’Ungheria, che ha introdotto una misura simile nel 2013. Anche in questo caso, il tasso di occupazione dei giovani è aumentato di 1,2 punti percentuali. In Italia forse oggi si potrebbe ipotizzare una misura simile, non un incentivo all’assunzione ma un taglio permanente e universale dei contributi dovuti dai lavoratori under30, una proposta di policy molto importante nell’attuale panorama italiano, caratterizzata da una disoccupazione giovanile tra le più alte in Europa. Nel parliamo più approfonditamente nel nostro report completo “Tagliare le tasse ai giovani: una buona idea?”, disponibile a questo link.

Ha collaborato all’articolo:

Francesco Armillei – Assistente di ricerca presso la London School of Economics. È senior fellow del think tank Tortuga, tramite il quale pubblica questo contributo